随着2020年在线教育一飞冲天以及更多巨头进入教育硬件领域,规模并不算大的教育平板赛道,主力品牌企业正轮番开启上市之路。继2020年底优学天下向深交所递交招股书冲击创业板后,与其市场份额相当的元老级玩家读书郎教育也于上月末向港交所递交招股书,在成立22年后终于正式冲击IPO。

然而,对于读书郎而言,尽管教育硬件的故事看起来永不过时,但其在教育平板市场无论是规模或是毛利都并无优势,同时互联网、科技巨头及头部教育公司过去几年相继布局教育硬件将带来新的挑战。另一方面,读书郎从2017年开始转型切入在线教育目前看起来收效平平,营收上对于智能教育平板业务及线下渠道仍高度依赖,在毛利率不及同行的背景下,这显然将成为其一个不小隐忧。

智能教育平板占9成营收,转型在线教育声大雨小

根据招股书介绍,读书郎是一家拥有一体化教育生态系统的K-12教育科技企业。而梳理读书郎的发展历程来看,这家与小霸王颇有渊源的公司在1999年成立之后可以说从未脱离过教育硬件的生意经,而是紧跟着教育和科技的发展步伐及电子产品热点,持续推出相关产品。

与之对应,在2002年推出自主研发的第一台早教机后,读书郎在此后主推的产品包括点读机、学生电脑和学生(教育)平板等,不仅未缺席近20年教育智能硬件行业数得上号的现象级产品,在不少传统品牌和产品逐渐淡出人们视野的背景下,依然凭借早早转型教育平板在这一领域占据一席之地。同时,随着近年来在线教育市场热度持续攀升,读书郎也开始拓展双师直播课、智慧课堂等线上业务,谋求更多元化的业务组合。

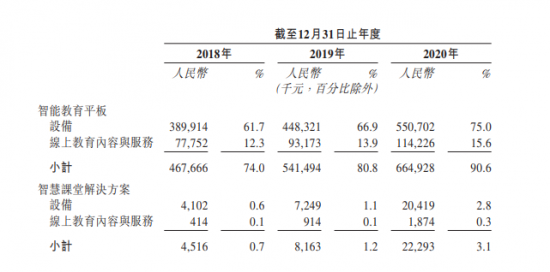

据招股书数据显示,2018年至2020年,读书郎营收分别为6.32亿元、6.69亿元、7.34亿元,复合年增速为7.8%。这其中,智能教育平板业务作为读书郎主要营收来源,在过去三年中占其总营收的比重分别达到74%、80.8%和90.6%,呈逐年上升趋势。

具体而言,其智能教育平板业务包括硬件设备及与之配套的线上教育内容与服务。作为主要为6-15岁中小学生设计的产品,读书郎将预录制视频课、双师直播课等内容置入智能教育平板内,用户则可以通过平板产品和移动APP进行注册,由此读书郎便可从中收取课程费用,在已销售的硬件产品中获得“附加值”。

来源:读书郎教育招股书

2018年—2020年,其硬件设备营收分别为3.9亿元、4.48亿元、5.51亿元,占总收入比重达到61.7%、66.9%、75%;线上教育与服务板块营收分别为7775.2万元、9317.3万元、1.142亿元,占总收入比重分别为12.3%、13.9%、15.6%。这样的模式看起来是得益读书郎在教育内容上的强化,但究其本质仍是依托读书郎的硬件产品以及相对成熟的线下渠道布局,将二者进行捆绑。数据显示,目前读书郎已与93名线下经销商签约,在全国346个城市拥有3793个销售点,报告期内其智能教育平板出货量分别为39.96万台、45.69万台和48.46万台。

而作为读书郎的第二大业务,其可穿戴产品(儿童手表)在报告期内不仅出货量由51.07万台暴跌至11.22万台,在总营收中的占比也由23.6%下滑至4.3%,2020年这一业务收入仅3166.4万元。与之对应,其智能手表生产线的利用率也连年走低,由2018年的86.9%骤降至2020年的16.4%。对此,读书郎方面解释称,主要是由于订单减少,尤其是两大主要客户订单减少所致。可以预见,随着读书郎转型的推进,这一业务将日渐边缘化。

两大业务之外,智慧课堂解决方案作为读书郎转型的代表性“产品”,目前对于其整体业绩的贡献有限,2020年收入占比3.1%。2017年读书郎高调转型布局在线教育,不仅正式更名为读书郎教育科技,还于同年11月成立了首家读书郎教育研究院,并首次开始提供双师直播课,推出教学一体化系统及解决方案智慧课堂。

据其招股书,2018—2020年读书郎分别向53所、65所及50所学校提供智慧课堂解决方案,累计168所,2020年智慧课堂解决方案设备总出货量21300台。这样的成长速度显然难以跟上近几年如坐火箭般蹿升的在线教育市场,而横向看全国义务教育阶段学校 21.08 万所、高中2.44万所,读书郎智慧课堂解决方案的渗透率甚至可以忽略不计。

来源:读书郎教育招股书

与之相比,双师直播课报名是其亮点,目前累计报名人次突破2990万,在K-12校外教育科技一体化服务企业中处于领先地位。但这样的表现与其教育硬件布局带来的流量有着直接关系,倘若其教育平板销售或线下渠道受阻,双师直播课也将不可避免受到影响。另外值得一提的是,读书郎2020年的营收中有85.0%的收入来自线下经销商,尽管这一比例相较2018年的93.8%有一定下滑,却也难掩对线下经销商的依赖。更直白地说,当下的读书郎从本质上仍是一家不折不扣的教育硬件产品供应商,而转型在线教育走一体化路线则是其想讲但还远未成型的新故事。

教育硬件赛道拥挤加剧,读书郎低毛利堪忧

对于读书郎而言,切入在线教育领域丰富业务组合,教育平板市场肉眼可见的天花板是一方面,更多巨头及头部教育企业布局教育硬件带来的压力也不容忽视。

据IDC数据,2017-2019年中国教育平板电脑产品出货量分别为370万台、390万台和410万台,2021年出货量有望达到470万台。尽管这一市场的出货量保持增长,但IDC也指出随着“新冠”疫情的影响,教育已经成为平板电脑一个重要的使用场景,越来越多的普通平板电脑厂商与教育资源方合作,开始推出了植入教育资源并配备严格后台管控系统的产品。据其数据,2020年Q3后植入教育资源的普通平板电脑占比已经提升至28%,且未来这一比例还会继续增长。由此,IDC认为,具备了教育资源和管控系统,再加上计算能力和使用场景多样化的优势,普通平板电脑将进一步加剧学生平板电脑的市场竞争压力。

对应的现象是,科大讯飞在2020年第三季度以近25%的同比增长成为学生平板市场增幅最大的厂商;而华为也在去年推出专门针对学习功能的Mate Pad全面屏智慧平板产品,其不仅可以实现屏幕共享,还能够实时进行批注和标记;联想则推出新一代学习娱乐平板——联想小新平板电脑Pro,加入学习助手模式,并强调护眼功能。

教育平板市场面临普通平板冲击的同时,更多企业则在更为宽泛的教育硬件领域做文章。据E侠君梳理,除了小米推出AI英语学习机“小爱老师”以外,包括字节跳动、猿辅导、作业帮在内的互联网大厂和头部教育公司均推出了教育硬件产品,以赋能用户提高学习体验并抢占硬件“入口”,产品包括教育台灯、错题打印机、词典笔等。加上早在2017便已推出翻译蛋、近年来持续在教育硬件市场发力的网易有道,这一领域已集聚了不少巨头。

据多鲸资本教育研究院预测,预计至2022年,K12教育智能硬件市场规模将达570亿。这样的市场前景下,未来教育硬件赛道的搅局者显然将只多不少。而网易有道CEO周枫此前则表示,“教育硬件除了天然离钱很近的特质外,更具想象力的是,教育硬件与网易有道的内容产品可以产生巨大合力。”这一观点可以说极具代表性,究其本质读书郎、网易有道、或作业帮、猿辅导等向外拓展的核心思路大同小异,均希望打造内容+硬件的生态的“软硬一体”生态或体系。

但对于读书郎而言,体量显然是面临的第一大瓶颈,截至递表日期,其注册用户累计仅440万余名。而据学研智库发布的《2020中国教育培训移动应用发展研究报告》,作业帮APP在2020年月活跃用户已经过亿,网易有道词典则达到4600万。除此之外,跟谁学旗下高途学院累计注册学员超过5100万。与这些头部在线教育公司相比,读书郎仅依靠教育平板积累的用户和流量显然不足以支撑其一体化的教育生态系统,想要把握其预期中在线直播教育的第二增长曲线,面临的竞争及挑战显然远超出其熟悉的教育平板业务。

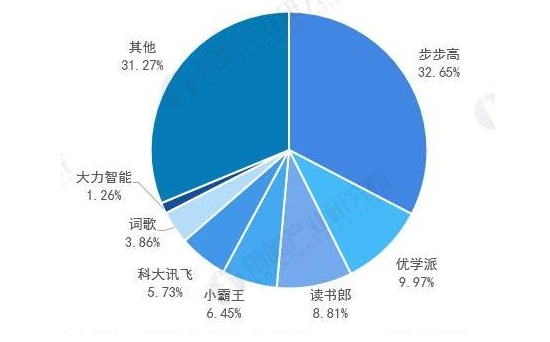

2020年中国学习机天猫商城市场份额

来源:前瞻产业研究院

另外需要指出的是,纵使是在教育平板市场,读书郎也并非高枕无忧。据IDC此前发布的数据,2020年Q3中国学生平板前5大厂商出货市场份额中,步步高出货量占比为38.4%,拥有绝对优势,而读书郎和优学派占比则十分接近,分别为14.5%和13.3%。线上市场方面,2020年优学派在天猫的交易额和市场份额领先读书郎,二者占比均低于10%;另据京东自营APP数据显示,2020年优学派的成交金额指数也高于读书郎。

如今,读书郎与优学天下除了在市场份额、渠道模式、营收上接近,在冲击IPO上也是亦趋亦步。不同的是,读书郎的毛利率明显低于后者,同时其已率先在尝试开辟新业务,而优学天下仍高度依赖教育平板。具体而言,报告期内读书郎整体毛利率分别为20.3%、26%、27.5%,尽管有所改善,但相较优学天下过去几年稳定在35%左右的毛利率水平仍有明显差距。另外,网易有道2020年智能学习硬件的毛利率也已提升至34.1%,净收入为5.40亿元,目前已成为其第二大营收来源;同样布局教育硬件的科大讯飞,过去几年教育产品和服务的毛利率更是稳定在50%以上。据安信证券研报显示,智能教育硬件行业的毛利率在40%左右。

对于读书郎而言,毛利率不及同行及教育硬件赛道后入的“搅局者”,显然不利于长远竞争。而杀入在线教育这一众多资本、巨头聚集的红海市场,不仅需要读书郎持续开发高质量的教育内容,对其渠道和营销能力也是个不小考验。未来,已成立22年之久的读书郎要如何讲好新故事,E侠君将持续关注。