【野火财经】唯品会这家公司非常像银行业,不是说其赚钱方式,而是其状态。银行每个季度都稳定盈利,但想象空间有限,所以估值也较低。大型银行6倍左右市盈率;体量小的城市商业银行,8-10倍估值;10倍估值银行已经很少。

唯品会也是如此,体量处于中下等,但是市盈率无论是和阿里还是京东比,被甩了几条街。截至11月16日,唯品会市盈率为22倍,京东市盈率为47倍,阿里市盈率为36倍。

问题关键是,作为B2C平台,唯品会无论是收入还是GMV,都只是京东、阿里的零头。虽处于头部企业,但这个细分赛道不是F1,即便获得多年冠军,但在大电商赛道中,无力跻身顶流。

至于新贵拼多多市盈率,如果以最近三季度的净利润来年化测算一下,就更惊人了。当然,对于拼多多来说,市场有另一套定价体系,用户数量和GMV是核心定价指标。

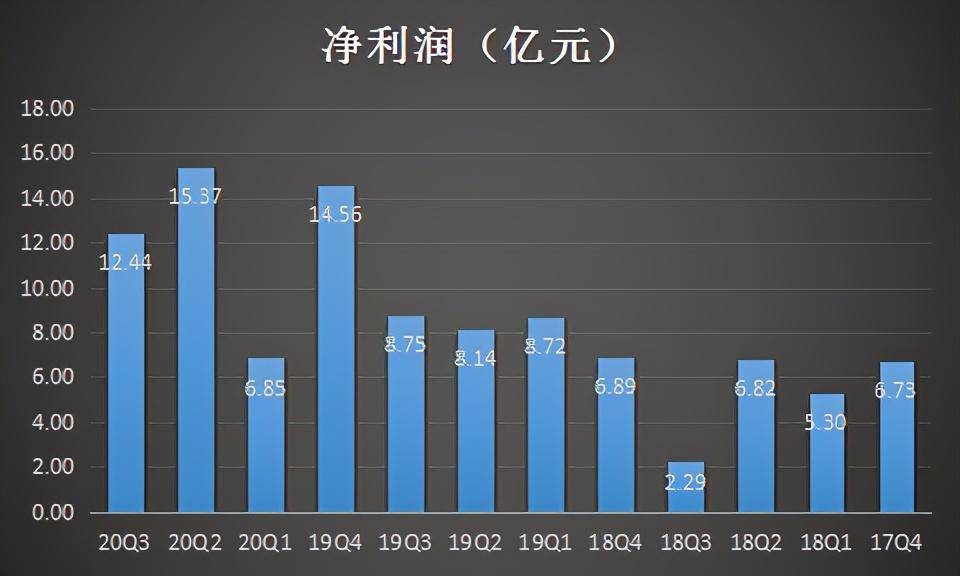

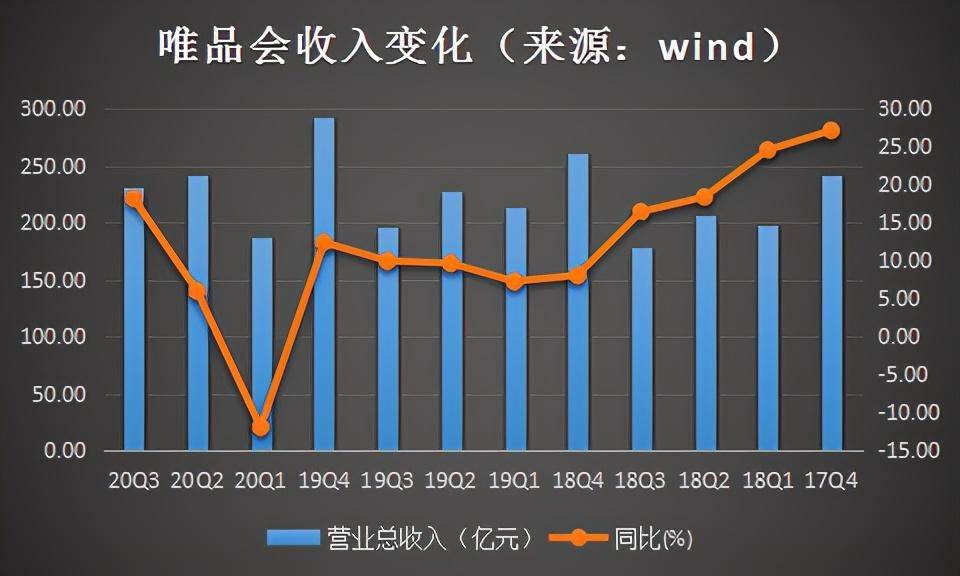

唯品会第三季度依然是稳稳的,总净营收为232亿元,同比增长18%。净利润12亿元,与上年同同相比增长42%。第三季度获得40%的增速,看似惊艳;但这是在出料掉自营快递业务品骏后获得的滞后补偿,到2021年,该项红利也就吃完了;如果净利润维持和收入同样增速,就非常不容易了。

唯品会虽然不会打出百亿补贴牌,毕竟GMV体量每个季度就只有400多亿左右;而且特卖平台,似乎已经就是折扣天堂。但这门生意处于夹生地带,和天猫和京东旗舰店比,产品又稍显过时,因此利润空间有限。

20%左右的毛利率,在扣除履约费用,管理费、技术研发费用,还有惊人的营销费用,这些七七八八算下来,净利率就有限了;所以一个季度保持10个亿左右的净利润,看上去就不错了。

但这显然不是老板沈亚理想中的状态,否则当初也不折腾,会投身腾讯和京东门下,base在广州,虽然不是北京和杭州、上海那样的电商高地,总之小日子还是可以过的。也有一种可能,如果不入驻微信九宫格,此时的唯品会可能会更惨。

其实在微信有流量入口的未必全部活得滋润,比如蘑菇街,上市之前腾讯按照估值30亿美元来投资,给钱给资源;但是近3年过去,现在市值只有不到3亿美元,还有不到3年前的十分之一。要么就说明当时市场给予的估值是很大水分。

对于唯品会来说,本季度稍微有所较大的是,收入恢复到两位数增长,这比一季度下滑和二季度个位数增长。but,阿里巴巴收入可是30%增长;拼多多就更高了,再次恢复到近90%增速;京东即将发布财报,在30—40%之间的增速应该是很easy。唯品会体量最少,本来应该是跑车速度,为何看上去像马车乃至牛车呢。

如果要说市值,唯品会当前150亿美元市值,和2015年前后其实相差不大,换言之等于没有进步。而那时拼多多还在起步中,现在市值已经超过1800亿美元,是唯品会大约12倍。京东市值1400亿美元,是唯品会10倍左右,阿里市值就不用说了。

即便是搞短视频的快手,在电商端虽然收入不多,但是GMV也是有声有色的,估值已经在500亿美元左右。快手现在需要的不是电商业务利润,而是规模,一旦规模上去,那盈利还不是早晚的事情吗?抖音想必也是如此吧。流量平台带货惊人,猎豹一样的速度,就意味着它们蚕食其他平台电商份额。真是前有“猫狗”,后有“快抖”,唯品会的生存空间逼仄。

季度营销费用10亿,在热门综艺和影视节目中,虽然和节目(热播艺人)无缝结合,市场营销反应快捷但如于观众如饮白开水,不仅是审美疲劳,也无味道。大众还会不断看到唯品会硬广,唯品会如何在业绩上变得更硬核,时间不多了。