最近三家知名市场研究公司:IDC、Canalys和Counterpoint分别发布了第三季度全球智能手机市场统计报告,虽然在具体数字上,各机构略有差异,但在排名和趋势上,却是基本一致,似乎在预示着,手机业的大变局正在酝酿之中。

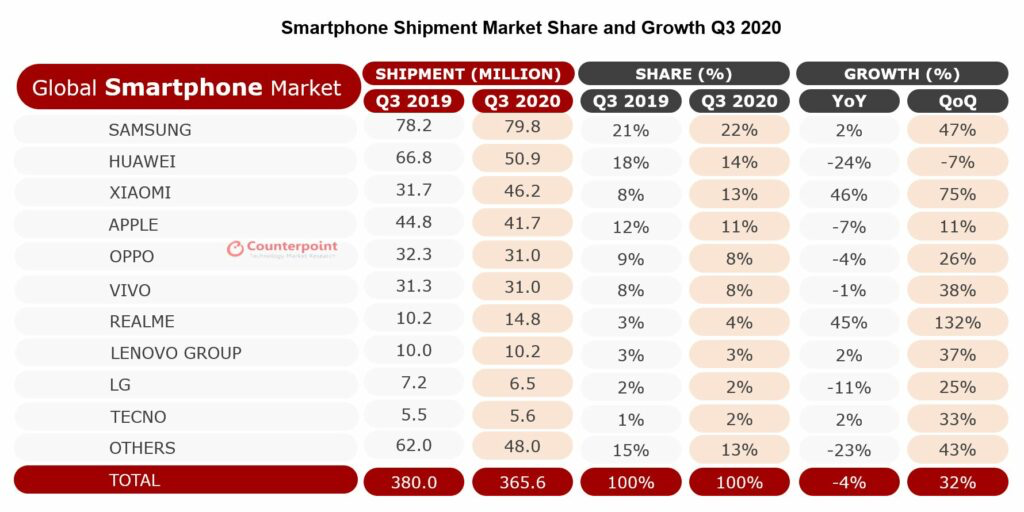

三星首位,华为次席,这一市占虽然较之Q2时调了个,但并不令人意外,令人意外的倒是华为出货量大跌22%。而小米在录得42%的增长率之后,不仅创造了出货量的新高,更在6年之后,重回世界出货量第三的宝座。在小米的强劲上升之下,苹果也是这些年来,首次跌出前三位置,排在第四。而在第五名的位置上,市调公司出现了一些分歧,IDC、Canalys认为vivo排名第五,而Counterpoint则认为OPPO排名第五。这样的排名,的确有些出人意外。但市场是不会骗人的,涨跌都有内在因素,如此巨变的背后是什么呢?

三星

三星重回榜首并不出人意外,虽然疫情尚未结束,但据IDC的报告显示第三季度全球智能机出货量为3.536亿部,较上年同期的3.585亿部仅下滑1.3%,但环比上,却出现了20%以上的增长。看来在各国基本放弃封城之后,手机销量已经基本恢复正常,这对于主要依赖欧美市场的三星来说,无疑是个福音。

而在低端市场上,6月三星推出了两款 M 系列产品 M11 和 M01,售价15,000卢比(约合204美元)7月,三星又推出了最便宜的智能手机 M01 Core,售价仅为5,499卢比(约合75美元)以满足印度和一些收入较低的国家需求。这也让三星在低端市场上颇有斩获。而中低端机型的增加,更符合疫情影响下的需求。

实际上,在Q3中,三星的可怕之处不在于夺取第二,而在于销量上将其他厂家远远地抛在了后面,较之第二名的华为高出近3000万台,比第四名的苹果高出了近一倍,也许,在Q4中唯一能威胁到三星冠军地位的只有苹果,成败取决于iPhone 12的畅销程度。

华为

在Q2中刚登上榜首的华为却在Q3中大败亏输,同比下跌22%,环比下跌7%,不过,这一切非战之罪。

实际上,当8月15日,美国加强对华为制裁,禁止华为购买第三方芯片之后,华为的芯片荒就达到了极致,而作为应对,华为减少了手机的市场投放量,以延长手机的出货周期,投放量的减少和华为手机的涨价,自然对其总体出货量产生巨大的影响。也就是说,Q3华为的出货量降低,主要是因为华为减少了市场投放量造成的。

而在Q4,华为迎来一个利好,那就是Mate 40的发布和上市,从现有情况看,Mate 40将会掀起一波抢购热潮。不过,由于麒麟9000系列芯片数量有限,这样,就会严重限制Mate 40的出货量。而华为减少市场投放量的策略依旧会延续,考虑到在Q3时,华为是在8月中才减少投放量,而在整个Q4,华为都会持续减少投放量,在这种情况下,华为的Q4出货量将会持续降低,4000万左右的出货量,以保证能够在TOP 5榜单中出现,应该是华为在芯片问题没有解决,但还有库存芯片时的一种常态。

美国的制裁,让华为在短期内已经没有在手机市场争霸的可能,甚至手机生存面临巨大的危机。即便是美国颁发许可证,允许第三方厂家向华为供货,在缺乏麒麟芯片,手机差异性减小的情况下,华为依旧不具备冲击榜首的实力。而从现在看,美国不太可能解除台积电为华为代工处理器的禁令,因此,在自有芯片没有能力制造前,华为将会迎来漫长的低谷期。

Q3暴降,但Q4的降幅可能更大,而排名次席,可能是也是近期华为的最佳排名了。

小米

出货量同比暴涨42%,4650万的销量也创造了历史新高,而在排名上,更是在2014年之后重回榜单前三。说起来,小米的增长也与国外市场的复苏有很大关系,在重要的印度市场上,小米经过Q2的下跌后,Q3出现了强劲反弹,销量增长高达800万台之多。而在欧洲市场上的顺利推进,更让小米气的突破,要知道,即便在销量最低的Q2,小米在欧洲同比增长65%,在西欧市场增速突破116%。而随着欧洲市场的解冻,在Q3,相信小米有更大的突破。而在国内,小米也有较大的进步,多市场同步增长,成就了小米有史以来销量最高的一季

而小米猛涨的原因很多,在小编看来,5G的发力和产品的系列化是其成功的关键。可以说,今年小米在Q1,Q2中表现不佳的一大原因,正是其过早的在5G上发力,但到了Q3,随着5G大潮的全面普及,小米在5G上的预先布局让其市场迅速扩大。同时,今年小米的产品线,基本上围绕着小米10系列,红米30系列两大系列,开发出十余款产品,而低端,则由红米9应战。这样,产品线的简化,提高了使用者的认知,而同一系列产品,又提供差异性选择。

产品线趋于合理化,对于销量也大有帮助。实际上,在出货量增长的背后,小米10系列长期销量不减,红米30系列在新品源源不断,也在一定程度上提高了小米的单机平均价格,高端突破,单机平均价格上涨,小米销售额的增长,也许远高于销量增长。不过,小米在Q4时候还能站稳前三,其实主要不是看现居第四的苹果表现,毕竟,在Q4苹果发布iPhone 12系列后,其出货量必然大涨,反超小米不成问题。而主要取决于华为有多少芯片库存,Q4会向市场投多少台手机。

当然,对于小米增长,网络上还有一种常见的看法,即小米不过是占领了华为退却后的市场而已。可为什么是小米占领而不是其他厂家占领呢?而小米占领这些市场有什么不对或不好吗?

苹果

苹果跌出前三,很少见,但真没什么大不了的。毕竟苹果跌出前三的根本原因不过是其新品iPhone 12系列由九月推迟到十月而已。这样,原本记入Q3的首批销量,也就延续到十月。要知道,苹果的第一批销量,往往是相当惊人的。而在缺少第一批销量之后,苹果出货量仅减少10%,这应该夸iPhone 11尚存余勇,表现相当不错了。

从现有情况看,iPhone 12似乎被批的很不堪,没有充电器,手感不好,应用不爽,甚至部分机型在销售后没有几天,就已经跌破官方价。光看评论,不由让人觉得iPhone 12会就此凉凉,这不由让小编想起iPhone 11时代丑出天际的评价,但却丝毫没有影响到iPhone 11的热销。也许,12也会按被臭骂,却大卖这个步调前行吧。

从往年来看,Q4是苹果销售榜登顶的最好时机,但今年的情况却不太乐观,毕竟,iPhone 12 和12 Pro已经浪费了Q4的半个月时间,而iPhone 12 mini和 Pro max甚至要Q4过半才上市。这自然对苹果Q4的销量有巨大的影响。但登顶无望,位居第二应该是妥妥的事情。

iPhone 12发布时间的推迟,让苹果在Q3,Q4连续两季都不太好快,不过,只要销量上去,谁在乎呢?至少苹果自己不会在乎。

OPPO&vivo

在第五名的排行上,市调公司出现了分歧,IDC、Canalys认为vivo排名第五,而Counterpoint则认为OPPO排名第五。这也说明了OPPO&vivo两个公司的出货量是极为接近的。但从Counterpoint提供的TOP 10名单中可以看出,无论怎么算,OPPO都略胜一筹,因为OPPO的子品牌REALME是独立计算销量的,其Q3出货量达到了1480万台,如果与OPPO的3100万台相加,总量4580万台的销量,已经超过了苹果,与小米出货量极为接近。如果再加上榜单中没有体现出来的一加手机,OPPO也许才是真正的低调富豪。

而vivo也有第二品牌iQOO,但不知道是放在OTHERS中还是因为侧重国内销售并未被收入,但在国内,我们已经可以感到iQOO的冲击力,在未明iQOO的销量和统计口径之前,对于vivo的销量,还真无从判断。

低调的OPPO&vivo,在销量上,尤其是第二品牌的统计上,让世界著名的市调公司也出现了一些遗漏和缺失,没有统一计算,让OPPO&vivo的市占有可能被低估,但只要统计口径不变,OPPO&vivo依旧是轮坐第五把交椅的场面。这在Q4中,依旧不会改变。

三星的稳健,华为的困境,小米的兴起,迟到的苹果,水深的OV, Q3的数据,似乎说明手机又到了大变局的时代,尤其是华为的困境,让其在未来一段时间里下滑已成定局,也许,谁能抢得这部分市场,将会是未来一段时间内市场的大赢家吧。