上周,资本市场最大的热点,就是瑞幸咖啡自爆造假。

瑞幸自爆之后,二级市场里的各路神仙纷纷跑出来煽风点火,好像个个都是诸葛亮。

不好意思,各位充其量都是事后诸葛亮罢了。

既然大家好像都早就知道,那小编就敢问一句,各位有多少仓位去做空瑞幸了?

不用仓位说话,都是废话!

而事情的另一边,是瑞幸自爆之前,即便浑水在1月份出了一份匿名的做空报告,中介机构还有一众券商们一以贯之、铺天盖地的看好。

以下是“光荣榜”。

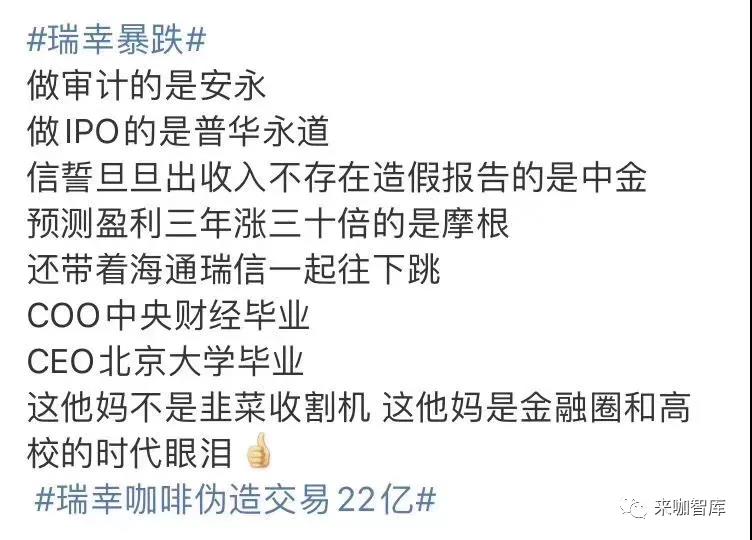

为瑞幸上市以及二级市场保驾护航的有:保荐人摩根士丹利、瑞士信贷、中金公司、海通国际,律所金杜、竞天公诚,审计机构安永。

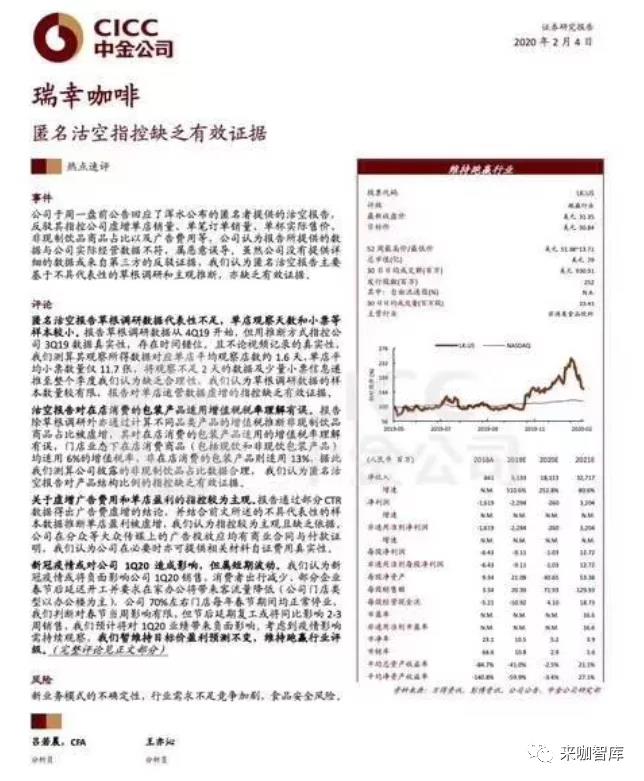

尤其是中金公司,在浑水公司发布了匿名的做空报告之后, 还专门出具了一份报告《匿名沽空指控缺乏有效证据》给瑞幸站台。

中金在报告里说,浑水匿名沽空报告太草根了,又主观,亦缺乏有效证据,维持跑赢行业评级。

但是人家怎么就草根了?

在浑水的这份做空报告里,撰写人称调用了92名全职人员以及1418名兼职人员,现场监控并记录981天店铺流量,同时分析了11260小时的商品流量视频。

最后得出结论:瑞幸之前公布的数据,在3季度和4季度分别虚增了69%、88%。随着瑞幸的自爆,这份做空报告也被坐实。

可能对中金来说,即便是做调研,也需要用上AI和大数据这些高(zhuang)端(B)的概念,才不草根,才能跟自己高贵的品牌调性相匹配吧。

只是因为中金比较有名,这次被打脸打得比较凶,其实远远不止中金。上图中未提及的还有,天风证券、安信证券、国盛证券、中泰证券,都是大篇幅的在为瑞幸摇旗呐喊。

客观来讲,如果对管理层不熟悉,未对公司进行深入尽调的分析师,也很难知道公司在造假。

真正能够做到,像给浑水提供匿名报告那样,大面积铺人,做门店蹲点调研,对券商来说也是根本无法实现的事。

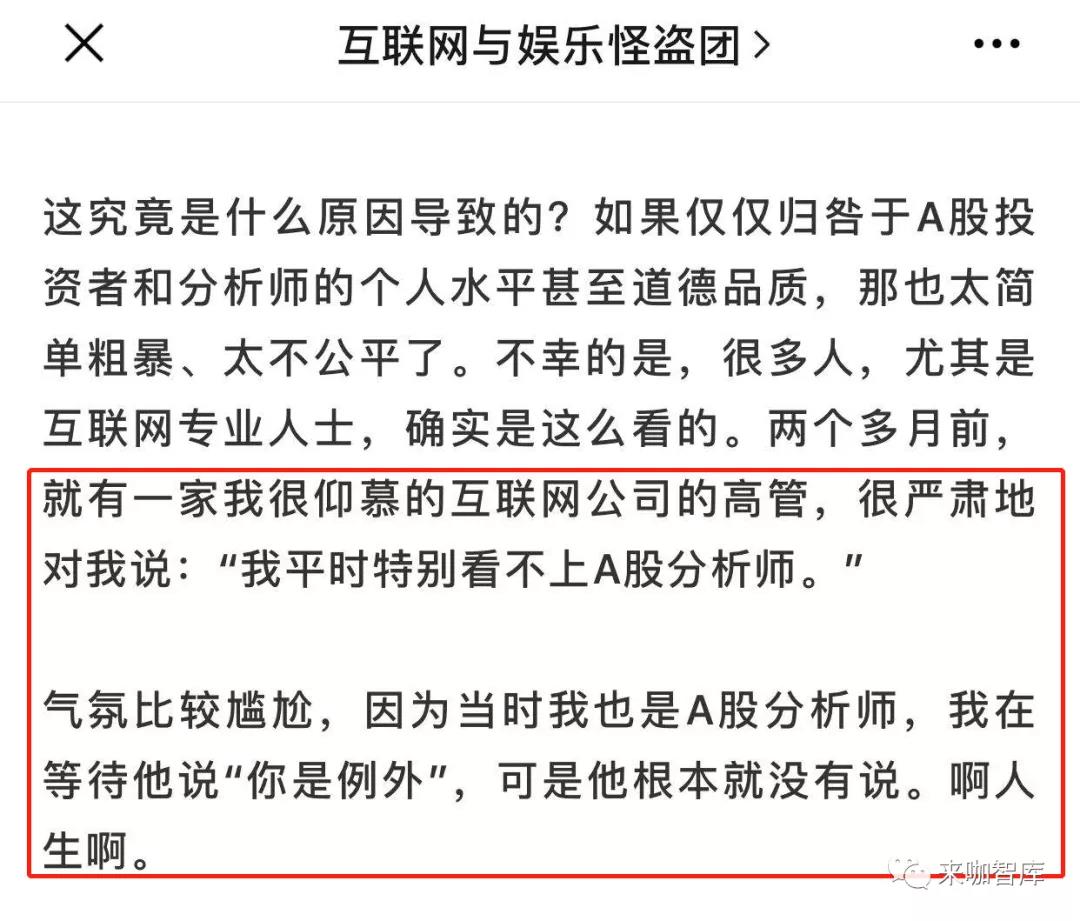

行业里有一个挺有意思的现象,中概股公司,大部分都是以开放文化著称的互联网公司,但对A股券商却存在鄙视链,拥抱平等开放的他们一向不喜欢跟内资券商和基金玩,好像高贵的皇冠会掉。

配图来源:互联网与娱乐怪盗团,

《有两种互联网行业:互联网,以及A股互联网》

国内券商又喜欢追逐那些看起来很洋气的公司,非要去覆盖人家,但是发报告也大多只能基于行业判断,拆拆报表,算算单店模型。

此次在瑞幸上的集体翻车,也是能算一个被逼无奈下的欠缺审慎。但是作为承销保荐券商和审计师,接触公司管理层和内部数据的机会是要远大于分析师的,又该如何自洽呢?

简而言之,对瑞幸自爆这件事,我们应该有一个客观的思路去看待,保持独立思考,不要去迷信那些自称早就知道的人。

不可持续和造假的区别

大部分人质疑瑞幸的点在于补贴烧钱、快速扩张不可持续,总有一天要出事。

这跟造假根本就是两回事。

不可持续的含义,是补贴烧钱,快速扩张的情况下是,每一杯咖啡都是真实的,最后只是烧钱烧光了而死,为广大的中国消费者捐躯,不是烈士也是勇士,这个维度并不存在任何诚信问题,消费者得到了实在。

消费者只在乎自己能不能免费或便宜的咖啡。瑞幸能不能赚钱,他们不关心也不在乎。

造假的含义,是吹泡泡,是刷单,虚增收入费用,用假数据去融资骗钱,欺骗大众和市场。

所以大部分人对于瑞幸的质疑,根本不在问题的本质。

如果要说两者的关联,商业上的不可持续,或许是需要去财务上造假的原因。

造假和崩盘的区别

古话说“水至清则无鱼”。

任何公司无论上市不上市,100%干净的大概率也做不到多大。

关联交易、利益输送、报表调节、造假或多或少的存在,这是客观事实,在很多上市公司身上都屡见不鲜。

此处就不一一列举了。自己去想,想不明白也没事,毕竟这事,也不需要每个人都明白。

另一句古话说“成者为王败者为寇”。

适当的使一点手段,达到某些阶段性目的,无伤大雅,没得罪人,就这么过了。过了这个坎儿,千亿市值,大老板,成功人士,万千宠爱;如果玩过头了,钱没了,也融不到钱了,爆仓崩盘,万人唾弃,千古罪人。

造假不一定股票会跌,造假也不一定会崩盘。

造假有程度之分,而崩盘与否取决于有没有钱,或者说,公司和老板还能借到多少钱。

如果对这个层面毫无认知,就算此前怀疑瑞幸,也不可能从做空赚到钱,所谓的早知道也都是白瞎。或者只能空着等着,剩下的,看命。

为什么A股做多容易做空难?原因也在于此。中国有浑水就可以了?此言差矣。

浑水不会在中国,就算出现也没有用,而且大概率会结局悲惨。原因如下:

1、 A股虽然可以融券,在香港市场的一些工具也可以做空,但是融券能融到多少?有的票根本融不到,看似门开着,却根本没有路。没有赚钱之路,就没有动机去做空,损人不利己。

2、 A股仍是一个单边做多的市场,就算知道某公司业绩不好,或者存在造假,股价不一定会跌。

上市公司大股东只要没有黔驴技穷,都会各种手段护盘。外部对手方获胜概率极小。

3、 做空不仅仅是单一的基本面因素,而是“基本面+资金面+宏观市场”环境的综合结果,天时地利人和缺一不可。

所以,国内根本没有做空的土壤,是无法长出“浑水”这样的“奇葩”的。

崩盘和自爆的区别

瑞幸这次到最后其实是自爆,与A股很多公司崩盘后还死不承认,大不相同。

瑞幸的陆老板、钱老板们都是深谙资本市场的人,他们最后的决定大有弃车保帅之意。

还有一种猜测是,这些老板们早期都动用了股权质押套现,甚至可以在公告之前做空,对冲风险。所以即便声誉尽毁,也还算是大赚特赚。

最终法律的审判,会让这些人付出多少代价,我们可以一起拭目以待。

另一些有趣的现象

瑞幸这次的事件,也映射出一些很有意思的现象。

1、过于高看中概股。

很多投资者习惯性高看中概股,贬低A股,就好像中概股公司不屑于国内市场一样,都有一顶高贵的皇冠。

他们认为,能去美国上市的,就是高大上。

他们认为,美国市场对于造假惩罚严厉,为什么要做,没有动机。A股市场造假比比皆是,肯定国内市场上市公司质量差啊。

但本质上,难道不是天下乌鸦一般黑么。

虽然美国市场对造假惩罚严厉,但是美国市场上市快,不要求盈利,这是一些不要求净利润只用做高收入企业享受高估值的天堂。

不要求利润,高额的费用支出,这样的财务特点,本就是刷单造假的温床。

毕竟人生苦短,赌赢了单车变摩托的事,对很多赌徒心态的创业者来说,未必不是一笔划算的帐。

2、很多券商报告之前分析瑞幸都习惯性聚焦在几个点上,感觉也有点跑偏。

l 好不好喝根本不重要。

分析师们聚焦在瑞幸好不好喝,还分析了各种咖啡豆和冲泡方式,也算是用心良苦了。还有些观众也很入戏,非要去争论个好喝不好喝。

好喝不好喝在瑞幸的整个布局里根本就不重要。好喝不好喝是一个主观判断,喜茶也有人喜欢有人不喜欢,海底捞也有人喜欢有人不喜欢。小编身边的朋友就形形色色,有的一味诋毁瑞幸难喝,有的觉得瑞幸星巴克都很难喝,还很难得的有旅居海外多年的朋友说瑞幸比星巴克好喝多了。

用好喝不好喝来判断瑞幸好不好,估计要精神分裂吧。

l 性价比高不是绝对只是相对。

有的报告和文章还很喜欢讲的点就是瑞幸的性价比高,让人喜欢。

有的又说瑞幸跟星巴克比是便宜,但是跟便利店的比也贵啊。15块的瑞幸和30块的星巴克,是会给消费者带来很强的价格感受差异。

但是15块的瑞幸和12块的便利店咖啡,消费者在意的是3块钱么?不是的!瑞幸品牌是新兴潮流调性,便利店可没有,多出来的3块钱就是为调性买单的。

可能对某些人来说,在公司电梯,手上拿着瑞幸和手上拿着全家,心情是不一样的。

l 容易忽视执行力。

执行力这个东西其实一点儿都不虚,是一家公司在商业丛林种能够存活的最实际的作战能力。

一定程度上说,小编认为这几乎是企业的一切,比什么市场空间,什么狗屁战略,要重要得多,恰好瑞幸就有这一点。

对于消费,很多时候是供给创造的需求,Availability/Delivery,也就是铺货和履约的概念。喝咖啡和茶饮,是很多人的习惯了,只要不太难喝,宣传和布点配送才是决定成败的关键。

结 语

最后小编想说,瑞幸管理层财务造假,然后还甩锅给个别员工的行为实在是非常恶劣。

不仅仅违反了中美证券法,还丢尽了中国商人的诚信。

瑞幸目前的结局,对这家公司和它的普通用户来说,实在遗憾。

如果瑞幸能够慢慢做,诚心服务客户,尊重最基本的商业原则,别老想着资本运作割韭菜,咖啡这件事,本身也可能是一门很好的生意。