爱点击成立于2009年,并于2017年在美国纳斯达克上市,员工人数目前约800人,是国内领先的独立在线营销与企业数字化运营解决方案提供商。公司有强大的营销解决方案和数据分析能力,覆盖125,000个移动APP 及230 万个网站。日均分析超过0.9 TB 的数据,为品牌提供9.3 亿个活跃用户。与互联网巨头腾讯、百度及众多长尾媒体(如抖音、小红书、Bilibili、携程等)等多个合作伙伴展开深度数据合作。

公司专注的范畴由过去到未来都承载着互联网基因和创新梦,其中基础业务:在线营销解决方案是利用数据分析和AI驱动技术,转化为可执行的洞察,在逾9.3亿网民海量行为数据中,精确瞄准品牌与受众的沟通瞬间,实时追踪跨屏设备,深度识别和挖掘潜在用户,帮助客户合理定位及有效获取客户,为广告主提供跨屏跨渠道整合营销方案。

近年关注度火爆企业数字化运营解决方案更是公司的增长神器,帮助企业把分散的内部数据统一收集管理,针对客户实质需求制定利用机制,让企业有机会通过社交媒体触达消费者,从而进行内容营销及商品管理,最终实现促销复购的商业循环。

这些方案依附在微信小程序的生态环境中,帮助企业以数据化的方式更好地接触客户,依据目标顾客的标签因子进行推送和导购,帮助企业进行推广决策,更有效地管理消费者,使私域流量内的客户价值得以成长。公司可根据企业需求,灵活提供不同形式的服务,满足企业在不同环境和时段的不同需求。

投资逻辑

为什么数字化运营解决方案这么火爆呢?原因是这个江湖不平静啊!

当前人口红利逐渐消失,公域流量成本日趋提高,在互联网电商高渗透率背景下,以阿里、京东为代表的中心化电商平台新增客户逐渐放缓,获客成本不断增加,私域流量的日益兴起。

数据显示,2019 年京东、阿里、拼多多获客成本分别达298/405/190元,呈逐年上涨趋势。私域流量是指不用付费,可以在任意时间,任意频次,直接触达到用户的渠道,比如自媒体、微信群、微信号、店铺及品牌粉丝、会员线下门店会员等。其特点是自己所有、反复触达、免费使用,与公域流量形成互补,是互联网的黄金赛道。

十年磨一剑,爱点击有望受益于私域流量崛起

爱点击的企业数字化运营解决方案运用10余年的数据分析经验及算法,为企业在微信小程序上打造一体化的小程序,通过微信支付、腾讯云、社交广告、小程序等连接人与商业的工具,服务于零售商家,实现“智慧零售”。2019 年小程序DAU 超过3 亿,累计创造8000 亿交易额,同增160%,是私域主要阵地。爱点击联合腾讯有望为商家打造商业闭环。

这世界没有无缘无故的爱,爱点击有何优势呢?

答案是Adtech+SaaS,广告精准投放的经验助力爱点击顺利入局CRM SaaS。

精准广告业务是选择客户,而CRM是帮助企业客户管理客户。广告精准投放与数字化运营的强联动效应,有望助爱点击顺利入局CRM SaaS。

精准广告之因为其ROI更容易量化,所以广泛受广告主欢迎。精准投放通过辨别目标受众,在需求方平台进行数据驱动的营销活动,达到精准触达客户,触发兴趣,提升体验,进而促进客户立即购买。

从爱点击商业模式的角度来看,精准广告可以帮助爱点击接触客户,通过提供优质的精准广告解决方案会留存一部分用户。针对这些客户,还可以继续开发需求,CRM就是一个很好的切入点。

爱点击可以通过对已触达客户进行建模、标签及分类,对其数据进行搜集及清洗,进而进行线上线下数据的整合,通过与腾讯云数据对接建立适于留存客户的客户数据平台(CDP)。通过管理留存客户的CDP,爱点击可以帮助企业客户,推荐商品促进复购,根据信息进行商品管理,安插广告营销内容,还可以进一步完善与会员的连接。

惊喜满满的二季度财报

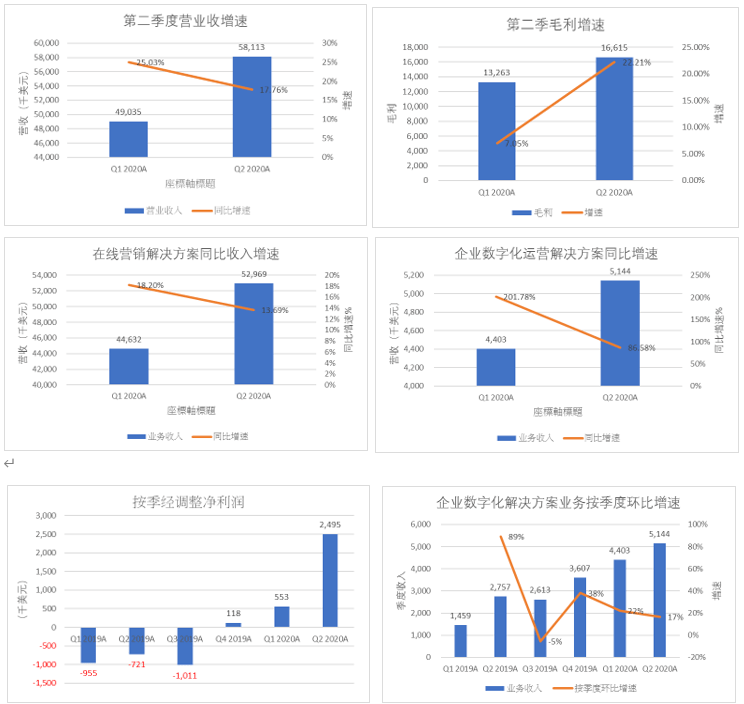

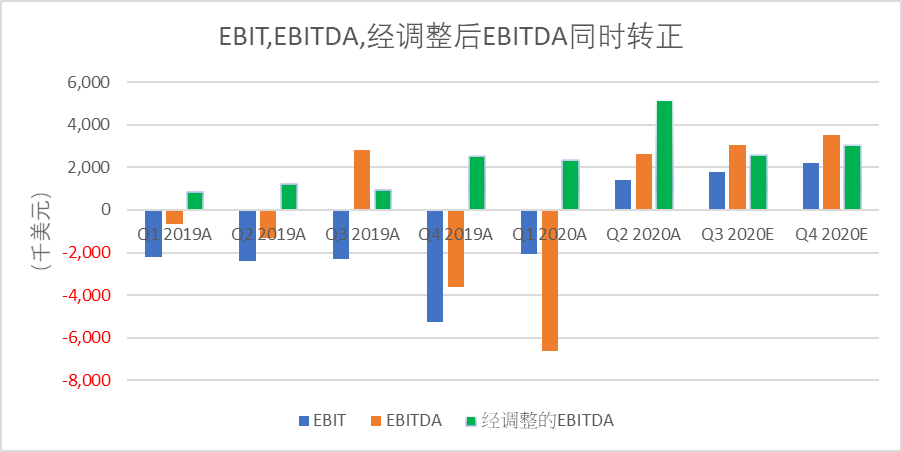

8月24日爱点击(ICLK.US)发布2020年第二季度财报,营收5811.3万美元同比增长17.76%,毛利1662万美元同比增长22.2%,无论同比还是环比皆有提升,创出二季度的新高,毛利率28.59%,同比增加1.04%,可见营业成本得到有效控制。

在线营销与企业数字化运营解决方案的营收分别为5296.9/514.4万美元,同比增长13.7%/86.6%,原有业务稳步拓展,实现规模经济效应,新业务增长喜人,连续三个季度环比正增长,成绩有目共睹。经调整后EBITDA515.8万美元,同比增长322%,创出历史新高。

经调整净利润249.5万美元,2019年同期的亏损为72.1万,这不但是历史新高,更是是首次连续第三个季度实现经调整净利润的转正,向投资者转递着公司的整体业务迎来拐点的号角声,优秀的执行力和产业布局使收入端,成本端和费用端都循有利的方向发展,实现规模经济效应,财务盈利更具预见性,今年大概率将迎来全年经调整净利润首次获利,势必成为公司重要转捩点。

财务分析与预测

Q2季报中公司的展望观点中表示,Q3营收的将在6600万至7000万美元之间,来自企业数字化运营解决方案的收入在750万至950万美元之间,预期Q3毛利润将在1800万美元至2200万美元之间。

2020年全年的展望方面,预期营收将在2.4亿至2.6亿美元之间,毛利润将在7000万至7500万美元之间,经调整的EBITDA将在900万至1200万美元之间,值得一提的是这是较之前的700至1000万美金大幅提升,而且上半年就已经完成了750万美元,较同期205万美元增长265%,可见获利在达到经济规模后有明显扩大之趋势。

鉴于公司展望往绩基本符合预期,下面我们基于行业的发展趋势,过去的财务实况及公司的展望进行探讨和预测。

Saas市场海納百川,收入占比持续优化

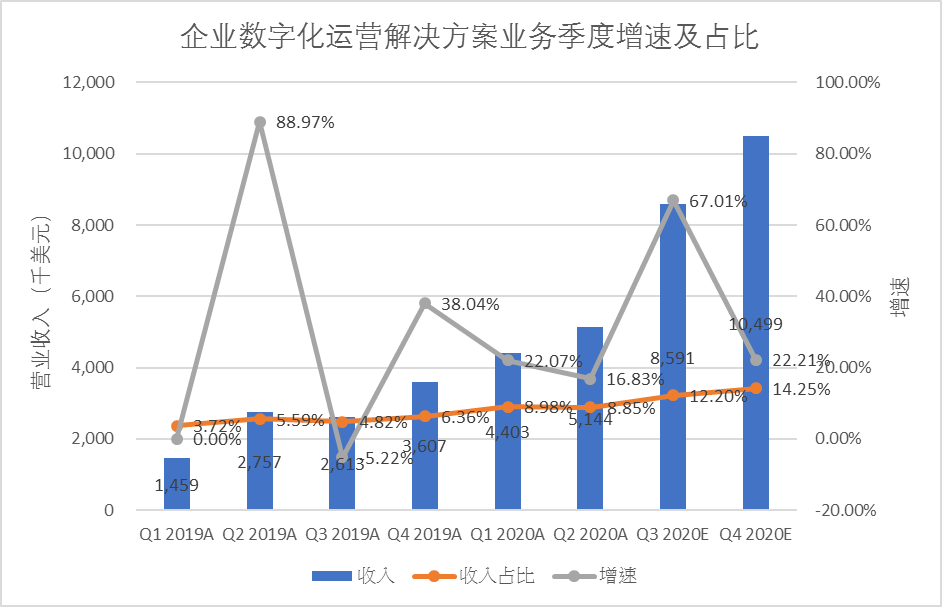

随着去中心化加剧,疫情推动线上营销的精细化,私域流量的战略地位空前,Saas市场扩容和壮大是具有预见性的,公司精准切入,其企業解決方案业务将快速成长,该业务在开展以来6个季度的营收GAGR 为28.66%,上半年营收已超过950万美元,直逼去年全年水平。

企业数字化运营解決方案在2018年时还没有产生收入,在19年第一季度贡献收入145.9万美元,收入占比3.72%,自19年第四季度至今年第二季连续3个季度正增长,而收入占比也随着新业务的开展提升到第二季的8.85%。

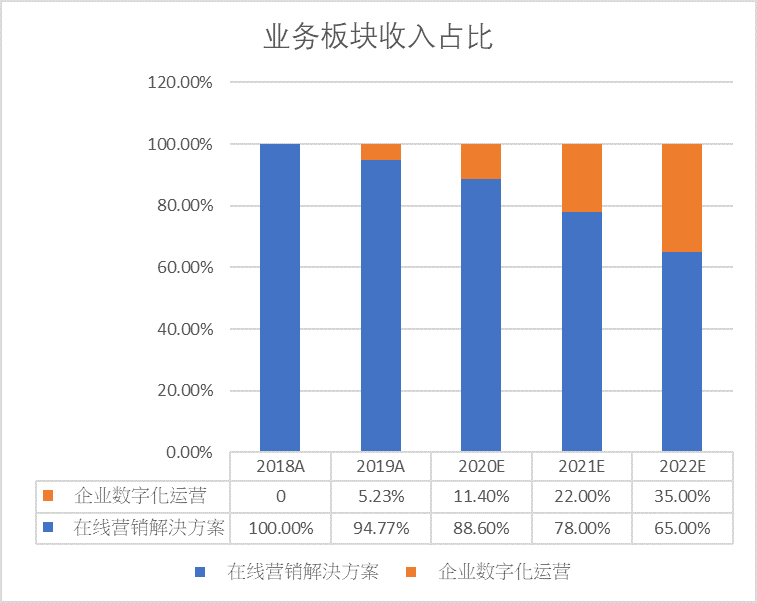

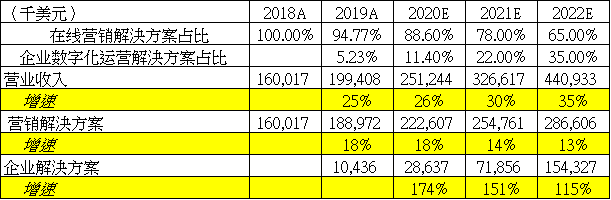

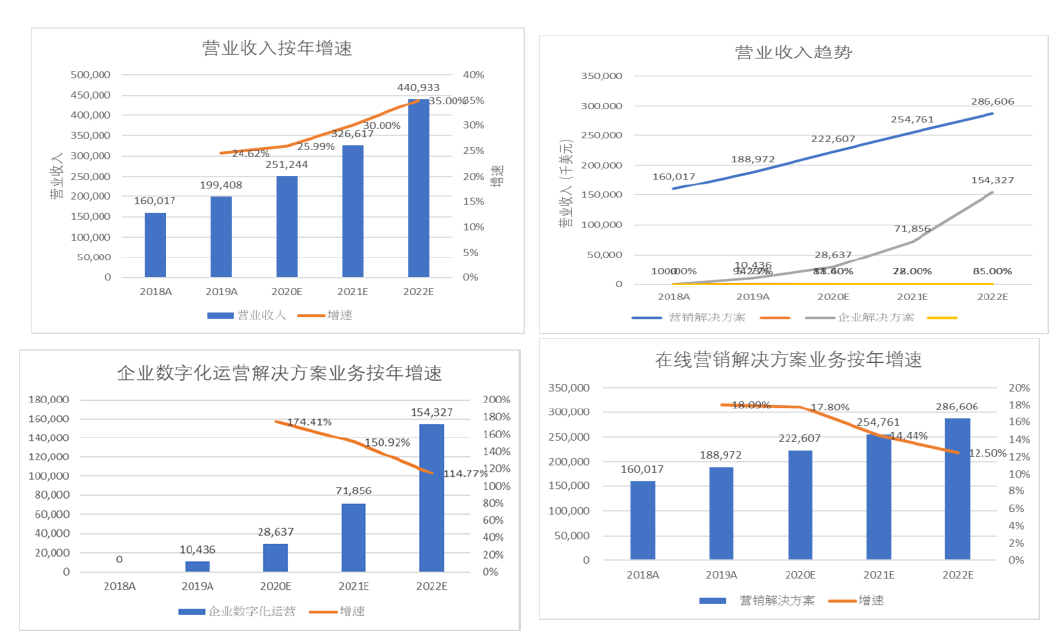

整体而言这块业务的收入占整体营收比,从起始首年度(2019年)的5.23%到今年上半年已达9%,成长幅度相当惊人我们可以通过营收展望,毛利/毛利率区间和大客户数量推算这个整体营收比在第三及第四季有望提升至12.2%及14.25%,预期2020/2021/2022年企业数字化运营解决方案的收入占比为11.4%/22%/35%,公司将实现双轮却动,且新业务的幻想空间巨大。

打开中长期收入增速

公司展望2020年的收入为2.4-2.6亿美元,作为公司基础业务的在线营销解决方案继续支撑着公司的发展,并作为客户入口的引流,与新业务产生协同效应,形成服务闭环,拓展新业务,未来两年将公司新旧业务的双轮驱动,高毛利业务占比的切换等机遇。我们预期公司2020/2021/2022年之营业收入2.51/3.27/4.41亿美元,增速26%/30%/35%,2019-2022GAGR为28.84%。营销解決方案收入。

2.22/2.55/2.87亿元美元,增速18%/14%/13%,2019-2022GAGR为15.7%。企业数字化运营解决方案收入0.29/0.72/1.54亿美元,增速174%/151%/115%,2020-2022GAGR为132.1% 。

2020上半年公司争取了50个主要客户(企业数字化运营解决方案),对应955万的收入的ARPU约19万美元,下半年之目标是再争取新增50个主要客户,下半年收入有望超过1900万。公司首次给出企业数字化运营解决方案的指引,侧面证明对这块业务的需求充满信心,前景十分明朗。

基于市场上Saas或数字化运营公司的业绩向好,市场需求旺盛,相信公司能顺利完成下半年的销售目标,并且乐观预期随着经济复苏及智慧零售的布局,企业数字化运营解决方案业务高速成长主要客户数量持续增加,并保持超过90%的留存率,预期2020年下半年的该业务的收入达1900万美元。

毛利率爬坡向上

在线营销解决方案的毛利率较为稳定,基本维持24%附近的水平,而企业数字化运营解决方案的毛利高达60%,在可预见的未来新业务的比重增加,改变公司的产品服务组合,长远来看将提升公司的整体毛利率。目前公司专注于增加客户数量,旨在攻城掠地,而不是ARPU,意味着ARPU有上升的空间。

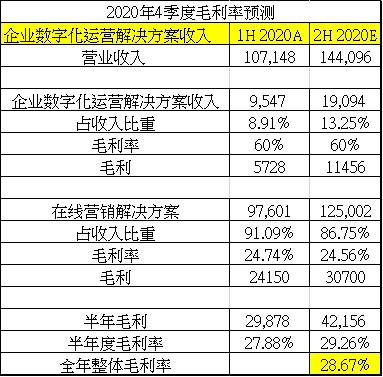

2020整体毛利率约28.67%,较上半年增加0.79%,未来企业数字化运营解决方案的收入占比的持续上升将进一步改善公司的毛利率,我们预期公司2020/2021/2022的毛利分别为:28.67%/30%/32%。

若结合考虑新业务的ARPU有上调的可能性,在业务拓展放量提升收入占比的同时,数字化运营产品及应用不断延展,SaaS(CRM)商业模式全面普及,届时奇点降临,价量齐升,出现戴维斯双击,整体毛利可能有一个飞跃的幻想空间。

经调整的EBITDA和经调整净利双双达标

经调整EBITDA,在二季度达到516万美元,同比增长322%。BIT,EBITDA及经调整的EBITDA在也在第二季度首次同时转正。经调整后净利润为249.5万美元,去年同期为调整后净亏损72万美元,这是爱点击连续第三个季度实现调整后净利。

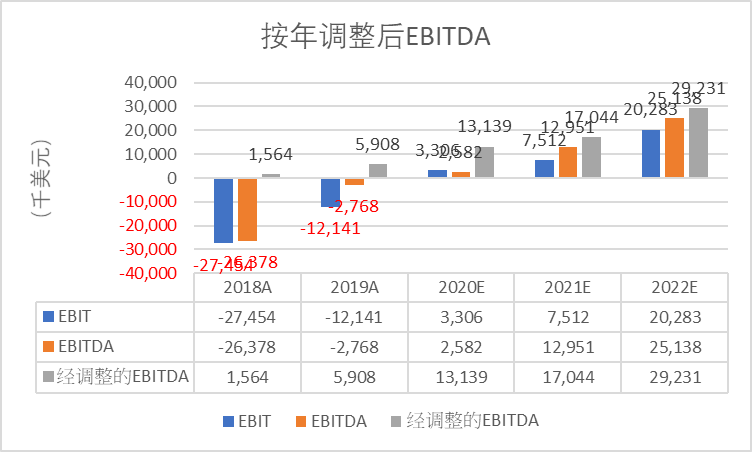

预期公司将在2020E 实现全年盈利,迎来业绩拐点,2020/2021/2022年的经调整EBITDA1313/1704/2923万美元,经调整的EBITDA率分别为:5.2%/5.2%/6.6%,经调整净利润369.4/758.5/1707万美元,经调整净利润率1.5%/2.3%/3.9%。

流量+数据+向客户提供优质的深度服务是公司的核心逻辑是,助力企业在激烈竞争环境下构建起数字化运营的核心能力,从而进化到私域闭环的优化,把线上和线下场景关联起来,实现洞察导向和敏捷反应的持续性决策改进。

港股公司SaaS概念业务的估值基本在市销率15倍以上,考虑到爱点击的CRM SaaS业务处于起步初期,且2020年业务占约只有10%,但业务正处于高速发展阶段,预期企业解決方案业务收入增速174%/151%/115%,2020-2022GAGR为132.1% ,对应2021年0.718亿美元的营收,给予该业务12倍市销率,估值为8.61亿美元。

另外传统Ad-Tech业务,即在线营销解决方案业务增长稳健,与SaaS业务有协同效应,形成销售闭环,具有一定战略意义,对应2021年2.54亿美元的营收,给予1倍市销率,估值为2.54亿美元,根据分部估值法合计市值为11.15亿美元,较现时市值6.92亿有61%的上涨空间。