2022年临近尾声,纵观全年,汽车市场跌宕起伏,接连遇到了芯片短缺、原材料价格上涨、疫情反复等难题,但在新能源汽车这支生力军的推动下,汽车市场整体保持住了稳定局面。

对于新能源汽车赛道和产业链来说,2022年是“高歌猛进”的一年,可以说是第一次正式从燃油车手中“接棒”,成为推动车市增长的“主引擎”。

以高端智能电动汽车品牌蔚来为例,据其2023年1月1日公布的交付量成绩来看,2022年12月蔚来共交付新车15,815台,同比增长50.8%,创月度交付新高。2022年全年,蔚来共交付新车122,486台,同比增长34%。

2022年的新能源汽车“江湖”并不平静,随着板块震荡,赛道玩家激烈竞争。这一系列“折腾”过后的结果,将决定牌桌上的各玩家在后疫情时代的命运。

目前来看,在国家队纷纷进场、合资品牌布局电动车、电动汽车加速智能化的背景下,新能源车赛道在2022年竞争加剧,到了年底已经是几家欢乐几家愁。

12月24日,蔚来在合肥举行了NIO Day 2022,发布基于第二代技术平台打造的全新ES8以及全新轿跑EC7,同时正式发布了第三代换电站以及500千瓦超快充桩,还公布了一些出人预料的数据。

值得注意的是,在这份“答卷”中,尽管蔚来并不能算是满分,但在关键的几个题目上,蔚来取得了超预期的成绩。

这份“答卷”看似普通,背后却隐藏的蔚来的战略及主要策略。通过这份“答卷”可以看出,在新能源汽车行业面临变动的时候,蔚来在战略选择方面的偏好。其实,透过蔚来的种种做法,我们可以大致看出新能源汽车,特别是智能电动汽车的一个发展趋势。

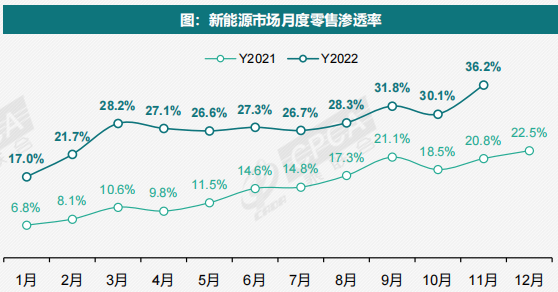

受到疫情反复的影响,2022年一整年国内汽车终端市场未能实现明显增长。乘联会数据显示,2022年1-11月我国乘用车市场累计零售1836.7万辆,同比仅增长1.8%。

尽管汽车市场整体表现平平,但新能源汽车着实进入了加速发展阶段。中汽协数据显示,2022年1-11月,新能源汽车产销量分别达到625.3万辆和606.7万辆,同比增长均超过1倍,市场渗透率更是连续三个月超过30%。

不过,新能源汽车销量大增并不意味着玩家通吃,而是“波谲云诡”、“跌宕起伏”。

在主要车企1-11月累计销量前十五名中,除了特斯拉和南北大众外,其他均被自主品牌占据,且竞争已经进入白热化。

2022年,吉利、广汽、长安、奇瑞、长城等老牌国产车企大幅增加电动车产能。作为造车新势力第二阵营,哪吒、零跑等主打中低端纯电动车品牌,凭借爆发式增长,上演了“我命由我不由天”的完美逆袭。

在这种几近混乱的大竞争格局下,蔚来的“交卷”可谓既有意外,也有惊喜。

题目一,平台切换。

2022年是蔚来第二代技术平台发力的关键时期。基于第二代技术平台的ET7、ES7、ET5相继开启交付。

数据显示,2022年12月,ET7、ES7和ET5累计交付量达13,127台,占当月总交付数83%。这标志着蔚来一、二代平台车型顺利实现市场切换。纵观智能纯电动汽车赛道,蔚来应该是率先完成产品切换的品牌。

之所以重点提及蔚来第二代技术平台车型,是因其在高端纯电市场引领作用更明显,进一步强化了其 在高端纯电市场的头部地位。

此外,蔚来第二代技术平台轿车车型ET7和ET5在2022年累计交付了34,888台,其中ET7累计交付了23,075台。作为接近50万元的成交均价的轿车车型,蔚来ET7可以说是建立了中国高端轿车的形象。

按照蔚来的规划,2023年上半年,蔚来将有5款车型推出,到6月将有8款车在售,蔚来第二代技术平台车型的市场价值很有可能进一步释放。

题目二,充换电“双料冠军”。

众所周知,与其他竞争对手几乎只专注于造车不同的是,蔚来一直以来就把“可充可换可升级”的NIO Power能源服务体系视为重要能力建设。据悉,蔚来的能源服务体系由家充桩、换电站、超充桩、移动充电车、以及与这些方案相连结的蔚来能源云构成。

在整个服务体系中,最值得称道的是蔚来在业界首屈一指的换电模式。

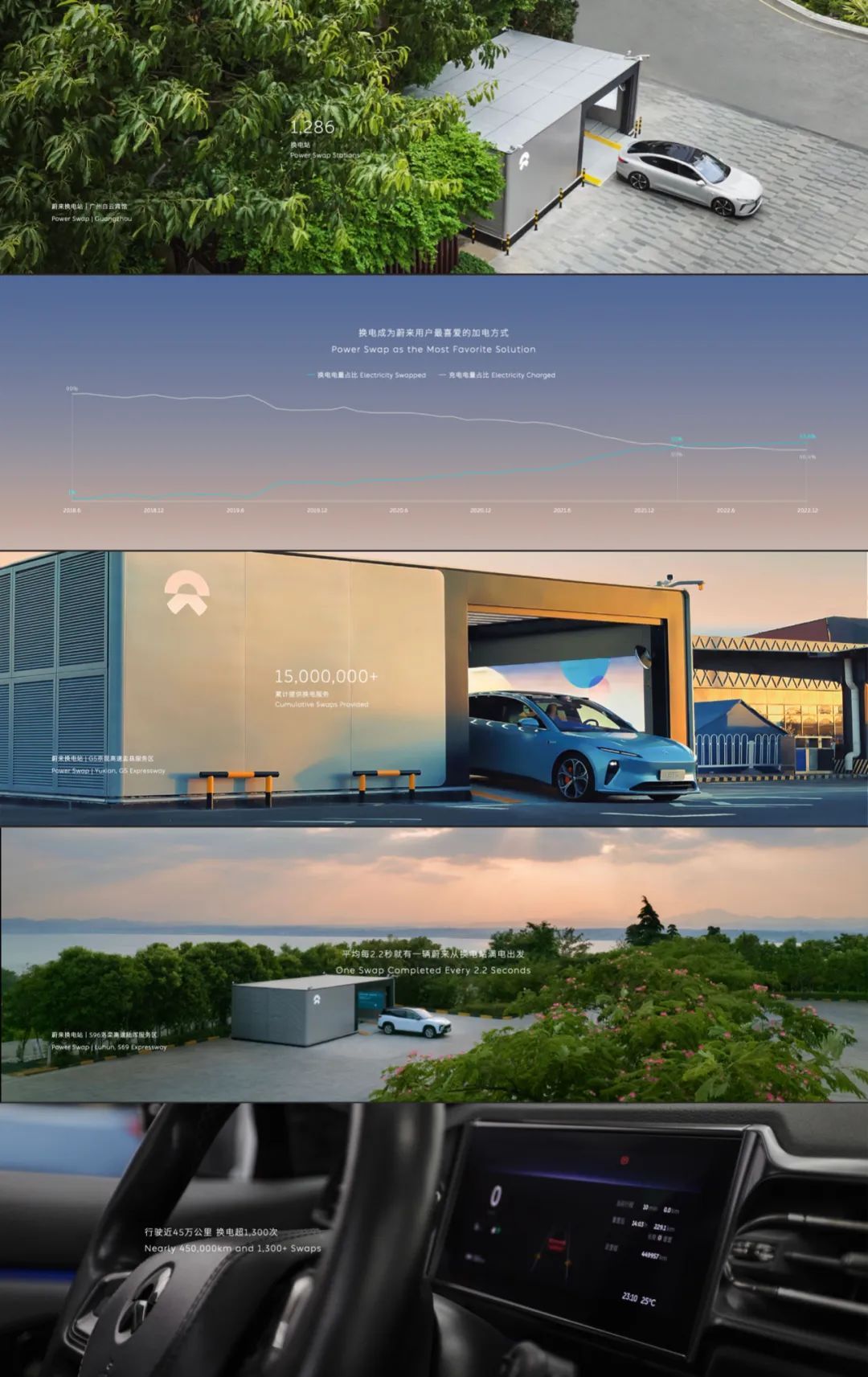

2022年,蔚来加快布局加电服务基建。截止到2022年12月31日,蔚来在全球已布局换电站1315座,其中高速公路换电站346座,在中国完成“5纵3横8大城市群”高速换电网络布局;充电桩13384根。至此,蔚来已成为行业中的充换电“双料冠军”。

对于蔚来而言,换电站的建设还在继续,充电桩的布局也在加速,2023年,蔚来计划在全国累计建成超过1700座换电站,在中国计划累计建成换电站超1,700座,充电桩超20,000根。

当然,这还不是蔚来的终点。在NIO Day 2022上,蔚来发布了第三代换电站,在效率上相较第二代换电站提升明显,具体表现为服务能力提升30%,单日最大换电能力提升至408次,单次换电时间进一步缩短。另外,第三代换电站还将配备2颗激光雷达和2颗英伟达OrinX芯片,总算力达到508TOPS,能够实现车辆召唤换电功能。

由于蔚来对换电技术的探索和对换电设施的完善,换电已经成为蔚来用户最喜爱的加电方式。2022年上半年,换电电量占比首次超过充电电量占比。在NIO Day 2022活动上,李斌提到一位蔚来汽车早期用户,驾驶ES6行驶里程近45万公里,换电超1300次。假如按照0.8元/公里油费计算,同样的行驶里程,换电费用相比油费足足省下了一台宝马X3。

题目三,深化全球战略

与很多车企不同的是,蔚来自诞生起就定位为一个全球品牌。2022年,在全球布局上,蔚来取得了关键进展。

2022年10月,蔚来在德国柏林藤普杜音乐厅举行NIO Berlin 2022欧洲发布会,宣布开始在德国、荷兰、丹麦、瑞典四国市场提供全体系服务。这是蔚来继2021年进入挪威市场之后,进一步在欧洲市场开展业务。此后,蔚来ET7在欧洲也收获几个重要奖项,包括德国的金方向盘奖和丹麦的汽车行业年度科技大奖。

此外,2022年,蔚来新建德国柏林创新中心、新加坡人工智能与自动驾驶研发中心、匈牙利布达佩斯能源研发中心、深圳研发中心与杭州研发中心等国内外研发实体,持续开展支持全球市场的智能电动汽车各领域的自研工作。

题目四,高端纯电引领作用提升。

蔚来自成立起就向高端市场用户提供服务,并引领高端纯电市场发展。2022年前11个月,在40万元以上的高端纯电动车市场中,蔚来的占有率达到了74%。

有机构统计了我国11月售价高于40万的高端纯电动车上险量排名情况,蔚来ES7、ET7和ES8占据销量前五名中的三席,ES7、ET7更是领先宝马、奔驰、凯迪拉克等一众好手。显然,在售价40万元以上这个级别市场,蔚来已经坐稳了。

其实,蔚来这一“题目”的得分超预期,因为当我们把比较范围拓宽至整个高端汽车市场,蔚来毫不逊色。

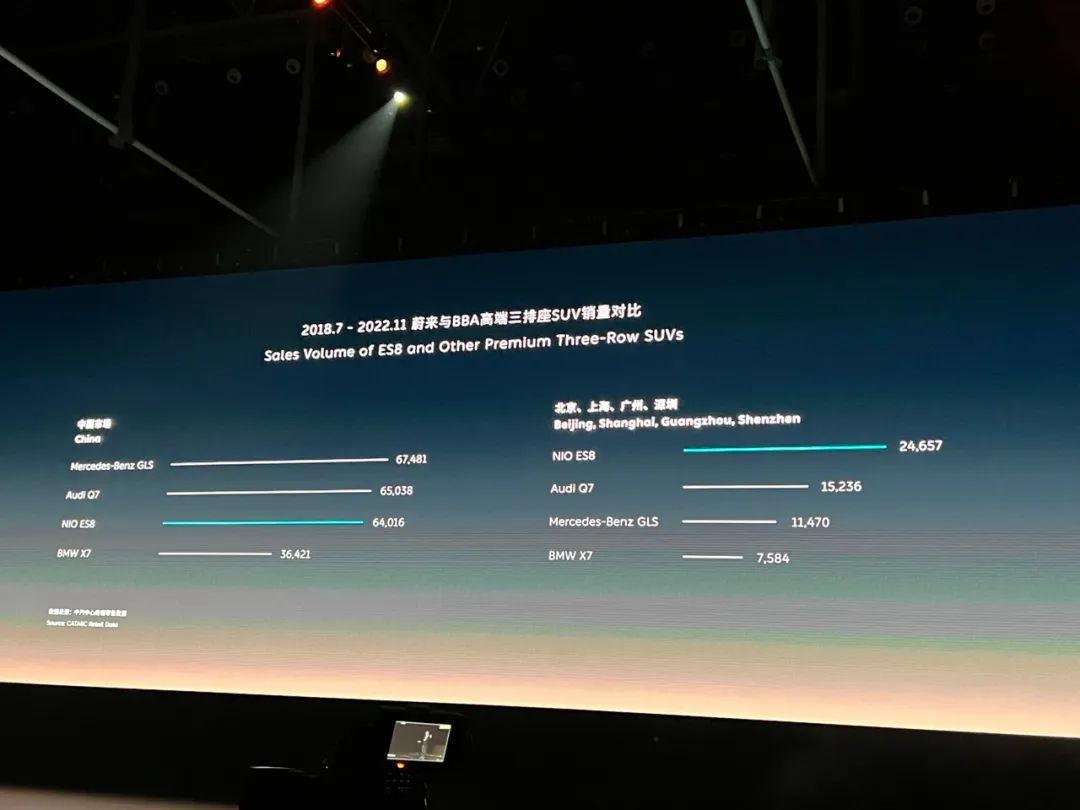

我们了解到,在2018年7月到2022年11月期间,与BBA(宝马、奔驰、奥迪)高端三排座SUV销量进行比较的话,蔚来ES8销量排在第三位,而在北上广深这四个城市范围进行比较的话,蔚来ES8则以大幅领先优势排在第一位。

通过当前的积累,蔚来已经为智能电动汽车赛道决赛圈在做准备。可能,这也是李斌对明年蔚来销量超过雷克萨斯燃油车有信心的底气。

蔚来之所以能够在板块巨变的2022年继续引领高端纯电市场,特别是在与BBA在高端汽车领域缠斗中进一步贴近身位,是因为蔚来战略上“不变”的远见,与战术上“应变”的能力相配合。

对此,李斌在NIO Day 2022媒体面对面活动中谈到:“我觉得要想远一些,然后在执行的过程中再保持一些灵活的方法,基于远期目标进行调整,而不是近期碰到事情就去改方向、改战略。”

通过对2022年蔚来答卷的分析,不难发现其战略层面的“不变”体现在四个方面。

不变之一,是对高端品牌的追求。

对于如何定义汽车品牌的高端,李斌总结为两点,一是气质和精神的高端,二是给用户提供全程体验。

“关于气质和精神的高端,更多是面向产品,要有开创性的主张和独立的想法,具备创新的引领能力,要经过完整的逻辑思考体系,甚至带一点理想主义色彩,产品的设计逻辑要符合自身品牌的基因。同时,高端定位也要面向消费者,要给消费者提供超越期待的全程体验,包括产品本身、服务和用户社区等所有方面。”李斌表示。

对此,浙商国际的一篇研究报告曾指出:高端品牌认知作为蔚来竞争优势,有望成为蔚来的长期护城河。自创立以来,蔚来便将自己定位高端电动汽车品牌,对标BBA。其2017年发布的首款量产车型ES8,便是中大型高端SUV的定位,起售价达到46.8万元,直接对标宝马X5、奥迪Q7、奔驰GLE等高端车型。

而且,蔚来的高端不仅仅停留在认知层面,其为用户津津乐道的全体系服务,给予了用户全程优质体验,是一种汽车消费者在以往很难触遇到的“高端享受”。

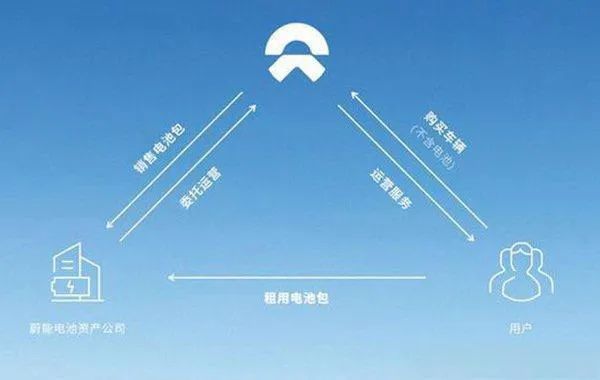

不变之二,蔚来目光长远地选择了换电+BaaS模式。

2020年8月,蔚来正式发布业内首创的电池租用服务BaaS 。BaaS模式将电池与汽车分离,用户无需买断电池的产权,可根据实际使用需求,选择租用不同容量的电池包,可以单独租用电池。2021年蔚来交付的汽车中,有一半以上的用户选择了BaaS服务模式。

截止至2022年末。蔚来还建成的“5纵3横8大城市群”高速换电网络中“5纵”包括G1京哈高速、G2京沪高速、G4京港澳高速、G5京昆高速、G15沈海高速;“3横”包括G30连霍高速苏陕段、G50沪渝高速、G60沪昆高速沪湘段;“8大城市群”包括京津冀城市群、长三角城市群、大湾区城市群、成渝城市群、山东半岛城市群、长江中游城市群、关中城市群、中原城市群。

蔚来已累计为用户提供超1,500万次换电服务。截至12月31日,蔚来电区房(距离换电站3公里以内的用户职住地)覆盖率已经达到68.81%。

而蔚来的换电站+BaaS(电池租用服务)是蔚来汽车能源服务体系NIO Power的重要组成环节,构成了蔚来的差异化竞争优势。

天风证券研究报告指出:BaaS 模式的推广大幅降低了前期购车门槛,更好地平衡了购车成本与用车成本。同时也为体系性地解决电池衰减、电池无法升级、车辆保值率变动大等一直影响电动汽车普及的难题,提供了一种可能的方案。

一个战略是否有远见,要看是否有跟随者。2022年,看到蔚来换电模式的成功后,已经有越来越多的电动车行业玩家开始大力布局换电业务,其中以电池老大哥宁德时代最为引人注目。

2022年1月18日,宁德时代宣布进军换电赛道,全资子公司时代电服发布了换电服务品牌EVOGO及组合换电整体解决方案,被市场和行业视为宁德时代在换电上实际迈出的“第一步”。

但是,换电业务还需要合适的模式来匹配。正如《宁德不做换电,天理不容》一文提到:“对于新能源汽车的换电而言,能否从车上拆下电池,换上去并不是最重要的。根本的挑战在于将电池这种资产真的管理起来,并且与电动车产业、用户、电池全生命周期的其他合作方全面形成协作。也只有这样全产业链合作、挖掘电池全生命周期利润的商业模式,才有望最终实现换电的全市场推广。”

显然,就目前看,蔚来首创的BaaS模式是一种最有可能商业闭环的解决方案。

不变之三,是蔚来对产业链提前布局,目标是在竞争中应对供应链震荡。

2022年出现的全球汽车芯片短缺、电池价格多次上涨等汽车供应链危机,明显导致了电动车交付量下降、成本上升,让新能源车企意识到:布局投资产业链上下游,拥有可控的货源与价格至关重要,否则迟早面临被“卡脖子”,或无米下锅的窘境。

蔚来自成立之初,就实现了电驱动系统(EDS)的自研自产,在电芯、整包设计、工业化等领域深入研究,目的是实现电池包外供与自产长期并行;同时,蔚来也在基于AD全栈自研能力研发自动驾驶芯片,力争解决“卡脖子”问题。李斌曾表示,提升垂直整合能力是长期实现25%-30%毛利的重要手段。

不变之四,蔚来重视用户服务,为用户构建了包含车、服务、数字触点、生活方式在内的优质体验,由此,蔚来的体系竞争力得以提升。

具体来说,其中,NIO APP以用户社区为导向,使用线上社区化的运营方式,使得蔚来能够更加便捷地完成用户及潜在用户的触达,及时了解和反馈客户需求;同时,APP用户也可以通过社区化的渠道表达对于品牌的意见建议,并且通过社区内的社交找到志同道合的车友,将社交属性从线上衍生至线下的活动与生活,进而成为有归属感的群体。

截止2022年12月,蔚来APP的用户注册量超过500万、日活超过38万。

此外,蔚来中心(NIO House)和蔚来空间(NIO Space)也是蔚来线下社区运营的重要组成部分。蔚来中心主要分布在全球重要城市,除了产品销售和体验展示的空间外,还供了大范围的社交、娱乐、休闲、办公学习等会所空间,使其服务延伸至用户生活中去;蔚来空间是蔚来门店的另一种形态,主要承担蔚来品牌和产品的展示、销售功能。截至2022年末,蔚来已累计建成NIO House 99家、NIO Space 303家。

蔚来在战术层面的“应变”,则更多体现出蔚来在沿着品牌定位和战略规划主线前行过程中,为顺应行业和技术趋势,扩大产品布局和服务能力的灵活微调。

这种战术上的“应变”可以从蔚来产品设计和技术研发等细节来看出。

比如说NIO Day 2022发布的全新ES8,在延续了“第二起居室”的整体设计理念基础上,进一步提升车内舒适性,将七座布局改为六座版本,在第二排座椅中央配备了“行政中岛”,支持手机无线充电、还可选装支持手机远程控制的车载冰箱等。在视听方面也进一步优化升级,搭载了功率高达2230W的7.1.4沉浸声音响系统,支持同时连接4副NIO Air ARGlasses设备的PanoCinema全景数字座舱、16.3英寸的HUD增强平视显示系统,支持六音区交互体验的NOMI等。

不同于ES8的“奢华”,同时发布的EC7则将气质定位为“优雅”,将“优雅”作为核心理念贯穿于产品设计中。EC7虽然与ES8在汽车系统、汽车电子等方面差异不大,但在设计细节上有所变化,从而形成差异化的产品矩阵。比如在内饰方面,蔚来EC7整体延续着做减法的设计理念,极简的风格也成为家族式语言,布局工整且易于上手,可以更好地迎合那些追求高生活质量的知性消费者的用车需求。

此外,全新ES8首次应用了蔚来自研的高端座椅平台。蔚来在初代ES8上首创了女王副驾,从此以后这项配置就成为了很多品牌争相模仿的对象。而为了满足用户对座椅的严苛需求,蔚来直接放弃了对行业通用座椅骨架的采用,而是首次选择自研高端座椅平台。蔚来模块化座椅骨架平台,支持20向坐姿调节,提供5种舒适性功能,满足用户坐姿调节和舒适体验需求;采用轻量化材质和更高的骨架开发标准,实现更长使用寿命和更高耐久可靠性;同时持续根据用户的需求进行FOTA升级。

实际上,在智能驾驶系统方面,蔚来今年也在灵活提升。

12月初,蔚来正式发布增强领航辅助驾驶系统NOP+。虽然从功能体验的角度来说,NOP+是在原有NOP的基础上,在安全性、舒适性和迭代成长方面做了功能体验的优化。但实际上,据蔚来自动驾驶研发助理副总裁任少卿透露,NOP+是在蔚来第二代技术平台NT2.0的基础上,从感知、规划、控制等方面进行全栈自研的成果。并且在研发架构上,采用了与特斯拉FSD V11类似的单堆栈思路,在统一的架构之下针对不同场景进行开发。

所以,NOP+对于蔚来,是在为以后全场景的高阶智能驾驶,乃至自动驾驶打下框架基础。蔚来自己也说,NOP+是NAD的起点。

以上这些为了实现产品性能和舒适度提升、智能化水平提高等目标,而在产品设计理念和设计细节、自研核心组件、自研智能驾驶技术等方面做出的“变化”,充分反映出蔚来强悍的团队执行力、科学的产业链布局、以及强大的技术储备。

据李斌判断,大约2025年起,整个智能电动汽车赛道会进入决赛阶段。

当前,国资品牌纷纷下场,不甘落后的海外车企巨头也已摩拳擦掌、跃跃欲试。之前BBA纷纷宣布2023年将加速电动车型在中国市场的上市进展和量产速度,直接与蔚来等展开交锋,来争夺中国市场。

洋车来势汹汹,加上新能源汽车补贴退坡等因素的影响,展望明年对于电动汽车行业可能又是剧烈震荡、跌宕起伏的一年,赛道内各玩家竞争将会更加激烈,高端电动车市场现有格局也可能会被打破。板块震荡和行业巨变对每一个赛道选手来说,既是挑战也是机遇。

面对着行业内可能出现的“内卷化”趋势,价格甚至产品功能都无法成为各玩家体现竞争优势、超越竞争对手的“王牌”,新能源车企将会在更高维度展开竞争,突出的就是“二化”——品牌高端化、竞争力体系化。

显然,新能源汽车行业越来越像早前的智能手机行业,在全球手机供应链体系逐渐成熟后,各玩家在价格和手机功能等方面走向趋同化,竞争的落脚点就聚焦于品牌高端化、供应链整合、用户社区建立等软实力方面。实际上,苹果正是凭借在品牌、供应链和生态方面的显著优势,成为了高端智能手机的王者。

对于蔚来来说,在2022年经受住了考验,交出了一份不错的成绩单,并在一些核心领域和环节取得了突破性进展。受益于这些进步或突破,蔚来已经在战略布局、技术储备、生产能力、销售渠道等各个层面做好了准备,来应对更高维度的竞争。同时,蔚来的高端品牌路线和又宽又厚的护城河,足以支撑其与BBA在高端汽车领域继续缠斗。