文 | 零露

编辑 | 白雪

周天财经 原创出品

没有最高,只有更高,成了 SaaS 行业的谏言。

2017 年,业内就开始探讨谁是最为成功的 SaaS 软件,认为关注用户体验将成为决定性竞争优势。在这其中,一系列以 SaaS 为核心能力的 Slack、Zendesk、Atlassian 等公司已经冲出重围,而当时还在生死线徘徊的知识管理软件 Notion,如今也在行业春风滋润下,起死回生。

四年过去,一场疫情催化的在线远程协同办公热潮更激活了底层 SaaS 服务市场,Notion 今年 10 月 13 日完成了 2.5 亿美元 C 轮融资,最新估值达到 103 亿美元,比上一轮融资时的 20 亿美金估值增加 5 倍。IPO 阶段的 To B 企业 Atlassian,今年市值突破 1000 亿美元,比上市时的 44 亿相比翻了 30 倍,其营收甚至远低于诸多国内 saas 企业.

SaaS 市场其实是个沉重而巨大的飞轮,启动迟缓,但近五年,随着产品成熟、各家头部公司的入局、以及市场接纳度的提升,这个飞轮已经迅速转动起来了。最重要的是,当飞轮开始转动,就近乎永不停歇。

曾经,国内的 SaaS 产品大面积「叫好不叫座」,即产品有口皆碑,一提到付费企业便作鸟兽散。因此在 2015 前,各路投资人还对 SaaS 产业,保持着慎之又慎的投资心态。然而到了 2017 年后,SaaS 已经有了乘龙之势。

据统计,目前国内大大小小的 SaaS 公司超过 2000 家。仅 2021 年上半年该赛道共发生 111 起投融资事件,趋近去年全年 134 起的水平,总金额超过 190 亿元人民币,已经超过去年全年总和。

就像当年国内的电商潮和移动互联网潮一样,国内 SaaS 领域在各个细分赛道开始有玩家涌现,中国 SaaS 行业也呈现出不同的技术分野。停不下的飞轮、疫情黑天鹅、入局的大厂,但这些要素日渐丰满,SaaS 的战场上注定会不断卷起新的风云。

01

SaaS 成长史

SaaS,即 Software as a service(软件即服务)。

在知乎用户 zhaimicc 看来,不如把它形容为「软件即经书」。就像在武侠小说里,想成为绝世高手,不需要多厉害的师傅,掌握各类武林秘籍就可以了。在《西游记》里,唐僧也并不需要在西天学习一年半载,只要取得真经就能就地成佛。

对于企业而言,SaaS 就像一部具有通用能力的真经,不再只是「工具」身份,更能成为具体领域内的专家提供企业服务。

而从工具到服务属性的转折点,就要从上世纪 90 年代末,SaaS 的诞生期谈起。如今以 Salesfore 为代表的 SaaS 巨头开始纷纷于创建这一时期。

难以想象,当年还是 Oracle 明星高管的贝尼奥夫,带着 SaaS 创业理念与在硅谷工作的帕克哈里斯想要创办一家公司。贝尼奥夫的想法是,创建一个完全能在线提供服务的客户关系管理软件。「让销售人员跟踪线索、管理客户,像在亚马逊上买书一样简单。」

后来,贝尼奥夫和帕克哈里斯成了著名 CRM 服务提供商 Salesforce 创始人,而对 SaaS 拥有超前洞察力的不止贝尼奥夫一人。

提供网络托管的会计软件 NetSuite,成立于 1998 年;提供基于云的会计应用程序 Intacct 则成立于 1999 年。也是从那时开始,「软件即服务」这一声音开始出现在了日新月异的互联网圈。

随着国外 SaaS 行业的兴起,国内也出现了少量 SaaS 企业,他们以相对低廉的价格为中小企业提供 CRM(客户关系管理)软件、ERP(企业资源计划管理)软件、财务软件等服务:

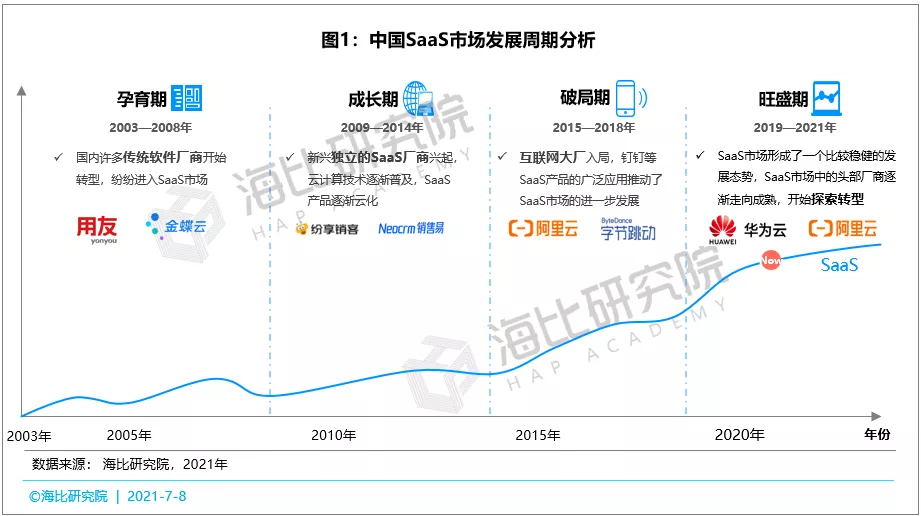

2004 年 6 月,中国的八百客公司正式成立,同年推出国内即需即用托管型软件 800CRM(客户关系管理)。从此,SaaS 在中国开始生根、发芽。

2004 年 7 月,XToolsCRM 成立,结束了中国市场没有在线 CRM 的历史。

2005 年金蝶收购 HK 会计在线,推出移动商务,开始进行 SaaS 产品架构的搭建。

但在这之后,面对大势的电商类互联网产品,再加上国内企业对「服务」的认知落差,不愿为其真金白银买单,因此 SaaS 始终是投资赛场上「冷板凳」的角色,一坐就是 10 年。

2015 年象征着「冷板凳」时代的结束,被媒体称为中国的 SaaS 元年。随着 4G 网络与智能手机的普及,传统软件无法满足移动互联网对于体验和效率的要求,天生就具有互联网基因的 SaaS 顺势切入,快速崛起。

2016 年,中国 SaaS 行业投融资数量达到巅峰,共计 329 起,之后逐渐开始减少。2019 年受投资大环境影响有所回落。

而今年,居家办公再次推高了资本市场对 SaaS 行业的热情。一级市场不断传来投融资信息,二级市场 SaaS 概念股持续火爆。SaaS 也从「冷板凳」逐渐成长为「慢长牛」的代名词。

嗅觉敏锐的资本,早已窥探出这是一个体量庞大的市场。

与欧美相比,中国的 SaaS 起步晚了几年。在欧美市场,我们所熟悉的消费级产品,Google、Amazon、Facebook 等市值约 3 万亿美元,企业级产品,Oracle、SAP、Salesforce 等市值约 6000 亿美元;

而在中国,消费级腾讯、阿里、头条等产品市值约 1.5 万亿美元,在这一部分与欧美差距不大;但在企业级产品中还没有诞生市值超过 200 亿美元的公司。以此角度来看,SaaS 在中国拥有巨大的市场空间。

数据来源:海比研究院

欧美市场人口总量与中国的人口相近,市场基础相似,相互印证下,预计到 2023 年,中国企业级 SaaS 市场规模将突破 1300 亿元,较十年前增加近 38 倍。

但中外 SaaS 行业的差距并不止步于表面的规模与头部公司的入局,两者的差距更多表现于中国企业对于 SaaS 产业的认知。比如,比起发达国家,国内相对便宜的劳动力和低软件支付意愿阻碍了 SaaS 在国内的扩张,这也将成为未来 SaaS 在国内崛起需要克服的阻碍之一。

因此国内 SaaS 的巅峰时期还未到来。再看欧美市场,目前欧美 SaaS 公司正处于有史以来最高估值点,投资热潮让人心惊。旗下拥有 trello、jira 等多个项目的 SaaS 企业 Atlassian,月营业额才千万量级,但其市值超过千亿。

在令人难以置信的疯狂态势下,创始人比以往任何时候都可以获得更多、更快、更稳定的资本。尽管中美 SaaS 技术成熟度还有一定距离,但美国延续至今的火热估值,无疑给中国 SaaS 前景提供了利好。

现在,国内的第一批 SaaS 企业:金蝶、用友、泛微以及后来的凡科建站,还有以微擎、有赞为代表的微信应用都成为了业内的佼佼者,市场占有量巨大。

一级市场 SaaS 赛道群雄并起,推动二级市场云软件公司股价节节攀高,创投公司估值达到前所未有的巅峰。资本开始争前恐后的寻找适合投资的企业。

腾讯最早的投资轮次从 pre-A 起,历经 A 到 E 的各个投资阶段,前后投入几十亿人民币。费控、SCRM、餐饮、零售、知识产权、车商服务……凡能想到大大小小的细分领域,腾讯都没有错过一个,看得出其入局产业互联网的决心。

在腾讯「广撒网, 多敛鱼」的努力之下,投出了有赞、微盟等不少行业领军。红杉资本、高瓴创投等传统 VC、PE 更是不能错过,甚至连字节跳动也杀了进来。群英荟萃,都希望能够在这个市场里分一杯羹,让创投公司估值一下高了起来。

02

中国 SaaS 企业的技术分野

SaaS 进入我国初期,迅速发展起来的服务之一就是自建站平台:只需要到自建站平台注册一个账号就可以得到一个免费的模板网站。

一方面,自建站这样简单的模式面对日益增长的用户需求早已枯木难支,另一方面随着越来越多 SaaS 玩家加入,赛道脉络逐渐清晰,中国 SaaS 企业正在经历一场极其细致的技术分野。

SaaS 的第一条路来自云计算。其实云计算与 SaaS 更像是母子关系,云计算是基础计算能力供应商,那么 SaaS 则是其应用层服务的具体分支。云计算拥有包括 SaaS(软件即服务)、PaaS(平台即服务)和 LaaS(基础设施即服务)在内的 3 种形态,曾经有人评价,SaaS 更像为企业提供全套服务的「网吧」,而 PaaS 是需要企业提供场地的「品牌机」,IaaS 则是更为次之的「组装机」。

可以看到,这三者的服务水平是由高到低的,但就像构成网吧的始终是一台台电脑,因此起到基础支撑作用的还是 PaaS 和 IaaS。当前国内云计算厂商整体产品同质化程度较高,依赖于底层简单的 IaaS,并不足以构建长周期的客户黏性,以及差异化定价能力。

而 Saas 可以说是云服务的一个应用交付方式,因此,向 PaaS 层进行延伸将成为一种必然的产品策略,而这项工程只有拥有较强研发能力的头部互联网公司才能做到。

由此在云计算领域已经形成「马太效应」。中国阿里云、腾讯云、华为云、中国电信天翼云和 AWS 总体市场份额达到 76.7%。由于国内头部互联网公司由电商类产品孵化出的计算能力、服务能力,因此在国内云计算领域,科技巨头依然会扮演核心角色,将云计算能力通过 SaaS 领域延伸开来。

SaaS 的第二条路是通用型服务。需求端包括我们熟知的企业服务类型——即时通讯、人力资源、财务、销售、网盘、审批、基础办公等等,基本上已经全面被 SaaS 化覆盖了。

公开数据显示,中国中小企业数量已经突破 3000 万家,SaaS 服务的低成本、快速部署、便捷操作等特点,更容易满足中小企业的数字化转型需求,成为 SaaS 市场规模增长的强大催化剂。需求端的快速膨胀,让 SaaS 企业的通用之路更宽、更快、更多样。

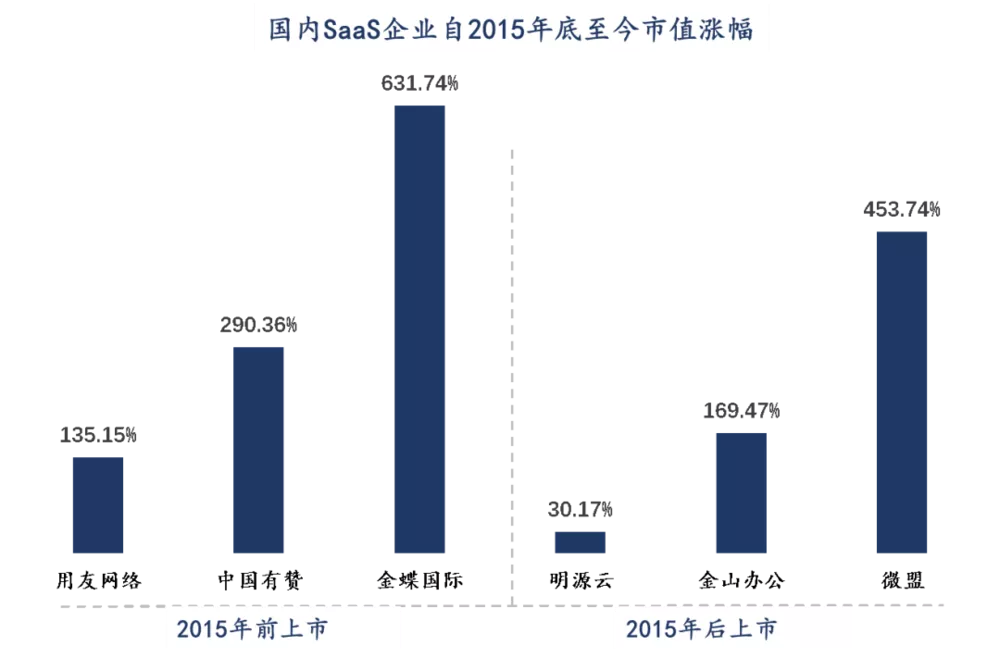

以财务软件起家的用友,自 2015 年开辟了第二条业务增长线 - 云 ERP 服务,如今已是通用型 SaaS 头部。主要面向工业企业,涵盖交易服务、协同服务、金融服务等社会化服务。短短 6 年内,其云服务收入从占比 2% 上升至 23%,带动公司整体营收增速加快。

从业绩上看,2019 年,用友云收入 19.7 亿,占中国 SaaS 市场份额 5.93%,截止到 2019 年 12 月 31 日收盘,每股价格 21.45 元,连续三年营收增速 100% 以上。2021 年上半年,用友云业务市占率进一步升至 9%,截止到 2021 年 10 月 15 日收盘,每股价格 33.97 元。

数据来源:云悦资本

从市场反应上看,用友每次云产品方面的动作,都会带动股价有一波增长。很显然,用友的价值,很大程度上将取决于云业务进展。

类似用友这样的通用型 SaaS 绝大部分都是由传统 ERP 软件起家,早已形成原始客户积累,他们在客户身上下功夫的成本远远低于其他新晋 SaaS 品牌,所以更多的初创 SaaS 企业都选择了第三条路。

SaaS 的第三条路是垂直领域。在美国,伴随着网上订餐平台 Opentable、车辆追踪软件商 Fleetmatics 等垂直 SaaS 公司登陆资本市场后, 越来越多的风险投资被 Kenandy、 Procore,、Mindbody,、CareCloud 吸引,这些公司涉及领域包罗万千,从供应链管理到建筑科技一应俱全,都受到了资本的青睐。

对企业来说,和大而全的 SaaS 方案相比,针对每一类客户的精准服务体验更佳。

目前,国内零售市场已经进入智慧零售阶段,据预测我国智慧零售远期市场空间将达到 300 亿,因此零售电商也是 SaaS 率先爆发的细分领域,业务覆盖零售电商端全价值环节,约占行业垂直型 SaaS 市场规模的 26%。医疗、物流、餐饮和酒店行业紧随其后。

举个例子就不难理解垂直型 SaaS 的良好表现:在微信小程序的运营初期,市面上开发一个微信商城可能需要 5 万元起步,而由于微擎和有赞的出现,零售商家只需要几千元即可得到一套功能齐全的商城系统。软件使用成本的降低使微信小程序迅速覆盖了小微企业市场。

垂直型 SaaS 也备受资本青睐,像主攻知识产权的智慧牙、知识服务类的小鹅通、健康领域的领健、电商类的乐研科技,均在不同轮次的融资里获得上亿美元的投资。

03

SaaS 独角兽,虽晚必达

「师夷长技以制夷」,中国 SaaS 企业已经走出自己的路,那就是深入行业内部。以互联网特有的产品能力,去改进传统行业的生产制造流程。

以电商为例,随着国内电商生态成熟、其中的私域模式逐渐成为商家看好的细分模式,精准营销结合 SaaS 在电商领域已经成为风口。比如国内 SaaS 企业有赞,就在发力该领域。截至 2020 年,有赞实现营业收入 16.69 亿,其中 SaaS 业务服务商户数为 9.8 万个。

天然亲近 SaaS 的零售电商领域充满中国特色,或许只有中国才有如此庞大的电商土壤能够用以 SaaS 的培育。

而且电商企业多样化,用户从几个人到上千人不等,所以,中国的 SaaS 产品有一定的自由度满足不同企业自定义需求。随着越来越多的员工将 C 端产品偏好带入 B 端,工作和生活的界限变得模糊。也让我们 SaaS 产品的社交需求提升,企业需要兼具「工作属性」和「生活属性」的产品,因此 SaaS 厂商开始注重产品的 UI 界面和用户体验。

与软件业务不同,SaaS 是一种产品化的服务,是根据对业务需求模型的预测而开发。在一个领域里扎的越深,越容易提前预测客户需求,同时也能在该领域拥有更多的话语权。

从 2015 年的兴起,到 2018 年的回落,再到如今的再次快速发展,无论是技术的发展成熟度、企业客户的需求,还是企服行业的生态环境,中国 SaaS 的未来逐渐明晰。

有人曾评论没有「SaaS 的时代」,只有「时代的 SaaS」。其实,中国 SaaS 市场土壤本身就具有独特性,自然也存在一些仍待解决的问题。

首先在一些经济落后地区,SaaS 的市场教育成本仍然很高,存在一部分企业管理思维落后,对 CRM 这些自动化管理系统信任度低。

其次,我国中小企业生存周期短,尤其对于餐饮行业来说,不到一年的生存周期,极大增加了 SaaS 公司客户发掘成本。最后,目前 SaaS 企业纷纷进场,也造成了行业内同质化竞争严重。但客户支付能力有限,因此供需仍未达到平衡状态。

不过从 2016 年至 2021 年上半年阿里、百度和腾讯对 SaaS 的投资事件中,可以清晰的看到,互联网大厂对 SaaS 的投资热度逐年增加,并不断提升自己在这一领域的研发能力。在这样的发展前景下,SaaS 企业将通过自己的核心技术,不再让国外企业「卡脖子」,把产品做到极致。

SaaS 并不决定时代会如何,但时代的机遇给予了这些公司在 SaaS 领域从「nobody 到 somebody」的机会。如此来看,SaaS 领域独角兽虽晚必达,已成定局。