文|恒心

来源|博望财经

7月28日凌晨,朦胧的睡意被一则公告所打破。

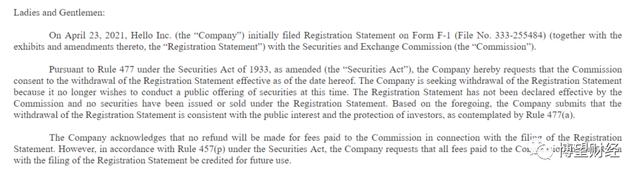

国内领先的本地出行及生活服务平台哈啰出行突然发布公告表示:经过管理层慎重考虑,哈啰出行已向美国证券交易所委员会发出声明,要求撤回此前提交的IPO申请,后续会根据国家监管要求和资本市场环境,适时推进IPO事宜。

资料来源:哈啰出行官网。

值得注意的是,哈啰出行此前于2021年4月首次提交IPO申请,计划以股票代码“HELO”在纳斯达克上市。招股书方面,最近一次更新是在2021年5月5日。

对于哈啰出行撤回赴美IPO申请这一猝不及防的消息,资本市场也是议论纷纷,真可谓是“仁者见仁智者见智”的问题。

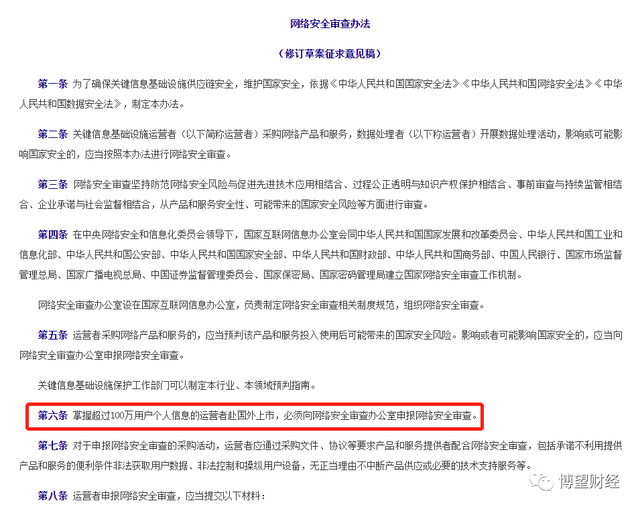

而笔者认为,此次哈啰出行撤回赴美IPO申请,或主要源于网络安全审查趋严。

2021年7月10日,国家互联网信息办公室(“网信办”)发布《网络安全审查办法(修订草案征求意见稿)》,其中第六条明确规定,掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查。

资料来源:国家互联网信息办公室。

值得一提的是,此前刚刚赴美上市的滴滴出行,被实施网络安全审查,随后被下架,并据最新消息显示,网信办等七部门联合进驻滴滴出行,开展网络安全审查。

除此之外,2018年以来哈啰出行虽营业收入逐年快速增长,但净利润持续处于亏损状态,三年合计亏损近48亿元;同时虽是资本的宠儿,但却面临融资难题,如果不继续融资,成为OFO第二的可能性很大;叠加运营商上海钧正新增多起诉讼纠纷,足可见其信用质量存在很大瑕疵,CEO杨磊曾作为实际控制人的一家公司已经进入破产程序,也曾被法院限制高消费。

01

备受资本青睐

据公开市场消息,哈啰出行APP的运营商上海钧正网络科技有限公司(“上海钧正”)于2016年3月在上海成立,是一家提供两轮出行、四轮出行、酒旅以及到店服务等多元化的出行及生活服务平台。

哈啰出行致力于应用数字技术的红利,为人们提供更便捷的出行以及更好的普惠生活服务,自成立以来,经历高达15轮融资。

据企查查官网显示,哈啰出行目前的投资方聚焦了众多明星机构,并于2021年3月引入宁德时代加持,可谓深受资本青睐。其中包括:磐谷创投、贝塔斯曼亚洲投资基金、纪源资本、愉悦资本、成为资本、威马汽车、九洲创投、深创投、永安行、蚂蚁金服、威马汽车、富士达、复星集团、春华资本、宁德时代等。

资料来源:企查查官网。

2016年3月,哈啰出行成立;

2016年11月,获得由磐谷创投、贝塔斯曼亚洲投资基金、纪源资本及愉悦资本投资的A轮融资;

2017年1月,获得由磐谷创投及纪源资本投资的A+轮融资;

2017年4月,获得由磐谷创投、纪源资本、成为资本投资的数亿元B轮融资;

2017年6月,获得由威马汽车投资的数亿元B+轮融资;

2017年10月20日,获得由九洲创投和深创投投资的战略投资;

2017年10月25日,获得永安行的融资;

2017年12月4日,获得由蚂蚁金服、威马汽车、成为资本和富士达投资的3.5亿美元D轮融资;

2017年12月27日,获得由复星集团和纪源资本投资的10亿元D+轮融资;

2018年4月,获得由复星集团和蚂蚁金服投资的近7亿美元E轮及以后融资;

2018年6月,获得由蚂蚁金服投资的18.9亿元E轮及以后融资;

2018年7月,获得由复星集团和蚂蚁金服投资的10亿美元E轮及以后融资;

2018年9月,获得由蚂蚁金服和春华资本投资的近40亿元E轮及以后融资;

2019年7月,获得由蚂蚁金服投资的4美元E轮及以后融资;

2021年3月,获得由宁德时代投资的2.34亿美元E轮及以后融资。

上述融资信息中投资金额大部分尚未明确,但据此可知哈啰出行自成立以来已获得近“80亿元+27亿美元”融资,融资数额庞大,备受资本青睐。

从股权结构方面来看,哈啰出行的全资控股股东为江苏哈啰普惠科技有限公司。

资料来源:企查查官网。

可以说,哈啰出行是资本的“宠儿”,然而,哈啰出行却遇到了融资问题。

据招股说明书显示,哈啰出行现在手头还有8.25亿人民币,大概只能再烧1年,如果不继续融资,或成为OFO第二的可能性很大。

资料来源:哈啰出行招股说明书。

02

深陷“增收不增利”怪圈

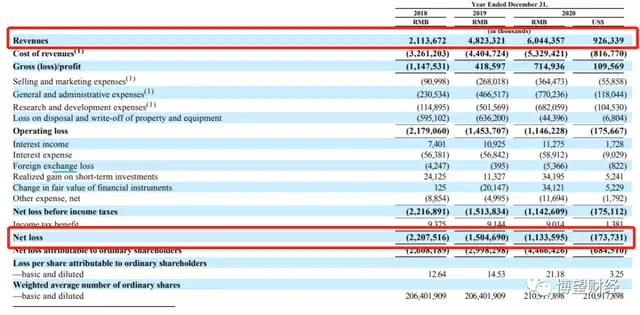

据此前披露的招股说明书显示,2018年至2020年,哈啰出行分别实现营业收入为21.137亿元、48.233亿元和60.444亿元;同期实现净亏损分别为22.075亿元、15.047亿元和11.336亿元,三年合计亏损超48亿元。

数据来源:哈啰出行招股说明书。

通过上述数据,足可见2018年以来哈啰出行深陷“增收不增利”的怪圈。

要知道,哈啰出行自2018年以来营收逐年大幅增长,2019年和2020年同比分别增长128.19%和25%;而净利润虽亏损幅度有所下降,但仍处于大额亏损状态。

此时是否大家和笔者一样存在疑惑,为何哈啰出行在营业收入增速在两位数的情况下仍没有实现利润?

答案其实很简单,主要系哈啰出行的一般及管理费用和研究及开发开支高企所致。

据招股说明书显示,2018~2020年哈啰出行一般及管理费用分别为2.31亿元、4.67亿元和7.70亿元,其中2019年和2020年同比分别增长102.16%和64.88%;同期哈啰出行研究及开发开支分别为1.15亿元、5.02亿元和6.82亿元,其中2019年和2020年同比分别增长336.52%和35.86%。

上述两项费用合计分别占哈啰出行同期营业收入的16.37%、20.09%和24.02%,占比不断上升,对利润侵蚀作用在不断强化,最终致使其深陷“增收不增利”的怪圈。

03

诉讼纠纷缠身不断

据企查查显示,上海钧正因生命权、健康权、身体权纠纷及机动车交通事故责任纠纷等多次涉诉。

上海钧正自2018年以来新增近200封裁判文书,案由涉及生命权、健康权、身体权纠纷及机动车交通事故责任纠纷、劳动合同纠纷和劳动争议等,其中上海钧正作为被告/被申请人的案件占比高达近8成,涉诉金额687.14万元。

资料来源:企查查官网。

同时,上海钧正还存在近300条开庭公告,案由同样多涉及机动车交通事故责任纠纷和生命权、健康权、身体权纠纷等,其中上海钧正作为被告/被申请人的案件占比高达近8成。

资料来源:企查查。

上海钧正新增多起诉讼纠纷,足可见其信用质量存在很大瑕疵。

值得一提的是,哈啰出行CEO杨磊通过CEO奖励等大概占10%的股份。

数据来源:百度百科。

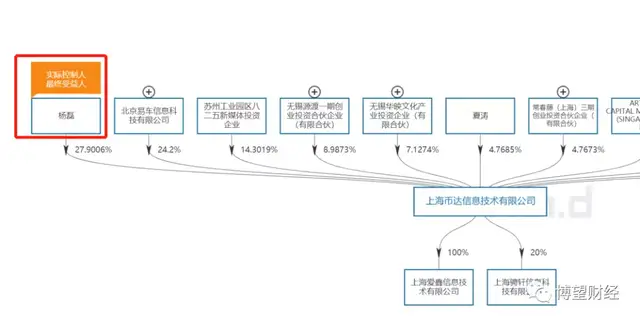

据Wind显示,杨磊此前曾是上海币达信息技术有限公司(“上海币达”)的实际控制人,持股比例27.9%,此外投资人还包括北京易车信息科技有限公司(也就是蔚蓝汽车李斌的公司)、苏州工业园区八二五新媒体投资企业等,分别持股24.2%和14.3%。

资料来源:Wind金融终端。

不巧的是,上海币达已于2021年1月14日被申请破产。

资料来源:企查查官网。

值得注意的是,杨磊在开搞哈罗单车后就退出了上海币达的管理层,但因投资人被割韭菜而一直起诉上海币达,虽后来哈罗出行辩称杨磊只是有限公司的投资人,但背调的瑕疵不难发现。

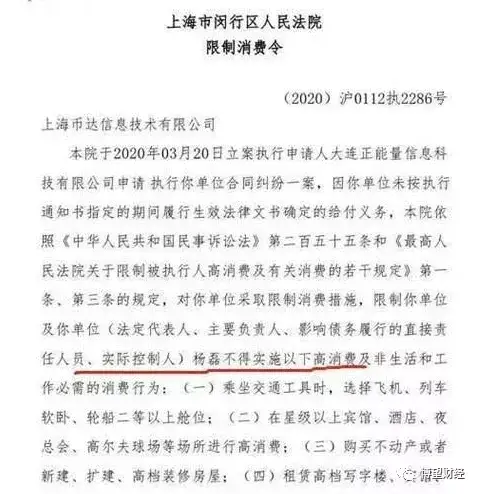

另外,杨磊作为上海币达的实控人也曾被法院限制高消费。

资料来源:中国裁判文书网。

综合来看,2018年以来哈啰出行虽营收逐年快速增长,但净利润持续处于亏损状态;同时虽是资本的宠儿,但却面临融资难题,如果不继续融资,成为OFO第二的可能性很大,并决定撤回赴美IPO申请;叠加运营商上海钧正新增多起诉讼纠纷,足可见其信用质量存在很大瑕疵,CEO杨磊曾作为实际控制人的一家公司已经进入破产程序,也曾被法院限制高消费。但毋庸置疑的是,上述因素短期内不可消除,哈啰出行未来经营面临较大不确定性。

哈啰出行能否顺利融资留给时间去证实,我们拭目以待。