2020年一场疫情打乱了所有人的节奏,许多人宅家的同时,开始通过阅读完善自我,尤其是数字阅读。此时,一个好的阅读工具在数字阅读中成了主流。

近期,据自媒体 MacTalk 消息称,微信即将推出微信读书阅读器,可能在春节期间上线,目的是为喜欢重度阅读的读者用户提供更好的选择。

巨头入局,必有所图,在这个智能手机和平板流行的时代,且电子阅读器市场被亚马逊、当当、掌阅等多强霸占的局面下,此时腾讯突然宣布要推出读书阅读器,有何寓意?腾讯入局会否对现有格局造成相应的影响?

不为对标kindle,而是为?

此次微信读书推出电子阅读器,市场上有不少观点猜测,微信是否要跟电子阅读器的鼻祖kindle抢饭碗。而微信团队称,推出阅读器的目的是希望能与微信读书的用户形成绑定关系,让阅读器作为手机设备的延伸而存在。虽然看起来只是一个电子阅读器,但实际上腾讯看中的或许是其背后百亿级别的数字阅读市场。

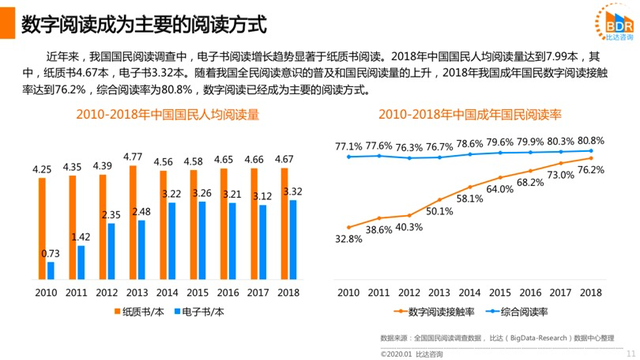

根据《2019年度中国数字阅读市场研究报告》显示,2019年我国数字阅读用户规模达到7.4亿人。如此庞大的用户群体自然也带来了市场,根据艾媒咨询数据,2020年由于疫情与春节的叠加,用户线上文化娱乐诉求激增,仅第一季度中国在线文娱市场规模就超过了1400亿元,增长率达到27.7%。

而微信读书主打的"阅读+社交"的模式,也是区别于其他的阅读类APP。由于是基于微信好友关系来读书,微信作为中国最大的社交平台,本身自带流量,一定程度上也能实现对微信读书的流量反哺,为微信读书增加更多的用户。

根据微信读书发布的"2019微信读书成绩单"显示,2019年,微信读书年阅读用户量达1.15亿,日活跃用户超过500万,人均阅读时长为85.8分钟/天,人均阅读天数为31.5天,其中19-35岁年轻用户占比超六成,本科及以上学历用户占比高达80%。可以说,这一年是微信读书爆发的一年。

2020年12月26日,阅文集团内容合作伙伴大会上,首次公布了微信读书数据:微信读书累计注册用户已达2.1亿,其中纯出版类用户的日活跃量也已超过200万。微信读书用户中,特大型及一线城市用户占比约84%,16-35岁用户占比约45%,本科以上学历用户占比约79%,与出版类内容目标人群高度重合。而微信读书瞄准这部分受众,经过用户引导,再推出电子阅读器也算是顺势而为。

此外,微信阅读器的推出仍然绕不开"流量争夺"。回顾2020年,微信可谓是频频放新招。视频号内测并加大扶持,在公众号上新增"标签"等功能,这背后无非都是在优化自身流量池。

近年来,短视频的快速崛起,可以说给大众的社交习惯带来了明显的变化,对微信的社交霸主地位发起挑衅。在短视频这个赛道上,红利早已被抖音快手等平台相继瓜分,腾讯的流量焦虑愈发凸显。2020年1月初,微信开放了5000的好友添加上限,为进军短视频做准备。面对抖音快手的夹击,微视之后视频号逐渐成为了腾讯在视频赛道上的主要期望。

微信阅读器能溅起多大水花?

推出电子阅读器,腾讯算是入局比较晚的一个。

早在之前,当当、掌阅、京东等头部玩家就凭借自身积累的丰富数字图书资源推出电子阅读器,快速占据了一大部分的市场。同时,从竞争策略上看,大部分阅读器的品牌定位在6英寸的小屏上,只有如文石、讯飞、墨案等小部分厂商另辟蹊径,走大屏电纸书路线,主打专业阅读、原笔迹手写、无纸化办公等概念。而接下来微信推出的电子阅读器,也是打算将屏幕定位在6英寸的小屏上,可以说,在电子阅读器上微信并没有很多技术性的竞争力。

此外,与腾讯一样,也开始觊觎数字阅读这片市场的字节跳动,在2019-2020年期间,先后推出了原创网文平台"木叶文学网",主打免费阅读模式的番茄小说,入股磨铁旗下公司"秀闻科技",投资有甜悦读、瓜子小说网、朵米阅读网平台的鼎甜文化和塔读文学。今年11月初,根据掌阅科技发布的公告,字节跳动旗下全资子公司量子跃动以11亿元作价获得其11.23%的股份,成为掌阅第三大股东。而字节跳动在网文领域的频繁出手,也为流量和后续内容商业化打下基础。

事实上,在电子阅读器的赛道上除了字节跳动,百度、阿里早已有自身产品。百度在内容生态上已有多年的沉淀和积累;阿里有书旗阅读,不过据《2020 年中国移动阅读行业报告》统计,书旗小说月活仅为1564.9 万,仅为百度系阅读器月活的1/6。但作为早已入局的一批玩家来讲,也还是存在一些市场优势的。作为后浪的腾讯能否在电子阅读器上俘获更多读者芳心,仍存在较大的竞争层面的压力。

不过,据智研咨询的预测显示,2020年中国电子阅读器出货量为237万台,预计2023年增长至275万台。照这个量级的市场,对于腾讯来说基本不赚钱,然而,腾讯的野心绝不仅仅在电子阅读器上。

根据第三方研究机构比达咨询发布的《2019年度中国数字阅读市场研究报告》显示,2019年中国数字阅读用户规模达到7.4亿人,同比增长1.4%,其中网络文学用户规模达到4.6亿人,同比增长8.3%,市场规模达到204.8亿元,同比增长21.0%。这一数据表明,数字阅读已经成为中国的国民应用,而电子阅读器背后是一片广袤的数字阅读市场,腾讯的目的,或许就是以电子阅读器作为基石,向数字阅读迈进。

"小体量"赛道或也将迎新排位赛

在上文中,我们已经有讲到国内的电子阅读器市场并不算广阔,预计2023年也仅增至275万台。能够获得多家巨头的青睐,可以说是一个小而美的赛道。

站在"美"的角度来看,或许我们应该看到整个市场的内容输出端。2019年,中国网络文学市场规模达到195.1亿元,同比增长27.1%,根据艾瑞咨询预测,2019-2021年市场规模年复合增速达到20%。数字阅读行业在付费阅读和免费阅读的双推动下呈正向增长,而电子阅读器与数字阅读市场形成"内容+硬件"合力,并为内容生态带来高度的粘性,对于互联网巨头来说,是一个不小的诱惑。

随着人们对知识获取的焦虑,数字阅读市场迎来了第二春。2016年,得到APP、知乎live、喜马拉雅123知识狂欢节、豆瓣时间等知识付费产品在市场上崭露头角,让知识付费渐渐成为主流,到2018年初,"直播答题"更是将知识付费推向高潮。伴随着知识付费的浪潮,IP与版权运营也成为了时代的一大新增长点。

同时,随着"有声读物"的兴起,也为全民阅读打开了新市场。根据艾媒咨询发布的报告显示,2017年中国有声书市场规模达32.4亿元,用户规模为2.96亿,预计2020年市场规模将接近80亿元,用户规模达5.59亿。

这样看来,电子阅读器的蛋糕实际上并不小。随着上游内容输出端的逐渐丰富,下游电子阅读器的市场终端需求也自然而言的成为了各家巨头抢夺的入口。

回归到腾讯来看,在内容输出上背靠阅文集团,流量上亦优势、旗下QQ阅读、微信读书等产品以及IP衍生品开发能力均有不错的市场表现,虽说能不能做出多大的市场还言之过早,但也必会给在这个赛道上有所布局的巨头以及如当当、掌阅等垂直领域内的玩家带来一些紧迫感。

如今,腾讯、百度、阿里、京东、小米已相继推出电子阅读器,字节跳动投资掌阅后,也可以被视为是对这一领域的入局。其实无论是通过电子阅读器卖内容,还是通过电子阅读器本身锁定目标用户,电子阅读器或许只是他们摆在前面的一个道具,互联网巨头们更多的还是在强调自己的话语权,吸引更多关注的目光。

可以预见的是,随着数字阅读市场重要性的愈发突出,在电子阅读器这条小而美的赛道上,这些巨头或许也有一些新故事要说,但出场顺序或许也将迎来新一轮的改变。

本文来源:港股研究社,转载请注明版权。