文|恒心

来源|博望财经

6月6月,奈雪的茶控股有限公司(“奈雪的茶”)已通过港交所上市聆讯,并披露聆讯后资料集,这也意味着奈雪的茶距离名副其实的“新式茶饮第一股”又近了一步。

当日晚间,奈雪的茶发布招股说明书,显示2018~2020年,奈雪的茶分别实现收入为10.87亿元、25.02亿元和30.57亿元;净亏损分别6972.9万元、3968.0万元和2.03亿元。值得注意的是,2020年奈雪的茶录得经调整净利润1664.3万元,扭亏为盈。

数据来源:奈雪的茶招股说明书

对于过去产生重大亏损,奈雪的茶解释称,“主要原因为公司不断迅速扩大业务规模及扩展茶饮店网络。2020年净亏损进一步扩大归因于确认以公允价值计量且其变动计入当期损益的金融负债公允价值变动1.33亿元,指与B-2轮投资有关的认股权证、境内贷款及附有换股权之可换股票据公允价值变动产生的亏损。”

数据来源:奈雪的茶招股说明书

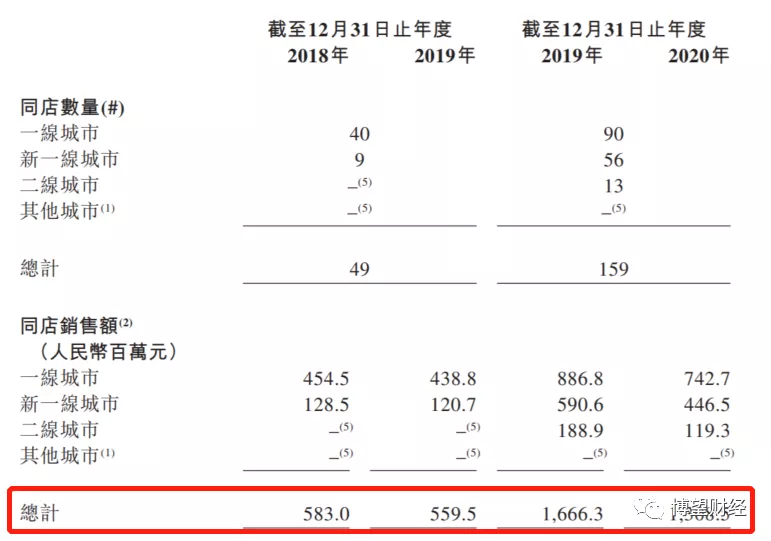

与奈雪的茶亏损相对应的是,同店销售额、利润率也在不断下降。

据招股说明书数据显示,2018年、2019年,奈雪的茶同店销售额分别为5.83亿元和5.60亿元;2019年、2020年,同店销售额分别为16.66亿元和13.09亿元。

数据来源:奈雪的茶招股说明书

2018年、2019年,奈雪的茶同店利润率分别为24.9%、25.3%。令人大跌眼镜的是,2020年,奈雪的茶同店利润率却由2019年的21.0%大幅下滑至13.5%。

数据来源:奈雪的茶招股说明书

基于此,奈雪的茶解释道:“同店销售额有所下降,主要是由于公司持续开设新的奈雪的茶茶饮店,现有茶饮店的客户到店人数及订单分散程度加大。受疫情影响,奈雪的茶同店利润率暂时有所下滑,不过截至2020年下半年,其同店利润率已恢复至17.3%。”

数据来源:奈雪的茶招股说明书

毋庸置疑的是,奈雪的茶定位高端品牌,可谓是名副其实的“最贵奶茶”,随着新式茶饮消费者规模的不断壮大,奈雪的茶门店数激增,与此同时,奈雪的茶也伴随成本侵蚀利润、食品安全等问题。

01

名副其实的“最贵奶茶”

根据官网显示,奈雪的茶于2015年创立,所经营的奈雪的茶茶饮店是中国一流的高端现制茶饮连锁店,专注于提供采用优质食材现制的优质茶饮。

2015年11月,第一家奈雪的茶茶饮店在深圳开业,选址在高端商业中心的核心位置,空间宽敞舒适且富有设计感,吸引了不少年轻消费者的目光。

根据灼识咨询数据,2020年奈雪的茶每单平均售价高达43.3元,行业均值约为35.0元,在中国高端现制茶饮连锁店中排名第一。此外,2020年奈雪的茶现制茶饮产品的平均售价为26元,在中国大陆五大高端现制茶饮连锁店中排名第一。

数据来源:灼识咨询报告

同时,招股说明书显示,奈雪的茶产品在各个地区的价格由总部管理层集中、整体厘定,通常,其菜单上奈雪的茶茶饮的标价从13元到30元不等,烘焙产品的标价从8元到48元不等。截至2021年5月31日,奈雪的茶现制奈雪茶饮的平均标价为27元,手工烘焙产品的平均标价为22元。

根据中泰证券的研究报告显示,我国前五大高端现制茶饮店在2020年1-9月期间,喜茶、奈雪的茶、KOL、乐乐茶、伏见桃山的产品平均售价分别为25元、27元、20元、22元、21元;客单价分别为40元、43元、35元、40元、29元。

为何奈雪的茶卖得这么贵?答案其实很简单,这就是奈雪的茶在创立时的初衷:定位高端品牌。

奈雪的茶在招股说明书称,“茶作为世界三大饮品之一,在中国拥有广泛的消费群体,在全球范围还未出现一个流行的代表性品牌,能够向消费者提供兼具高品质和便利性的茶饮品。随着生活水平的提高,消费者对健康茶饮的消费需求不断提升,让行业具备了孵化高端品牌的土壤。在成立奈雪之初,我们就非常坚定我们的目标——打造一个高端茶饮品牌,改变大家对茶饮的固有认知,让奈雪成为一种流行、时尚、健康的生活方式。”

数据来源:奈雪的茶招股说明书

要知道,奈雪的茶之所以能卖得这么贵,最主要的还是因为其食材好,成本高。

奈雪的茶创始人彭心曾对外称,“如果说,我们想改变大家对这个品类的认知,非常重要的是,让大家觉得这是一个定位高端的品牌,产品也是健康的。”

02

亏损成常态

据《2020新式茶饮白皮书》数据显示,2020年新式茶饮消费者规模突破3.4亿人,预计2021年营业收入则会突破1100亿元。

根据灼识咨询报告显示,截至2020年12月31日,按覆盖的城市数目计,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络。按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

数据来源:奈雪的茶招股说明书

得益于良好的外部发展环境,奈雪的茶飞速发展,茶饮店数量由2017年12月31日的44间激增至2021年5月31日的556间,门店数量达到3年前逾十倍。其中2018年、2019年开店速度更是惊人,分别开设179家、174家新店,相当于“两天开一家新店”。

那么,未来奈雪的茶扩张的脚步会停止吗?

答案是否定的。

根据招股说明书显示,奈雪的茶计划于2021年及2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店,其中约70%将规划为2020年11月新推出的奈雪PRO茶饮店。

可以看出,未来奈雪的茶扩张的脚步非但没有停止,反而加快。

但有一点是肯定的,扩大茶饮店网络、建立品牌并积累庞大且不断增长的客户群既费钱又费时。

根据招股说明书数据显示,2018~2020年奈雪的茶分别产生广告及推广开支3938.4万元、6748.4万元和8217.2万元,并预计2021年及2022年开设新的奈雪的茶茶饮店的计划投资成本分别约为4.24亿元、4.86亿元。

数据来源:奈雪的茶招股说明书

通过上述数据可以明确看出,奈雪的茶成本日益增长,对利润形成侵蚀,致使其连续三年持续亏损。

此外,奈雪的茶坦言,“我们过去曾产生净亏损,日后我们可能会继续产生重大净亏损。”

03

食品安全问题或无法避免

无法否认的是,食品安全问题已成为新式茶饮行业的通病。

当然,奈雪的茶也无法避免。

近期,奈雪的茶新品“霸气玉油柑”,因旋转瓶盖“析出黑色不明物质”(经店员证实为氧化铝),被消费者投诉称“存在严重安全隐患”。此前还因出售的欧包发霉变质,深夜道歉,登上了微博热搜。

不仅如此,蜜雪冰城也很难幸免。5月15日,蜜雪冰城因郑州多家门店均存在台账记录不完善、使用过期食材、仓库管理混乱等问题,目前已被郑州市市场监管局责令门店限期整改35家、立即停业整改3家,并当场对9家涉事门店下达行政处罚决定书。同时,蜜雪冰城法定代表人、总裁张红甫及公司主要核心管理人员、蜜雪冰城永安街店负责人等被行政约谈。

那么,新式茶饮行业中食品安全问题的根本原因是什么?

笔者认为,产生食品安全问题的根本原因在于管理难度加大。

以奈雪的茶为例,仅3年多时间,奈雪的茶茶饮门店激增逾10倍,随着加盟店不断增多,质量内控体系的监管难度也就越大。

毋庸置疑的是,在餐饮市场上,门店经营的好坏直接取决于管理人员,尤其是店长。而人员和管理都是需要一定时间来沉淀的,因此很多新式茶饮公司在对公开招聘中都明确要求店长要有三年及以上餐饮行业管理经验。

对比当前,奈雪的茶门店数量大,位置分散,销量也有不小的差别,总部也难以做到统一管理。这种情况下,对于店长的考核就显得尤为重要,但若店长没有经验,导致原料进的太多了,就有可能过期了还在用,这就导致食品安全问题显现。

综合来看,虽奈雪的茶定位高端品牌,同时伴随新式茶饮消费者规模的不断壮大,茶饮门店数激增,但与此同时,奈雪的茶面临成本侵蚀利润导致持续亏损、食品安全问题频现导致被消费者投诉等问题。毋庸置疑的是,上述因素短期内不可消除,奈雪的茶未来经营面临较大不确定性。

事实上,行业同质化问题已逐步显现,注重培养人才、关注数字化程序应用或为奈雪的茶永葆“新式茶饮第一股”的终极“法宝”。