@新熵 原创

作者丨古廿 编辑丨伊页

送走外卖市场的星巴克,迎来即时零售的苹果。

星巴克去年宣布入驻美团,结束了与饿了么三年的蜜月独享期,代表着外卖市场格局稳定,疯抢商家大战暂告一段落。不过从外卖市场延伸出来的即时零售新赛道,苹果授权线下店入驻的竞争又重新开火。

先是美团方面宣布,今年iPhone15系列新品预售期间,入驻美团闪购的Apple授权店已近5000家,覆盖全国321城。相较去年,覆盖城市数新增121座,门店数量上涨4倍。

饿了么方面立刻接招表示,平台已经入驻近3000家Apple授权专营店,覆盖330余个城市。相比今年5月13日首批入驻的500余家Apple授权专营店,覆盖北京、上海、杭州等全国80多个主要城市。4个月的时间,饿了么平台入驻门店扩容近6倍。

伴随着疯抢苹果线下门店的前奏,即时零售的iPhone15大战拉开序幕。

两年前的9月24日,美团外卖宣布在全国117个城市的498家Apple授权门店,同步发售iPhone13系列和新款iPad系列,为用户提供小时达服务,率先开展iPhone新品即时零售发售活动。

彼时有互联网评论人士认为,这只是一场蹭热点的短期行为,核心是突出美团外卖优质的履约能力。但是在发售日持续“作秀”两年后,一场即时零售的iPhone首发争夺战正式打响了。

过去的iPhone发售日,只是美团一个人的独角戏。今年堪称史上最冷的iPhone15,却迎来即时零售玩家的热战。

仅仅在预售阶段,就先后有美团、京东、抖音三个玩家参与。京东旗下的即时零售平台京东到家,宣布在9月15日晚8点同步开启即时零售首发预售,联合全国超4600家Apple授权专营店,保障开售后iPhone15系列新机现货小时级最快分钟级送达。

美团闪购则是在往年发售经验的基础上,进一步升级支持新品预售。参与预售的消费者,可以在开售当天,依托美团闪购入驻的近5000家Apple授权店,实现最快半小时到家的即时零售服务。

首次参与的新玩家抖音电商也不甘示弱。一入局就直接从预售阶段开始参与,依托目前已有的4000余家Apple授权专营店,覆盖全国600多座城市,为消费者提供小时达服务。

9月15日的预售日之外,在9月22日的发售日,阿里系的两个玩家也已整装待发。

一个是本地生活服务商饿了么宣布,今年将携手近3000家Apple授权专营店,在新机现货首发当日同步开售,最快半小时送达。同时在发布会当天,饿了么还在平台内推出打卡抽奖送新机活动,通过活动为发售日积攒流量。

另一个是盒马宣布将于9月22日同步开售iPhone15系列,依托北京、上海、杭州等全国超20个城市的盒马鲜生门店、9家盒马X会员店等线下实体门店,为消费者并提供“18分钟送达”服务。

显然,相比去年iPhone新品发售的静悄悄,今年的阿里在即时零售赛道押注不少。热闹不仅局限在新品发售日,往更早一些时候看,在以3C数码作为优势品类的618大促期间,美团、抖音、京东、阿里系们就已经展开第一轮交锋。

依托长期深耕本地生活的供给优势,美团发起超70万家线下门店,以数码家电为主的“史上最大规模”618;抖音则是在6月1日,官宣与苏宁易购的合作,进一步对3C品类的线下门店进行补课。

而京东和阿里都结合自家传统电商业务的大促,以主站搜索的方式,在消费者搜索相关商品时,点击有“地址绿标、小时达”等标识的商品,即可下单购买享受小时达服务。

不只是iPhone一个品牌,更多玩家疯抢iPhone发售日背后,是即时零售正在迎来赛道的“iPhone时刻”。

2007年,全球智能手机渗透率达到10%进入爆发期,移动终端市场迎来一场革命性变化。这个拐点被英伟达CEO黄仁勋定义为“iPhone时刻”。同样的历史性拐点,也正在即时零售赛道显露。

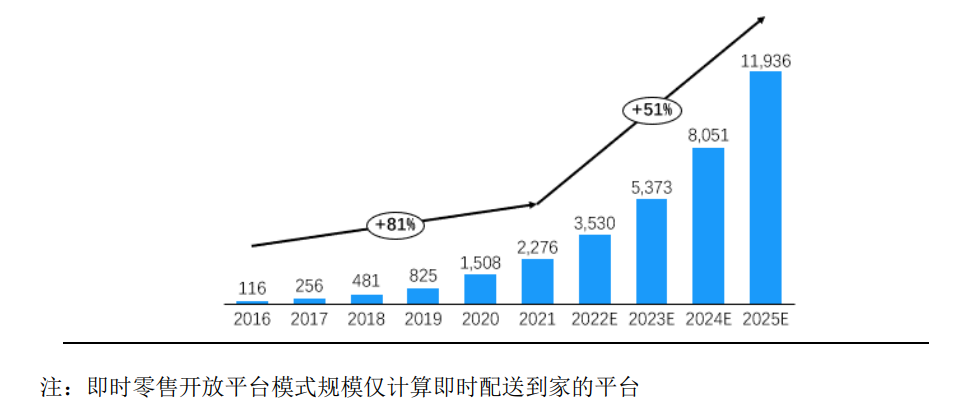

根据中国连锁经营协会发布的《2022年中国即时零售发展报告》,即时零售行业2016-2021年间在百亿级低基数的市场规模下,以年复合81%的增长率增长,预计2021年以后,将在千亿级的高基数下,以51%的年复合增长率在2025年突破万亿市场规模门槛。

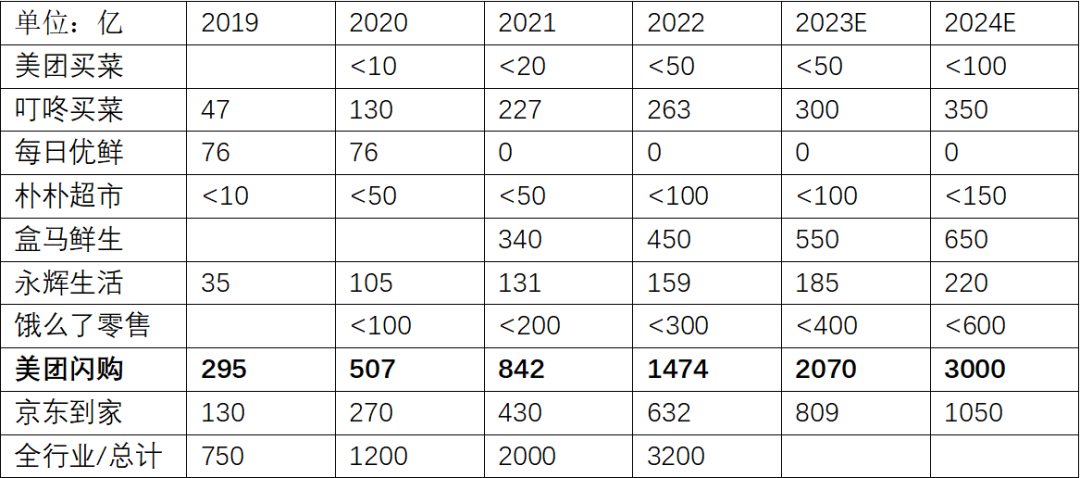

即时零售拐点的到来,美团作为其中的头号玩家,功不可没。根据新经销统计,2015-2019年,即时零售市场从0发展到750亿,用了5年;2020-2022年,即时零售市场从750亿发展到3200亿,只用了3年。

行业跃迁的主要因素是,在2020年左右,美团外卖占据市场七成以上份额,日订单量突破3000万单后,提出万物到家的概念,并于2021年进一步将零售确定为企业未来的战略方向。自此,即时零售进入快速发展期。

不过作为推动即时零售进入“iPhone时刻”的关键角色,来到快速发展期的美团也正在迎来新挑战。

以抢购iPhone为例,今年618期间,张嘉选择在美团外卖平台下单了一部iPhone 14 Pro Max。不过原因并非更快的送达时间,而是抢到了1400元的大额优惠券。在她看来,真金白银的便宜远远大于即时性的需求。

小红书等社交媒体平台上,也有不少在美团或者饿了么购买iPhone的网友在攻略中强调,平台的大额优惠券才是真香。

有郑州Apple经销商从业者向「新熵」表示,优惠券主要是平台发的,确实有不少用户会来店里询问优惠券能否使用,一般都是在店里直接下单,然后和骑手沟通不用来取了,自己在门店就自提了。

对于iPhone 15系列新品的发售情况,他则表示有个十几单的预约量,主要是一些消费者在京东、天猫等传统渠道没有抢到货,或者需要等待很久,才来美团平台抢购,主要是打的信息差,毕竟美团可以买iPhone,还没有那么多人知道。

根据美团9月15日发布的战报显示,相比传统电商平台的秒罄,美团预售开启30分钟,销售额突破2亿,直播间成交近3成。大促薅平台补贴的羊毛,发售抢渠道的信息差,前者消费者关注的是省,后者消费者的重心则是多(竞争少,货源相对够用)。

3C数码属于非应急消费品类,即时性更像是平台们通过补贴等传统方式吸引消费者下单后的附赠品,而非核心消费需求。

不过作为零售升级的产物,远超行业增长率的即时零售,仍然是所有平台寻找新增量的主要战场。2021年,一向强调降本增效的王兴,在以零售为代表的新业务中亏损了近400亿,几乎吞噬了美团在外卖、酒旅等传统业务上的利润。

不计成本的背后,是王兴在为其零售的终局思维买单。在这一年的董事局主席报告中,王兴用一句话简单明了地解释了亏损仍要继续的必要性:“我们深信,零售行业的终局是万物到家。”

2017年,王兴的“创业没有边界,也没有终局”的理论广为流传。时隔数年后,王兴却给美团找到了终局,公司战略从“food+platform”升级为“零售+科技”。

今年9月14日,美团闪购在北京举办了以“链生态、共进化”为主题的“2023美团即时零售产业大会”。美团高级副总裁、到家事业群总裁王莆中以《NOW时代》为主题做了分享。他提出:即时零售不是应急零售,而是一种高确定性的生活方式。

即时零售脱离应急零售的需求场景,成为一种常态化的消费习惯。从细分的应急场景切换到常态化消费市场,市场规模和增速将进一步提高,比如在会上王莆中表示今年底即时零售行业规模将超过5000亿。

水深鱼大,好的一面是在更大的市场空间里,美团可以收获更多的市场规模。比如旗下即时零售的主要业务部门,美团闪购预计2026年规模就超4000亿,诞生30000家日销过万门店、100个10亿品牌。

坏的一面是,当即时零售从应急需求中走出,即时性从分钟级来到小时级,面对时效性的下降,美团过去通过餐饮外卖建立的分钟级履约能力,复用到即时零售上挖出的业务护城河,也会被进一步消解。

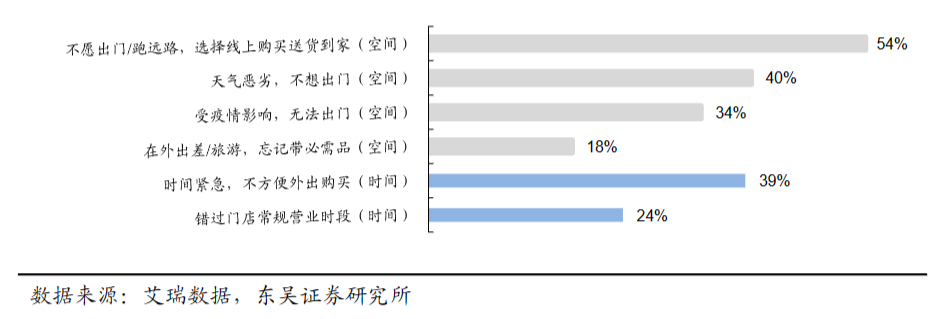

通常来说,按照履约的时效性,目前的即时零售大致可以分为30分钟以内的应急消费和1-2个小时的懒人经济两个场景。应急消费场景下,时间是核心维度;懒人经济场景下,空间则更为重要。

根据东吴证券2020年的消费者调研显示,在消费者采用即时零售购物的影响因素中,空间维度的因素占比,远超过以即时性为主的时间维度。这也意味着和餐饮外卖对于分钟级送达时效性的刚需性需求不同,在即时零售场景中,分钟级时效性可以被更软性的小时达服务取代。

当时间从30分钟来到1-2小时,在这个时效区间内,能够和美团扳手腕的玩家就从之前的唯一对手饿了么,覆盖到京东到家、抖音超市、天猫超市等更多玩家的范围内。在更宽松的时效场景下,美团的分钟级履约能力更像是锦上添花而非雪中送炭。

因此来到即时零售的中场时刻,面对越来越钝的分钟级履约杀手锏,引入更多元化的配送力量也成为美团主要发力的方向。比如,前段时间,美团宣布引入顺丰同城、闪送、UU 跑腿等第三方运力服务商,分场景满足不同的配送需求。

在空间维度下,消费者更看重商品的丰富性,美团也将面临来自竞争对手的更多方位的竞争。

从供应链能力来看,目前美团的即时零售供给主要来自线下实体门店+美团闪购仓,前者是美团深耕本地生活的核心资源优势壁垒,后者是平台以加盟模式进一步扩充的零售仓。

过去在分钟级时效性下,距离消费者更近的线下门店是即时零售的核心力量。但是在小时达的情况下,以同城周边仓+同城快递的形式就可以覆盖即时零售的消费需求,而这恰好是过去传统电商玩家建立的优势壁垒区。

从细分的应急消费来到高度确定性消费,消费场景的不同,也会带来一系列的链式反应。对于即时零售的玩家们来说,竞争会成为“多快好省”四个维度综合考量达到最优解的消费结果,而不再是一招鲜吃遍天的时代。

(文中人物为化名)

参考资料:

即时零售的本质,是餐饮外卖化——新经销

2022中国即时零售发展报告——中国连锁经营协会

即时零售系列深度三:基于渠道对比视角的空间展望与沙盘推演——东吴证券