[丁科技网观察]集成灶市场的运行态势,从速升到缓升,又到了缓降。

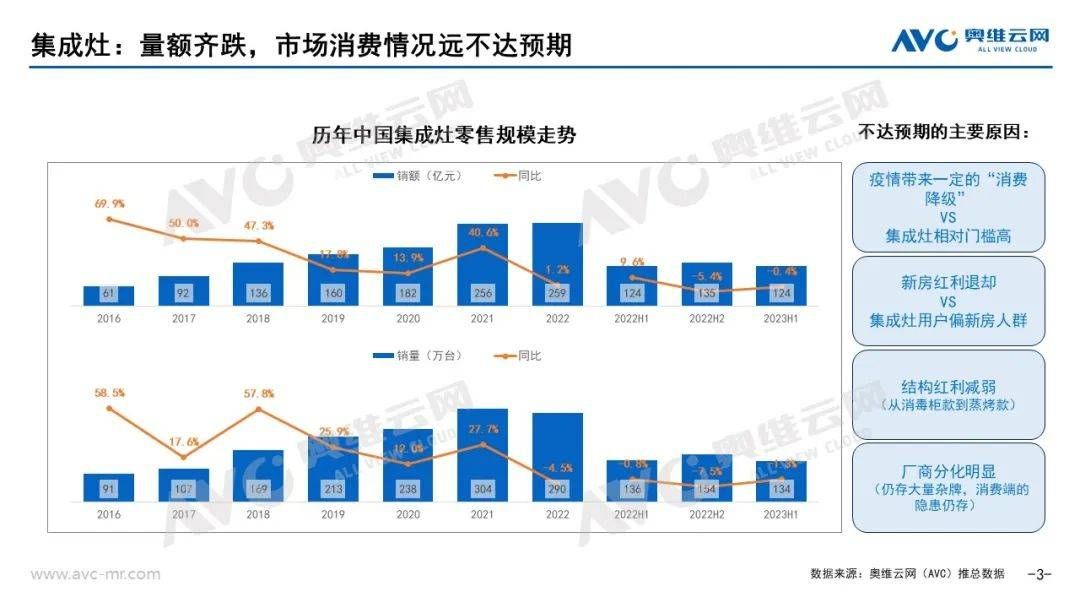

根据奥维云网(AVC)推总数据,2023年上半年,集成灶零售量134万台,同比下滑1.3%,零售额124亿元,同比下滑0.4%。

对比来看,今年第一季度,集成灶市场零售额规模48亿元,同比增长0.5%,零售量规模51万台,同比增长0.1%;2022年全年,零售量同比下滑4.5%,零售额小幅增长1.2%;2021年全年,零售量同比增长28%;2019-2021年,集成灶零售额3年复合增长率23.5%,在2021年规模破200亿,成为了厨电市场中的一个核心品类。

(数据及图:奥维云网)

集成灶逐步失速的外部挑战比较直观,一定程度上来自集成厨电新品类的挤压:

根据奥维云网数据,2023年上半年,集成烹饪中心-灶蒸烤部分线上市场零售额同比增长286.4%,线下市场同比增长87.8%;集成洗碗机线上市场零售额同比增长42.0%,线下市场同比增长43.5%。

另外,还包括地产市场的变化等。

当然,集成灶失速的更关键原因,还在于自身。毕竟,集成烹饪中心与集成洗碗机虽然从增长幅度上看处于爆发态势,但目前的整体体量其实依旧相当有限。

导致集成灶持续失速的主要原因,在于体验,包括安装体验、功能体验、场景体验、服务体验等等。

先看安装体验,集成灶基本是下排烟,相对依赖新房用户,同时,即便面对新房用户,也通常需要先堵掉上面的孔,再在下方另外开孔,烟管横穿地柜,接入公共烟道,占据地柜空间,且烟气排入烟道后,与楼下邻居的排烟孔距离过近,容易互相串烟。

再看功能体验,或是为了生成更多的具体产品类别,集成灶往往只是聚合几种功能,比如

烟灶消、烟灶蒸、烟灶蒸烤复合(包含蒸烤一体和蒸烤独立),这就导致每一款产品集成能力其实都有限。同时,出于空间集约考量,部分功能区,比如蒸烤区,体验相对单品蒸烤箱等还是存在一定差距。

接着看场景体验,目前来看,集成灶的场景价值,主要还集中在早期的场景集约,较少产品会更多关注到场景美观、空间美学。在这方面,集成灶不及集成烹饪中心。

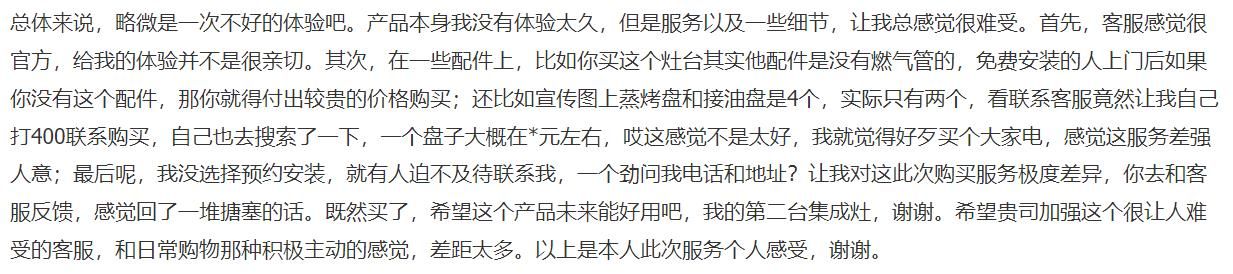

最后看服务体验,集成灶重安装、重服务,这一点与空调些许类似。从电商平台的部分用户反馈来看,在服务部分,集成灶品牌还有不小的提升空间。

(截图自平台用户评论)

在以上问题存在的情况下,集成灶品牌对于集成灶品类的优化思路仍多集中在“如何做集成”,这恐怕不能给品类带来较好的发展后劲。(丁科技网原创,转载务必注明“来源:丁科技网”)