没人能想到,过往汽车市场销量占比仅有4%的MPV,在2022年竟然成了造车新势力厮杀最激烈的战场。

上半年以岚图、腾势为代表的新生品牌吹起冲锋号角,下半年极氪、魏牌、比亚迪、红旗等传统车厂纷至沓来。

各大自主品牌一改往日“被动防守式”的竞争策略,一头扎进了高端MPV市场的核心地带,对占据“C位”多年的燃油霸主别克GL8,发起了一场大规模围剿。

但想要再造一番天地的新势力玩家并未如意。乘联会数据显示,今年1-11月,别克GL8销量为11万余辆,零头都要比岚图梦想家和腾势D9加在一起还要多。刚过去的11月,GL8也以成倍优势碾压腾势和岚图。

不能否认,电气化时代的加成使得MPV市场比起轿车和SUV市场更有扭转局势的可能,但这些“高调”入场的新势力,短期内想要做好一款适合国人的MPV,单靠口号仍不现实。

MPV市场其实从不像大众想象中那么寡淡。

从最开始的比亚迪宋和吉利嘉际,再到后来的起亚嘉华和丰田塞那,不断涌现的MPV产品怀揣着不尽相同的品牌使命,试图在小众市场里重新挖掘出大需求,颠覆固有的传统格局。

可惜,此前大部分“来势汹汹”的产品,在密不透风的市场环境里逐渐沉寂于“平平淡淡”。但这并没有浇灭后来者的热情。

除了主做中大型车的腾势外,月销量刚破万的极氪,没有选择主力车型乘胜追击,反而走了跨界这条相对冒险的路;东方岚图和比亚迪腾势更是还未打出品牌力,就直接“杀入”MPV市场。

腾势D9的发布会上,比亚迪董事长王传福传递了方向:“腾势将坚定不移地走豪华车路线,坚持只提供新能源豪华汽车的战略定位。”

同样,在岚图梦想家的发布仪式上,岚图汽车CEO卢放也多次说到“豪华”一词;更不用提,极氪009出生时的标签就是原生纯电豪华MPV。

从价格来看,这几款车型均覆盖了35-50万元的价位,肯定都是面向高端市场,官方售价甚至比奔驰的威霆都要高。

事实上,企业的每一次战略拓展都是受内需与外部环境双重驱动。

首先,相比于惨烈的大众车型市场,空白的高端电动MPV市场为车企们提供了另一种可能。

从价格区间来看,2021年20万元以上MPV占整个市场的份额已经达到41.5%,是MPV第一大细分市场。MPV的销售平均价达到17.5万元,高端化趋势已经非常明显。

另外,除了抢占市场份额外,三电核心技术、智能解决方案、渠道服务体系等产业链正在被不断重塑。在这样的大背景下,市场上演的将是快鱼吃慢鱼的戏码,只有在快的过程中才能超车。

如果分开来看每个品牌内部,入局高端MPV市场还有不同的逻辑。

比亚迪在大众乘用车市场已经做到了前列,所以腾势更像是为其带来营收与覆盖车型范围的提升,补充中高端战略版图。同时,也是一种常规的战略防守,顺行业发展而为。

岚图则试图抓住市场需求的机遇,凭借其创始人卢放的理解,在中高端MPV这一细分赛道打出自己的差异化,进而实现创收目标。对于岚图来说,高端产品不是“选修”,而是一门“必修”。

极氪的想法更为激进。因为其浩瀚架构可以实现车辆级别、品类、轴距大范围内的灵活变动,所以能够很快孵化出不同的车型,以更小的成本来博取更大的利润。这也是为什么极氪首款车型是轿跑,紧接着就推出大型MPV的原因。

虽然车企加码MPV市场,看起来红红火火热闹非凡,但其实从目前车市表现来看,并未迎来真正的爆发增长期。「科技新知」认为这更像是一种长期布局,在赌未来的前景,因为这一细分市场的不确定性还是很大。

长期以来,MPV市场的格局非常稳定,整体呈哑铃式分布,低端和高端两头热销,五菱宏光、别克GL8分别引领低、高端市场。不过从2017年开始,这种格局开始出现改观。

有研究报告显示,2017-2021年,低端MPV市场快速萎缩,年销量在这5年间下降了41万,而中端MPV年销量上升了15万,定价在15万元以上的中高端MPV已经占据了52%的市场份额。

另外,MPV市场在2021年开始出现增长,年销量回升至84.5万辆,同比增长 7.2%,其中的份额主要来自中端MPV。

造成这样变化的原因,被总结为中国家庭人口结构的变化,过去被当作工具车的MPV应用场景开始向家庭延伸。而电动化正好可以弥补此前MPV在硬性产品层面的劣势。可以说,以电动为突破口,或许可以挑战中高端MPV市场的固有格局。

极氪智能科技副总裁林金文曾表示,“当前中国有3000多万中产家庭,高端车需求正爆发式增长。”在极氪009发布会上,CEO安聪慧也表达了类似的看法,“大家认为MPV是小众市场,但我不这么认为。”

为重塑市场结构,占得先机,各家品牌除了用“豪言壮语”高调支持外,在营销上下的功夫也丝毫不输主流车型。

最为热议的就是极氪CMO杨学良为自家009站台,而和理想汽车CEO李想在社交平台交锋数个回合。

此外,腾势销售事业部总经理赵长江在D9发布时就高喊,“这个世界没人能记住第二,那腾势就做第一,我有信心把腾势D9做到第一。”岚图汽车CEO卢放则直接为岚图梦想家捧成“全新物种”、“开创电动MPV新品类”等虚名。

这场MPV高端化之争,品牌之间的火药味异常浓烈。然而现实情况是,目前仍没有出现撼动市场固有格局的迹象。

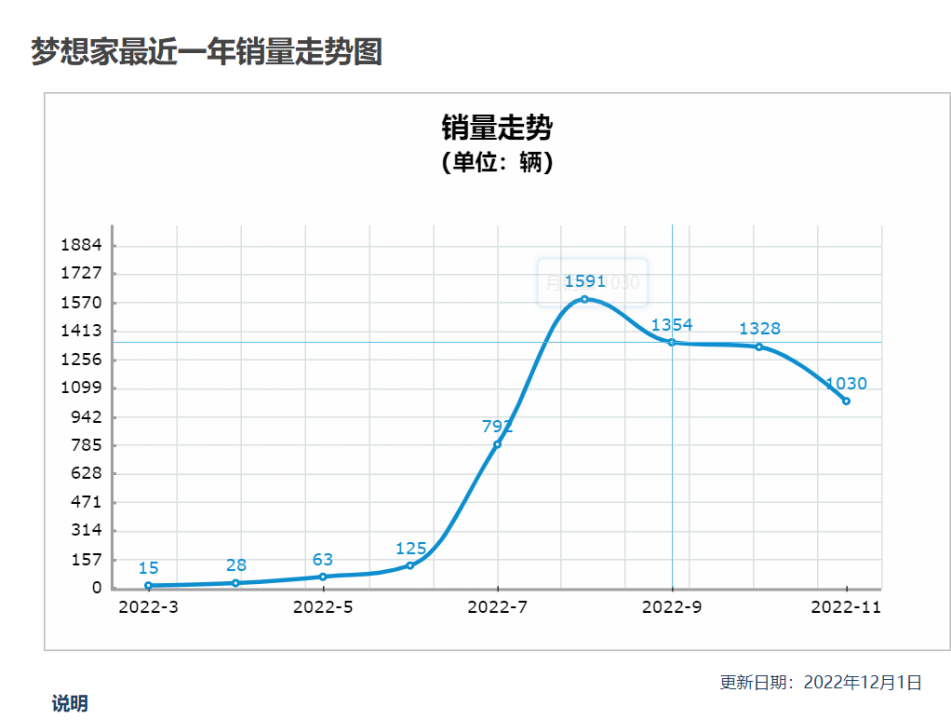

岚图梦想家开启交付后的几个月,不仅没能成为爆款,反倒是门庭冷落。6月交付量125台,7月交付量792台,8月交付的1591台就成了最高峰。去一趟线下门店,甚至能感受到销售的压力山大。

腾势的官方数据显示,D9从今年8月上市到10月底交付前,大定认购用户超过3万,但后续交付目前仅有十分之一。

当然,这样的成绩对于一个初生牛犊来说并不算差,但放在中长期来看,腾势缺的是线下渠道的铺设,以及品牌在用户体验、服务、消费氛围等多方面的经验。

因为在这方面,比亚迪给不到太多支持。此前有媒体在实地探访全国多家比亚迪终端门店时,得出水平参差不齐的评价,且比亚迪的服务水平也频频被消费者在社交平台上吐槽。

高端MPV市场长年被少数几个传统品牌把持,消费者心智也相对固化。所以想要搞定中高端MPV的潜在车主,企业之间的“硬碰硬”或许并不是最好的方法。硬实力之外,还需要一些诚意。

在中国汽车行业高速发展的21世纪,MPV似乎从来没有借到过“时代东风”。

任何想把轿车或者SUV市场成功经验复制到MPV市场的想法,都被证明是行不通的。因为MPV市场太小了,且消费群体多为高净值人群,尤其是高端MPV市场,所以对应的试错空间也不大。

如果一炮打响,后续占领市场就会相对容易,有了知名度之后一切都好办,丰田埃尔法就是很好的例子。

相反一上市就表现“死气沉沉”,引不起半点波澜的产品,就会沦为“炮灰”,变成市场的边缘角色,后续想通过营销推广实现“咸鱼翻身”的可能性有,但是微乎其微,大众威然就是个典型。

所以对于这些新势力来说,想要突围高端MPV,十分考验其营销能力和产品塑造能力。

从目前腾势、极氪、岚图的营销策略来看,似乎都属于“雷声大、雨点小”,在产品还未上市时就将“做到第一”、“开创新品类”、“打破格局”等等这些充满自信的词条打了上去。

相反,当年别克GL8能够占领用户心智,更多是通过在高铁站、机场组建车队等方式,潜移默化地影响群众,定下中高端基调。新势力这种高调张扬的方式,反而会给目标群体带来轻浮的印象。

再看产品方面。电气化时代的MPV产品,因为主要动力组成的成本较低,且具有静音的先天优势,所以在设计、NVH、智能座舱等方面都是怎么豪华怎么来,怎么尊贵怎么来。

并且在这一点上,新势力的MPV产品也继承了轿车和SUV上的高端基因。在有限可供发挥的区域,各家设计师绞尽脑汁,设计得一个比一个先锋、气派、孤傲。极氪009干脆直接撞脸劳斯莱斯。

内饰方面的“堆料”亦是如此,高档皮质和大屏幕像是不要钱一样。腾势D9全车堆了7块屏幕,岚图梦想家的三连屏更是达到夸张的1.4米。

单从豪华程度上来看,这些新势力MPV可以说碾压传统产品,但这些卖点除了NVH外,其他都是传统MPV稍微花点钱也能做成的。反而在MPV的“命根”空间方面,这些新势力因为电池的铺设占位,还未能拿出好的解决办法。

一般来说,MPV的前、后悬更短,接近“四轮四角”的布局,也是为了将尽可能多的空间留给司乘人员以及行李。

但一台纯电动MPV,如果在底盘上铺满了电池,就会影响车内垂直空间,同时上下车、进出第三排的便利性也会受到波及。在体积相同的情况下,电动MPV的整体空间体验会略逊一筹。

此外,续航也是这些新势力需要重点思考的问题。相比纯电动轿车和SUV,纯电MPV自重更大、风阻系数更高、长途出行的需求更旺盛,而续航里程的折扣打得可能更大。

岚图考虑到这点,在后续推出了增程和混动版本,只是对于腾势、极氪、小鹏这些目前没有上市,或者没有更多动力版本可选的品牌来说,只推出纯电动MPV的做法也许太不保险,未来的竞争力也会弱一些。

其实当下这些新势力品牌最本质的一个问题是太过高调,无论是岚图梦想家还是腾势D9,甚至还未上市的极氪009,从品牌高管给它们的定位,到外观设计等等,都给人一种太高调、太华而不实、商务范太浓、开起来不像家用车的感觉。

或许早期品牌是想要进入商用领域,抬高品牌价值,但这与国内MPV市场向着家庭发展的逻辑有些违背。国内MPV市场未来的产品形态,一定是一台大满配的多功能全场景车型,将“面子”做到极致,反而会难以开拓出更有前景的家用MPV市场。