“我们又活过来,我们又重新回来了。” 华为常务董事终端BG CEO余承东在一档节目中如此评价Mater50销量不错。在他看来,Mate50虽然没有5G,但4G做了性能增强,加上使用了WiFi 6,弥补了缺陷。

同样认为自己回来的,还有独立后的荣耀。

12月5日,荣耀上市传闻再次发酵。据悉,考虑到IPO耗时较长,荣耀或借壳寻求估值约450亿美元的融资。抛开资本炒作层面的猜想,一旦成功也意味着荣耀完成了宣布独立时三年内上市的诺言。

不过同样都是“回来”,近年多次在国内市场出货量仅次于苹果,成为国产手机品牌增速、市场份额双第一的荣耀,真的具备了挑战华为的底气和实力吗?相比出货量,在品牌影响力上,荣耀的终端市场表现到底如何?

在单一的出货量口径之外,寻找更多的终端市场数据维度佐证,无疑是荣耀在真正回归之前,必须回答的关键问题。

2013年冬天,伴随着4G牌照的发放,荣耀品牌在华为内部诞生。44个月后,以2634.4万台的销量成为华为手机市场数据中的三分之一,助其成为全球第三大智能手机品牌。

彼时,荣耀手机的身份是华为旗下的子品牌,跑马圈地的最佳打手。不过打手也会成为对手。

2020年12月12日,距离11月17日荣耀正式宣布独立刚刚过去不到一个月。在央视的访谈节目《云顶对话》中,CEO赵明首次向外表达对华为的态度:对华为的尊重就是在市场上,产品上,以及赢得消费者支持上,击败华为。

不过,这种看似尊重的表态其实是讨巧的。众所周知,华为受制于外部因素,在手机市场不能放开手脚地保持高速增长,这也是荣耀独立出来的原因。和这样的华为在市场和产品上竞争,就等于一个火力全开的年轻人和一个束手束脚的中年人对抗,结果不言而喻。

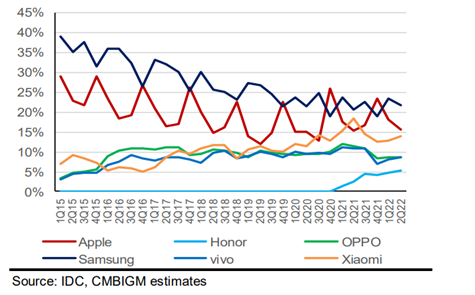

招银国际根据IDC数据报告整理的全球智能手机市场份额曲线图中,束手束脚的华为甚至不再被单独统计;独立后的荣耀则是自2020年Q4从零崛起,走出一条攀升的曲线。

单从走势上来看,荣耀不仅击败了华为,甚至在整体智能手机放缓的市场趋势下逆势攀升。

这主要得益于和其他新生品牌不同,独立后的荣耀依然拥有华为人才、技术、产品力、部分线下渠道的资源。最初的8000多人团队,全部来自华为,其中研发人员占比超过一半。相当于一个游戏高手来到新手村,自然攀升速度喜人。

但是,在产品和市场数据上看似击败华为的表现,并没有体现在终端消费市场。在赢得消费者支持上击败华为,这种看似不具有可量化性的品牌表现上,荣耀可能不仅距离华为尚远,甚至还远远没有成为终端消费市场的知名品牌。

据Counterpoint Research报告指出,在中国市场2021年第四季度,荣耀智能手机出货量同比增长100%,市场份额达到17%,仅次于苹果。

在CINNO Research数据中,2022年上半年,荣耀在中国智能手机市场销量同比增长118.3%,同样位列第二名。同期OPPO、vivo、小米销量则分别同比下滑39.1%、33.2%、23.9%。

不仅长期稳居中国市场第二,在Canalys今年一季度的数据统计中,荣耀甚至以20%的市场份额,逆势成为国内市场第一名。

尽管各家咨询调研机构数据不一,但是毫无疑问在以出货量为统计口径下的市场份额中,独立后的荣耀都无疑用最快的加速度,诠释了如何成为华为值得尊重的对手。

但有意思的是,与高速增长的出货量形成对比,一个比较感性的消费者市场观察是,身边用荣耀手机的人并不是很多。在三年前曾是荣耀手机用户的朗亮看来,荣耀手机在终端市场的热度有回温,但是并没有火爆的感觉。

一方面整体手机市场降温,即使荣耀高速增长,但是在2021年第四季度后也结束了近乎四十五度斜率的增长曲线,到了今年三季度销量还同比下滑15.5%。

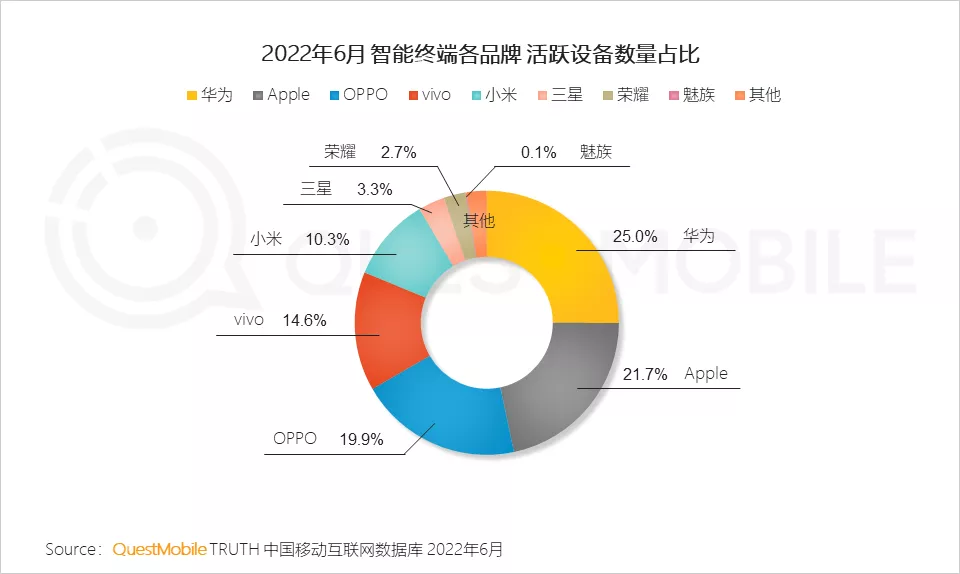

另一方面,在QuestMobile最近发布的2022中国智能终端市场半年报告中,从6月活跃设备数量占比来看,TOP5的华为、Apple、OPPO、vivo、小米分别为25%、21.7%、19.9%、14.6%、10.3%,总体占比超过九成。

所谓谷底翻身的荣耀,仅以2.7%的国内终端市场活跃度排名第七,甚至还低于早已退出中国市场很多年的三星。可见在终端市场赢得更多消费者信赖的活跃度上,荣耀还远没有比肩华为的表现。

终端活跃度低,出货数据火爆。一冷一热背后,其实是荣耀谷底翻身的两种不同统计口径。在影响出货数据的经销商体系上,业界认为荣耀独立后在模式架构上的优势,是其出货量可以高速增长甚至平稳渡过市场砍单大潮的主要原因。

“荣耀经销商都进入公司持股计划,在行业陷入周期性调整时,这样的组织结构,可以释放更大的前进动力。”孙燕飚认为,这些人也会支持荣耀进军全球,因为他们能够享受对应的红利。

在《21世纪商业评论》的采访中,经销商李晓在一线见证了这种组织力。“手机不好卖,荣耀一季度增长的手机销量,卖给了谁呢?是荣耀的国包、省包、地包、手机店、分销商和批发商。”他无奈表示,各大厂集体砍单,身边大量经销商们开始流入荣耀专卖体系。

“最关键的是,荣耀有各地省包经销商做股东。下面乡镇等市场,又有各种合作伙伴,形成利益分享机制,这与华为早些年的玩法差不多。”得益于从华为带走的利益捆绑下的经销商体系,出货量市场表现火爆的荣耀,在终端市场的活跃度上只能被称为平稳回温。

QuestMobile数据显示,2022年上半年TOP5品牌新推出机型总激活设备数一共达到8,671万台,其中荣耀以1902万台的激活数量,排名第三,落后于OV,明显低于以出货量为统计口径的市场份额排名。

基于利益共享特性下的经销体系,可以使荣耀在整体手机市场增速放缓的情况下,更从容地分散库存风险,在周期环境下具有更强的韧性。然而,没有足够高的终端活跃用户基数,也意味着荣耀在生态建设上的先天不足。

2022年11月22日,荣耀发布个人化全场景操作系统MagicOS 7.0。赵明表示,“作为荣耀面向未来的战略支点之一,MagicOS旨在突破以设备为中心的单机OS的局限性,带来以人为中心的跨系统、跨设备、服务无缝流转的融合生态体验,打造智慧化、互联化、生态化的、更懂你的操作系统。”

但是对于所有智能手机厂商面向未来都押注的万物互融来说,基于手机为中心的智能硬件,在终端市场的用户活跃度才是关键所在。

根据公开数据的不完全统计,2021年12月16日,vivo高级副总裁施玉坚在vivo开发者大会上表示全球用户突破4亿。OPPO方面官方宣布,截至2022年1月,ColorOS全球月活跃用户数量突破5亿。

作为对比,荣耀并没有透露过MagicOS的全球用户数量。仅仅是在9月的秋季新品发布会上,中国区CMO姜海荣宣布,荣耀X系列手机累计用户已经突破1个亿。

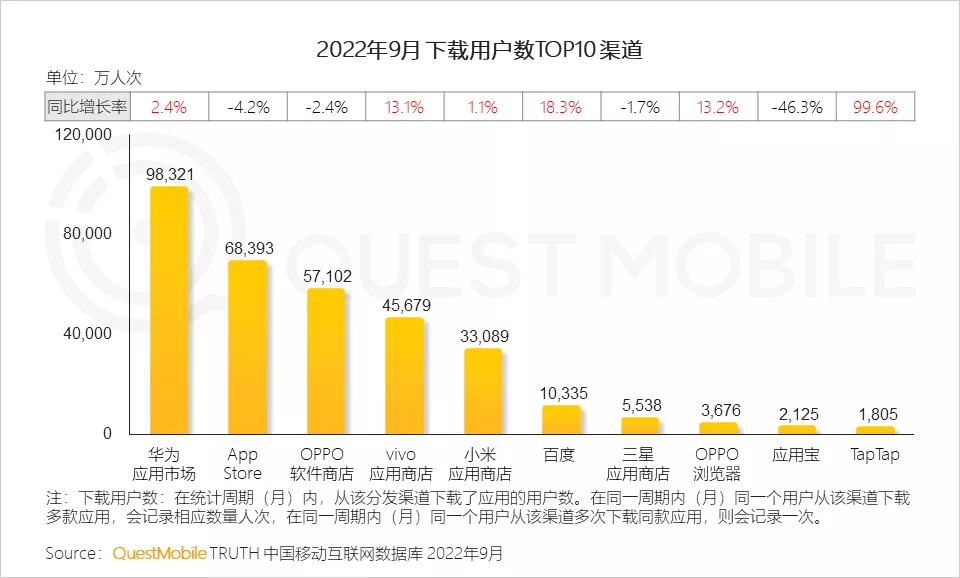

但是反映在智能终端系统层面的用户数量上,根据《QuestMobile2022中国移动互联网发展年鉴(整体篇)》显示,荣耀应用商店并没有进入下载用户Top10的渠道。作为各家手机品牌预装的应用下载渠道,无疑也可以从侧面反映荣耀手机系统层面的用户黏性偏低。

这对于当下致力于发展生态战略,软硬件两条腿走路的荣耀来说,并不是什么好消息。

反观竞争对手们,小米不仅基于生态链建立了AIoT系统,甚至发力造车业务;OPPO旗下的ColorOS,依靠长期的积累,在国内和海外双发力,成为全球增势最强劲的安卓OS。

当手机的战场从单一的出货量,来到智能硬件终端的市场活跃度,国内市场出货量所谓第一的荣耀,必须用用户活跃度、终端系统覆盖人群等多维度数据,来证明自己活在更多的消费者手中,而不是流转于特色体系下的经销商网络。

毕竟只有更多活跃的智能硬件数量,才是荣耀真正挑战华为,冲向全球市场的底气。

参考资料:

QuestMobile2022中国移动互联网秋季大报告

荣耀出海,两个战场都是硬仗——21世纪商业评论

从华为剥离后,荣耀将“借壳”上市?——中国经济网