来源 | 东哥解读电商

文 | 金珊

今年亚马逊的日子并不好过。先是官宣停止招聘,随即在黑五大促前,进行了史上最大规模的裁员,人数近一万人,包括核心零售、人力资源等多个部门。

紧接着,在黑五大促当中亚马逊搜索量排名从去年的第一跌至今年的第四,沃尔玛、塔吉特和Kohl's成为前三名。不少卖家反馈,黑五销量不及预期。此前面对欧盟反垄断调查一直硬抗的亚马逊也选择了妥协,用和解避免巨额罚款。

亚马逊整体开始降本增效、开源节流来应对零售寒冬。这在此前的业绩数据中,似乎已有显现。今年Q3的营收增长回升到15%,但为维持增长和应对通货膨胀及成本增加,亚马逊的营业利润已经减半。在公布的四季度指引中,海豚智库推出,未来北美的增长率仅在1%到9%之间,接近低点,而国际业务的增量在强势美元的影响下也很难体现出来。

亚马逊进入至暗时刻,从年初至今,亚马逊市值已经下跌近46%,回到了2020年初。亚马逊什么时候才能走出至暗时刻?

转瞬即逝的疫情红利

实际上,增长变缓不止亚马逊,裁员潮也袭击了美国的互联网企业,SEA、SHOPIFY、Twitter、Meta等都有不同程度的裁员,这主要是因为对未来消费趋势的错估。

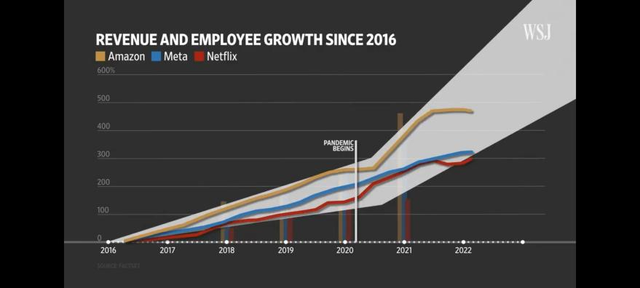

时间回到疫情刚刚开始的2020年,北美和国内一样,消费者开始依赖线上购物。亚马逊、奈飞等互联网经济获得了飞速增长。2020年亚马逊营收增长38%,净利润增长121%;同期奈飞的营收增长24%,净利润同比增长50%。

营收和利润持续增长,互联网企业看好未来的前景,员工规模和业务持续扩张。仅2020年一年亚马逊员工扩张至129.8万人,同比增长63%,相当于半个富士康。

业务增长快速的原因,也是由于疫情期间美国政府的补助金的发放,根据报道甚至一部分人员每周不工作单靠救济金比工作收入还要高。在疫情带来的打击下,经济还是因停工停产受到了实质影响,但反应到互联网的消费情况上却依然是欣欣向荣。这也表示,疫情期间的增长率并不是常态。

业务增长如期继续,直至今年,疫情已经得到了有效的控制。消费终归是回流到了线下,毕竟在美国个人消费支出中,服务性支出占七成左右,实物消费仅占三成左右,电商的渗透率又有所下滑。再加上通货膨胀和俄乌冲突影响,供应链压力上升,反映在以亚马逊为首的互联网企业上就是增长率的下滑,和快速裁员。

三年的时间,疫情的红利转瞬即逝,亚马逊的股价又一度回到2020年中旬,营收体量还是比疫情前夕大。消费回归线下是一种必然趋势,亚马逊后续增长乏力,也有平台自身原因。

“重产品”的流量逻辑和持续高涨的广告收入

疫情红利后,第三方卖家在亚马逊北美站淘金的难度加大。

得益于积极的防疫政策和人员监控,中国的经济是率先复苏,供应链的稳定也给跨境电商提供了基础。亚马逊第三方卖家激增,其中也有很大部分是中国卖家贡献的,占比达到48%,但在封号事件过后,占比下滑到了46%。亚马逊从这些卖家上赚取的主要是“第三方卖家收入”,包括交易佣金、仓储物流费,以及“广告收入”。

亚马逊此前的流量逻辑和国内淘宝不同,“重产品,轻店铺”。对于一个好的SKU,可以在亚马逊平台持续获得流量和成交,并不需要过度的广告营销。国内电商新店铺前期需要营销甚至刷单,来做大声量。亚马逊对于新开店铺在一段时间内就会有流量扶持。重产品的逻辑,也体现在产品界面上,背景仅为白色,绝对简洁,突出产品的功能。

和重产品的流量分配逻辑形成矛盾的是,亚马逊持续高增长的广告收入。2021年亚马逊甚至一跃成为全球第三大广告商,排名在谷歌和META这类以广告为主要收入的公司之后。广告收入,甚至被当成除云业务之外亚马逊的第三条增长曲线。这也意味着跨境的红利也在逐渐下降,平台上的竞争不言而喻。

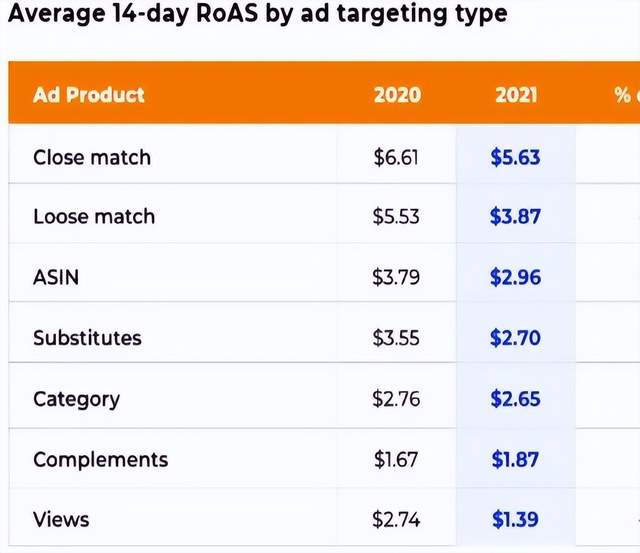

与此对应的,同样是2021年,亚马逊的平台上几乎所有的广告投放效果明显下降,最多降幅达到30%,其中只有一项广告产品的投放效果是上升的,但占比重不大。只能说,第三方卖家给亚马逊注入了新的商品和新的活力,急速扩张下,新进入的卖家还没有摸索出什么样的商品适合在亚马逊经营,营销驱动更为明显。有卖家称,“黑五好像和自己没有什么关系”,“广告一停,单子就停了”。

图片来源:Jungle Scout《2022年亚马逊广告报告》

但也有老玩家在促销当中销售额不错,主要是产品定价高,单量上升弥补了利润。某男士鞋服首饰类目的卖家表示,黑五单量是之前的2.8倍,做了21%的会员折扣,广告预算比平时增长了一倍,ACOS(广告总支出/广告带来的总销售额)表现22%,利润下降但整体还是赚钱的。自己是算好了折扣后的利润进行报名的。

营销驱动反映在亚马逊的用户端,是商品的广告促销增加,但能持续购买的商品减少。

广告投放效果不佳的客观因素,是苹果隐私政策的改变,用户可以自己选择是否允许应用广告追踪,这给除苹果外的广告商造成了打击。亚马逊也在近期推出了广告验证计划,如果允许应用追踪手机,则每月支付给用户2美元。2美元是否会让亚马逊用户出让隐私?这项计划的效果还未可知。

旺季爆仓的亚马逊FBA物流服务

在亚马逊做跨境电商,卖家可以选择FBM(自发货)和FBA(提前把货物寄到亚马逊仓库,由平台在美国本地进行配送)。自发货成本低更适合新手玩家,但发货时间长,时效不能保证。亚马逊提供的FBA成本高,但发货时间短,更关键的是能接触到核心的Prime会员。

FBA是链接亚马逊零售业务和会员两个飞轮中间的关键齿轮。会员享有免运费服务,FBA可以保障“两日达”,减少了运输时长。店铺采用FBA后,产品会更容易被核心流量Prmie会员下单。但跨境商家采用FBA,风险也在不断上升,如果商品不能及时卖出,就会一直滞留在亚马逊仓库当中,占用自己的库存,还要一直缴纳仓储费。很多卖不出去的商品只能打折促销,因为即使报废不要也需要向亚马逊缴纳商品处理费。

例如,以亚马逊为主的卖家子不语库存周转在今年上半年就已经达到高位,存货周转天数达到422天。

这对亚马逊来说,也是一种风险。在这之前,亚马逊的FBA的运输和仓储能力并不富裕,此前也并不能完全承载整个亚马逊的订单,在最后一公里的配送当中,有部分是采用FBA,还有部分是靠联邦快递等公司来进行。卖家留下的库存持续积压,不能及时利用,给亚马逊产生受益。

疫情电商订单激增之后,旺季爆仓的状况时有发生,亚马逊也大力投入FBA的物流履约中心和仓库建设。随后的北美整体零售低迷,亚马逊也对物流这种重资产投入更加谨慎。取消了此前在美国本土新建数十个仓库的计划,也对仓储人员进行了裁员。导致在黑五网一时段,又有不少商家难入库,不能及时上架商品,影响销售额。

为适应疫情红利,亚马逊在履约、员工加大了投入,但随着消费回流、经济低迷,整体又有所收缩。亚马逊吃到了疫情的红利,整体的营收规模还是好于疫情前夕,但更为关键的是如何真正持续留住这波商家和用户,高质量的发展。在经济复苏之后,亚马逊或许能迎来新的生机。