中国新住宿第一股亚朵于美东时间11月11日正式登陆纳斯达克,亚朵的上市之旅无疑颇有戏剧性。从2019年6月就开始准备上市的相关事宜,无奈三次冲击上市均宣告失败,拟上市地点从创业板改换为纳斯达克。即使第四次成功,但募资总额较最初预期缩水80%,难掩其此刻的底气不足,心中发虚。

成立于2012年的亚朵,长期致力于为客户提供“第四空间”,基于传统住宿服务打造带有亚朵鲜明特色的新生活方式。在疫情这只黑天鹅徘徊长达三年的时间里,商旅出行频度和人数下降,在线To B服务和会议热度增加,直接影响到了公司需求端的长期趋势,与此同时,整个连锁酒店行业也正处于原有的连锁化率提高、中高端酒店结构性占比提升和经济型传统酒店转型升级的周期中。

机遇与挑战共存的特殊时期里,初生牛犊且颇有佳绩的亚朵能否沿着“生活方式”的发展故事继续美好,如何群狼环伺的情况下保住市场份额,成为投资者和公司管理层需要密切关注的问题。

准确卡位

把握中高档型酒店发展契机

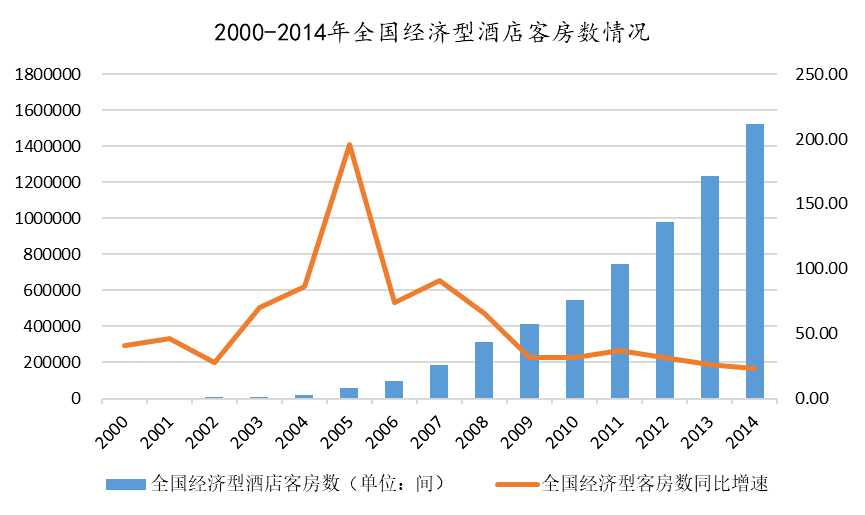

作为一家成立于2013年的年轻酒店品牌,相较于1994年成立的锦江酒店、1999年的首旅、2002年的如家酒店、2007年的华住酒店集团来说,其刚成立时所面对的市场竞争俨然十分激烈。根据中国饭店业协会的数据统计,2013年,如家酒店和锦江酒店集团的客房数位于行业前两名,总门店数超过3000家,全国酒店管理规模前五强中有四家以经济型产品为主体,由此可见当时的酒店市场的主色调是经济型客房产品,主要服务群体是大众旅行者和小型商务人士。

2001年,中国加入WTO,正式开放国门,全面拥抱世界大市场,有关商务洽谈和会议出行需求激增,叠加奥运会和世博会等典型主场外交活动,经济型酒店迎来了发展的黄金十年。2010年后经济型酒店扩张趋势逐渐放缓,2014年经济型酒店品牌前十名市场集中度达到67%。对于亚朵来说,若此时还去经济型市场厮杀并成功的胜算已然不大。

数据来源:wind、盈蝶咨询

高端酒店方面,2012年中央出台“八项规定”规范,会议活动和相关的宴请活动规格下降,原有的高端酒店消费需求缩减,且在2013年,我国经济开始进入常态化发展阶段,增速放缓,第三产业增加值首次超过第二产业。

不难看出,虽然亚朵诞生之初就面临不小的行业压力,但也恰好遇到了结构性的机会,服务业向好的长期趋势叠加短期之内的经济型酒店和高端酒店发展遇阻的现实,使得中高端酒店市场迎来发展的春天。亚朵顺利切入该市场,通过精心打磨的“人文、温暖、有趣”的产品哲学,契合经济实力提升后开始注重消费品牌选择、消费体验和审美的新一代消费理念,截至2021年底,按照客房数量作为判断标准,亚朵是中国最大的中高端连锁酒店品牌。

2020年初爆发的新冠肺炎疫情徘徊神州大地已近3年,从全城静默,酒店餐饮全部停业到精准防控再到“二十条”,防控手段和理念不断升级。虽然旅游业和酒店业至今仍未重返2019年同期水平,但疫情从某种层面上也加速了陈旧单体式酒店的出清,资金实力强、管理水平良好和品牌内涵深厚的连锁酒店品牌不断转型,推动中国酒店连锁化率不断提升,但2021年我国35%的连锁化率距离美国成熟酒店市场70%的连锁化率还有很大的距离,在这个过程中,中高端连锁酒店的恰逢其时。

开拓场景化零售

变革传统酒店服务业

传统酒店服务业在经济型酒店的主基调下,酒店管理方会从基础设施、增值服务和室内布草等多个角度对成本进行控制,只提供“住宿+简单餐饮”的产品组合,难以满足消费者逐渐多样化和品质化的新住宿需求。

亚朵基于这种消费者需求,利用数字化技术手段,扩大了酒店服务的边界,在酒店公共区域和客房内引入若干和出行相关的高品质单品,如旅行箱、U型枕、洗浴护理品等,打造小型化购物场景。该模式一方面可提供给消费者比虚拟浏览更加实际的体验和使用感受,产生购买意愿后可直接在线下酒店或者第三方京东或天猫亚朵官方旗舰店购买。

另一方面,增加了和客户的黏性,即使脱离了酒店的线下场景,亚朵和顾客仍然可以通过精选单品的线上销售进行联结,极大地增加了品牌辨识度和客户忠诚度。

截至2022年6月30日,亚朵已经推出了1967个SKU,其中62.8%是自有品牌产品,涵盖了从睡眠相关产品、个人护理到旅行必需品的广泛品类,全方位满足消费者的潜在需求。

图片来源:亚朵官网

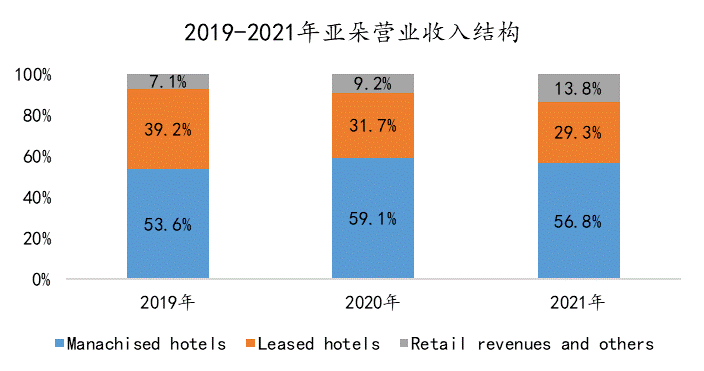

场景零售的出现,为之前酒店服务行业营收全部来自于客房收入以及在房租和人工等成本端压力不断上涨的趋势下,RevPAR(每间可供租出客房产生的平均实际营业收入)不断走低的困境下提供了新的解决方案。根据招股书披露的数据,零售业务GMV2021年达到2.282亿元,同比增长112.9%,占到全年营收的10.6%,在新冠肺炎疫情冲击下,场景零售部分业绩的高速成长为公司在特殊时期的业绩稳定起到关键性作用。

数据来源:招股书

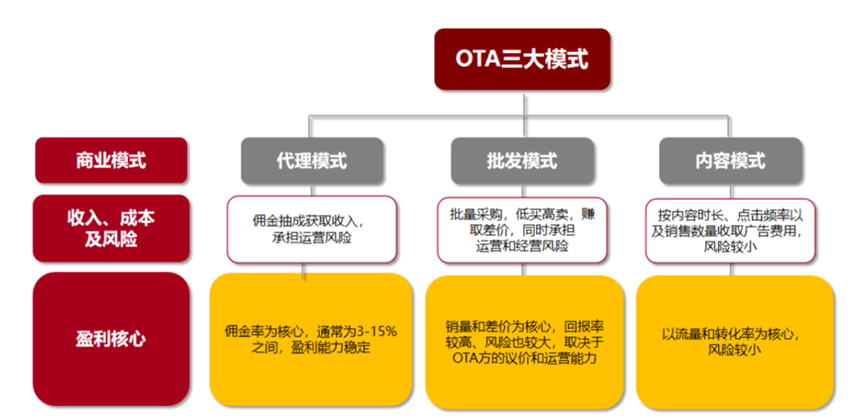

在服务业中始终无法绕过的一个话题就是:OTA(在线旅游电子商务),随着我国互联网普及率不断提高,移动互联网应用成为互联网经济时代获取用户、引导用户下单和交易的重要途径,从2015年开始,OTA挟制流量入口过度收取酒店方佣金,挤压本就不多的利润空间的新闻屡见不鲜。各大酒店集团如华住、锦江和如家等纷纷开始建立直销渠道,避开“店大欺客”的OTA平台,积攒自己的私域流量,与此同时各家也强化了自己的会员体系建设。

图片来源:招商证券研究所

图片来源:艾瑞咨询、招商证券

与竞争对手相比,亚朵无疑更懂移动互联网时代的营销秘诀。对于流量的争夺将是在很长一段时间内需要进行的工作,更需要久久为功的策略和执行,虽然更加优惠的会员体系建设能够笼络住消费者,但在流量竞争愈演愈烈和新客获客成本上涨的背景下,单纯的会员体系注定独木难支。亚朵创造性地打造了IP酒店,选择和具有鲜明营销特点和流量基础的品牌合作,实现新客户的源源导入,一举多得。例如:与吴晓波合作的吴酒店、与知乎合作的“有问题”酒店、与网易云音乐合作的“睡音乐”酒店,迪士尼主题店、网易严选主题店等,都成功出圈,吸引不少对精神人文层面有独特追求的消费群体,品牌也更加时尚化。

图片来源:网络资料

在IP酒店和场景化零售的双轮驱动下,到2022年6月底,公司共积累个人会员3200万,40%的收入直接来自会员端,38%收入来自企业客户,较高的直销比例带来的是与依赖OTA代理渠道销售模式更多的利润空间和业绩潜力。

光鲜背后的B面

多年IPO长跑,基石投资者更迭

事物的两面性具有普适性。亚朵的A面充满时尚和温暖的人文气息,成立后的短短几年间就站稳脚跟,拥趸无数,是2019-2021年唯一连续三年盈利的连锁酒店品牌,B面是从19年就开始期待,2022年11月才圆梦的心酸之旅,不但募资额相较于之前缩水80%,原定的基石投资者高领弃购,Snow Lake(雪湖资本)接盘。

谨慎的投资者以及募资额的大幅缩水在一定程度上显示了亚朵的底气不足,为了成功完后上市,不得不主动调低预期,面对冷寂的资本市场所给予的反应,紧张的形势主要有以下几点原因:

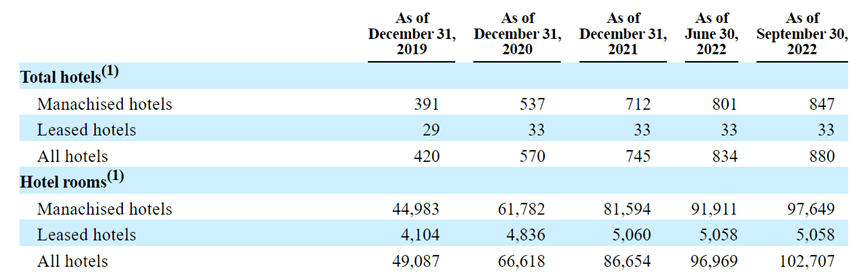

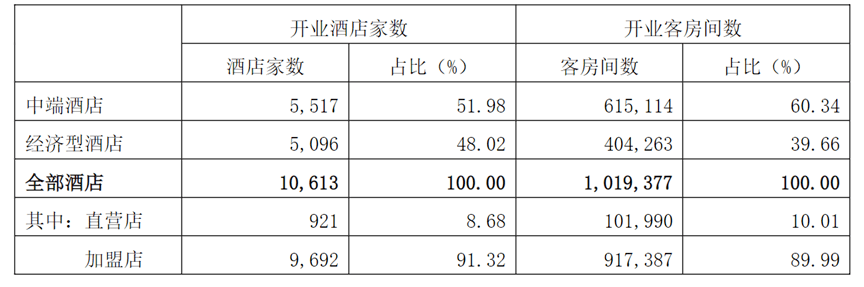

首先从酒店间数和房间数来看,截至2022年9月30日,亚朵酒店网络共880家酒店,102707间客房。而到2021年底锦江酒店集团拥有5517家中端酒店和615114间客房,规模相当于亚朵的6倍。截至2022年6月底,华住集团的中高端酒店数量为654家。

图片来源:亚朵招股书

图片来源:锦江酒店2021年年报

其次,从营业收入来看,2021年全年,华住集团、锦江酒店、亚朵的营业收入分别为128亿元、113亿元和21.5亿元,虽然亚朵的盈利能力较高,但规模化的营业收入为获取信贷支持、酒店网络扩张和信息化能力建设提供了诸多便利。

最后是会员体系方面,截至2021年华住酒店和锦江酒店的会员数量分别是1.93亿和1.8亿,而亚朵只有3200万,充足的会员数量和多年建设的会员管理体系为华住和锦江提供了较好的发力中高端市场,提高会员转化率、复购率的优势。

第三:中概股在不稳定性增加的美股市场受挫。据钛媒体App不完全统计,30年间共有超500家中概股公司赴美上市,其中约有210家已退市。其中2022年6月滴滴从美国退市后,中国企业赴美上市再度遇冷。纳斯达克对于亚朵的态度早已不复往日的热情,更何况其竞争对手华住集团在2022年7月7日登陆美国市场,投资者对于亚朵的审慎态度也在情理之中。

亚朵创始人王海军先生可能都没想到,多年前前往云南怒江小乡村追求内心宁静的旅程直接奠定了亚朵后后来的文化基因和源头,成立十年来,亚朵过去的故事足够精彩,真正地把体验和人文关怀引入了中国酒店服务业,但前路依旧曼曼,或许值得期待,或许依然困难重重,但对于中国住宿服务业来说,都会是一段难忘的旅程。