近期,黑蚁资本在2021年下半年以一级市场投资方的视角,深入走访各地区数十个县城,对县域市场的消费现状、消费需求趋势和产业机会展开调研。

此次调研分为三个阶段,共历时5个月。

第一阶段是田野调研。从十个代表性县城中挑选13户当地常住居民进行入户访问,了解被访者的成长经历、日常消费、时间分配和对未来的期待。

2021年底,县城及县级市城区人口占全国城镇常住人口的近30%,县及县级市数量占县级行政区划数量的约65%。

第二阶段,根据田野调研结果开展定量调研,通过网络问卷投放,共回收1613份有效样本,覆盖了495个县级市(151个)和县(344个),分属于不同区域的156个地级市和11个省份。

本次定量调研回收问卷中的县域18-40岁常住人口,大城市回流人群(曾到一线/新一线/二线城市工作过1年以上)占比25%,本地出生、定居人群 (下文简称为本土人群) 占比65%,农村到县城就业安家人群 (下文简称为前农村人群) 占比10%。

性别比例为,男性占比51%,女性占比49%。

年龄结构方面,18~25岁占比26%,26~30岁占比28%,31~35岁占比28%,36~40岁占比18%,其中26~35岁人群占比高于全国平均水平。

家庭状态方面,单身青年,已婚未育 (含离异) ,已婚已育 (含离异) 分别占33%,8%,59%。

第三阶段,数据分析、模型校准和报告撰写。

对回收的所有问卷进行数据清洗和分析,根据国家统计局和第七次全国人口普查发布的相关人口数据,对样本进行地域、性别、年龄、婚育等维度的结构性校准,综合部分机构的专家访谈和案头研究结果,推导出结论并撰写报告《新时期的消费力基石——县域市场中青年消费需求趋势研究》 (获取完整报告请加:zhuangshuai)。

「庄帅零售电商频道」仔细研读了该报告,根据报告的数据,结合长期以来对零售电商行业的深入研究和思考,本文将对该报告在“六类共性消费需求”的部分进行解读分享,让更多零售商、电商平台、品牌商家、第三服务商的从业者和媒体记者们能全面地、更接近真实地了解小镇青年的消费需求。

县域基建状态

根据《中国统计年鉴2021》的数据,截至2020年底,全国有1817个县级行政区划,其中包含388个县级市、1312个县、117个自治县,这些地域的主城区和周边城镇(不包含乡村),在下文中统称为县域。

截至2020年底,县级市和县城的城区常住人口约为2.5亿,其中县城人口1.6亿,县级市人口0.9亿。

另根据《中国县域统计年鉴2021》的数据,2020年县域地区 (含下辖镇乡村) GDP总额约为39万亿元,占当年全国GDP的39%。

县域城区居民人均消费支出为城市居民的2/3左右,县域城区市场整体消费支出占比全国城镇消费支出20%左右。

县城的基础设施建设确保了当地经济和消费市场的稳健。黑蚁资本通过对10个市县的田野调研也发现,从县城到最近的机场需要的时间是1-3小时,最近的火车站则在半小时内就可到达。

物流方面,上海发货到达峨眉山需2日,杭州发货到达诏安需2日,鄂州发货到湘潭次日达,冷链运送仅需3天 (不含疫情影响所导致的延误) 。

公开资料显示,阿里的菜鸟网络中“溪鸟”主做县城快递,其共配项目覆盖面已经超过一千个县城;顺丰的“驿收发”已覆盖3.7万个乡镇点;2019年,京东物流宣布“千县万镇24小时达”时效提速计划,服务已触达约60万个行政村,在全国93%的区县、84%的乡镇实现了当日达和次日达。

另外从线下实体商业方面来看,进行调研的10个县城中,每个县城都至少有3家占地面积1000平米以上的连锁超市,肯德基、华莱士等快餐基本全面覆盖,茶饮休闲品牌有5个以上,电影院、剧本杀类娱乐体验场所也有一定数量。

网络方面,根据《2021年通信业统计公报》显示,到2021年底,我国5G基站覆盖超过98%的县城城区和80%的乡镇镇区。

小镇青年的收入和职业情况

收入是决定消费的第一要素,本次定量调研结果显示,县域家庭年收入平均数为9.5万元左右,月收入约7900元,中位数在9万元左右 (以上皆为税前数据) 。

县域的年储蓄金额平均数为3.5万元,平均储蓄率为36%。家庭年支出约为4.8万元(约4000元/月)。

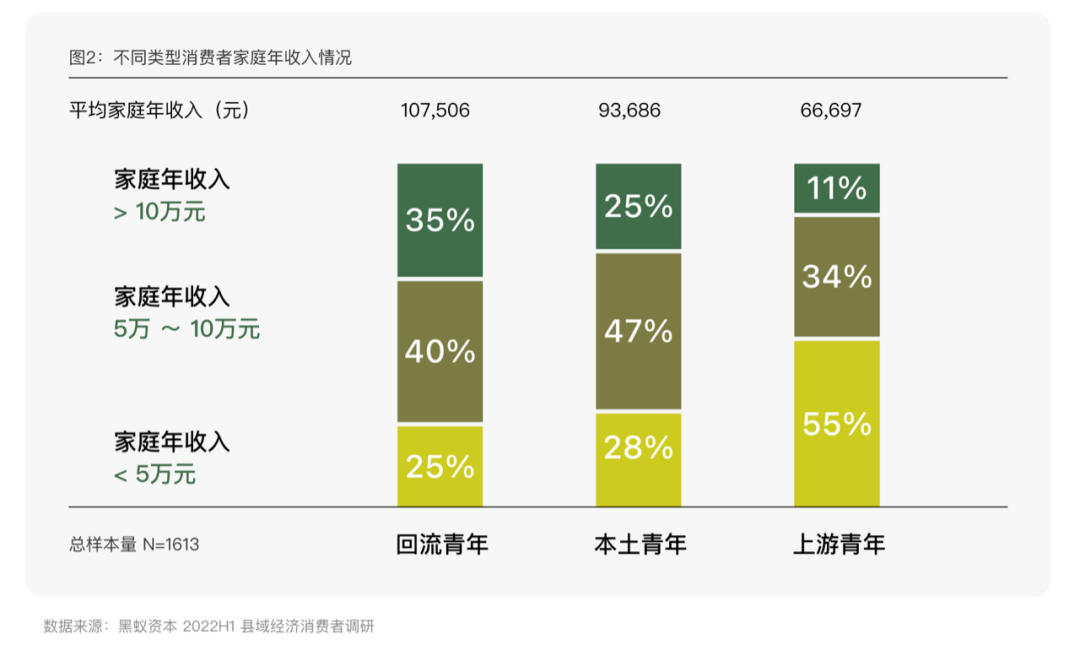

对于回流青年来说,由于有一二线城市的工作经历,家庭收入水平要远高于本土青年和上游青年。

对于不同年龄阶段的小镇青年来说,26岁至35岁是收入的高峰期,家庭年收入超过10万元26岁至30岁占比为34%,31岁~35岁占比为31%。

半数左右的小镇青年家庭年收入在5万元~10万元之间。

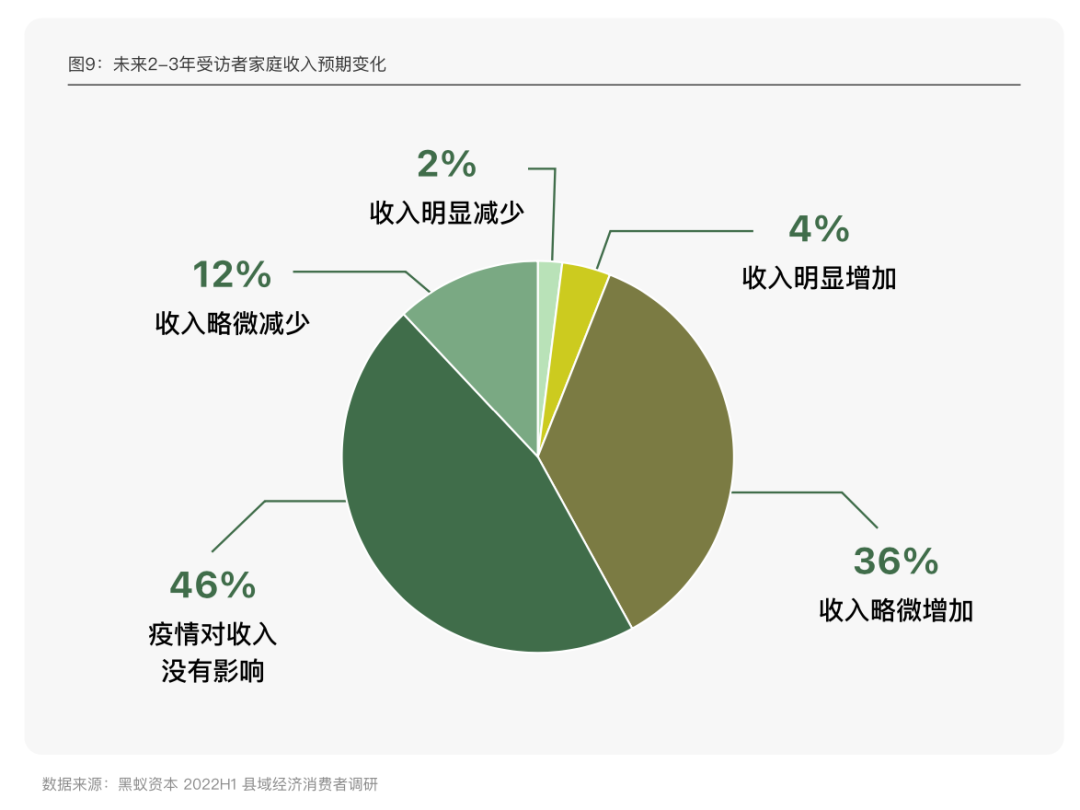

这份报告有个重要的数据,那就是疫情对小镇青年收入的影响。从访谈的结果来看,疫情对小镇青年的收入影响很有限:

只有2%收入明显减少,12%收入略微减少,另外还有40%的收入反而有所增加。

而且当被问及对未来3年的预测,40.1%的消费者认为收入将有所提升,45.8%的被访者认为 将保持不变。

从房贷方面来看,小镇青年并没有太大的房贷压力,定量调研中发现,县城居民中,60%有自有住房,5%有两套房,30%住在父母的房产中,仅6%有租房需求。

同时,县城居民购房和还贷压力相对较小,自有房产中,全款购买占58%,父母出资购房、建房的占43%。

而且他们的人均住房面积也比一二线大得多,自有房产平均面积为135平方米,原因之一是县域有大量自建房,典型自建房大多为3~4层的楼房,单层面积在50平方米以上。

没有房贷压力和居住面积更大能够让人的压力和焦虑变小,从而花更多时间在家人陪伴和娱乐、购物上。

一方面是疫情对收入的影响有限,另一方面是对未来收入提升有信心,加上房贷压力小,使得小镇青年的消费力有的时候比一二线城市的青年还要强。

从职业上来看,本次研究发现,县域就业群体中白领的占比48.8%高于蓝领30.9%,全职在家的人群占比并不高,且出现了更多元的小众就业机会和创业者。

比如自由职业者:up主、主播、自由摄影师等占比12.9%,有将近10%的被访者属于个体经营或创业者,医生、教师、律师等专职人员约占8%。

平均工作时间约为7.2小时,低于2021年国家统计公布的人均9.5小时 (47.5小时/周) ,这意味着县域居民有更多的可支配时间,平均每人的线上娱乐时间 (包括短视频、游戏和网购) 约为2.5小时,其余时间则用于家务、线下社交、亲子等。

在「庄帅零售电商频道」看来,这些数据对于抖音/快手、微信视频号都是利好,这些平台在使用频率和时长更高的基础上开展电商业务,能够更快切入下沉市场获得高增长。

小镇青年的共性消费需求

从这些数据来看,县域的基础设施建设能够让小镇青年基本实现与一二线城市相近的消费水平,只不过基于县域的居住环境、生活方式、收入水平、职业类型、工作时间、社会关系等因素,形成了小镇青年的“六类共性消费需求”:

一、陪伴而生的消费需求

与一二线城市的“单身经济和宅经济”不同,县城人们家庭观念重,年轻一代普遍接受父母帮扶,与父母同住、接受父母的经济支持和家务支持非常普遍。

同时,县城年轻人的朋友大多数是“发小”,地理近,空闲多,彼此高频地提供了陪伴与支持。

定量调研显示,县域的中青年97%和父母同在一座城市,40%的消费者处于和父母同住的状态,即使不同住,60%以上也会保持每周见面的频率;72%会接受来自父母的经济支持;有孩家庭中90%父母会经常或偶尔地帮忙照顾小孩。

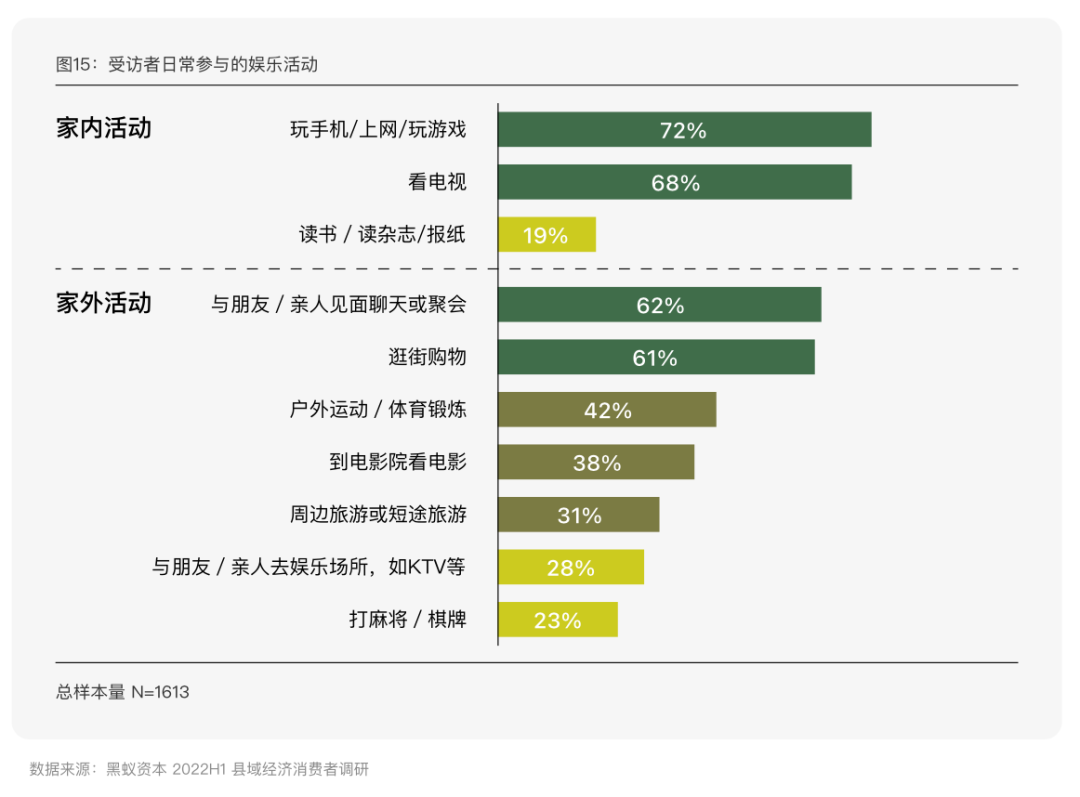

但是由于县城的娱乐消费和精神消费场所有限,62%县城中青年在业余时间的主要活动是与朋友/家人见面聊天、聚餐聚会;28%县城中青年会与朋友/亲人去娱乐场所。

所以当被问及 “如果在您居住的城市新开了一个可以游玩/社交聚会的新去处,您是否感兴趣以及希望和谁一起去时” ,有75%的人群表示出兴趣,62%最希望和家人一起去,36%表示和朋友一起去。

实际上,从「庄帅零售电商频道」的行业观察来看,县城的娱乐零售业态未来十年将迎来大发展,从而强化供给侧,有效带动县城内需提升。

二、不提价的消费升级需求

在「庄帅零售频道」的长期研究中发现,消费升级不等于高价消费。消费升级的过程分为三个阶段:从无到有的阶段、从有到好的阶段、从好到特的阶段。

这三个阶段都离不开“性价比”的要求,所以任何希望通过简单的高价来定义高质收割下沉市场是有很大风险的,尤其是现阶段县城的网络和物流基建日趋完善的情况。

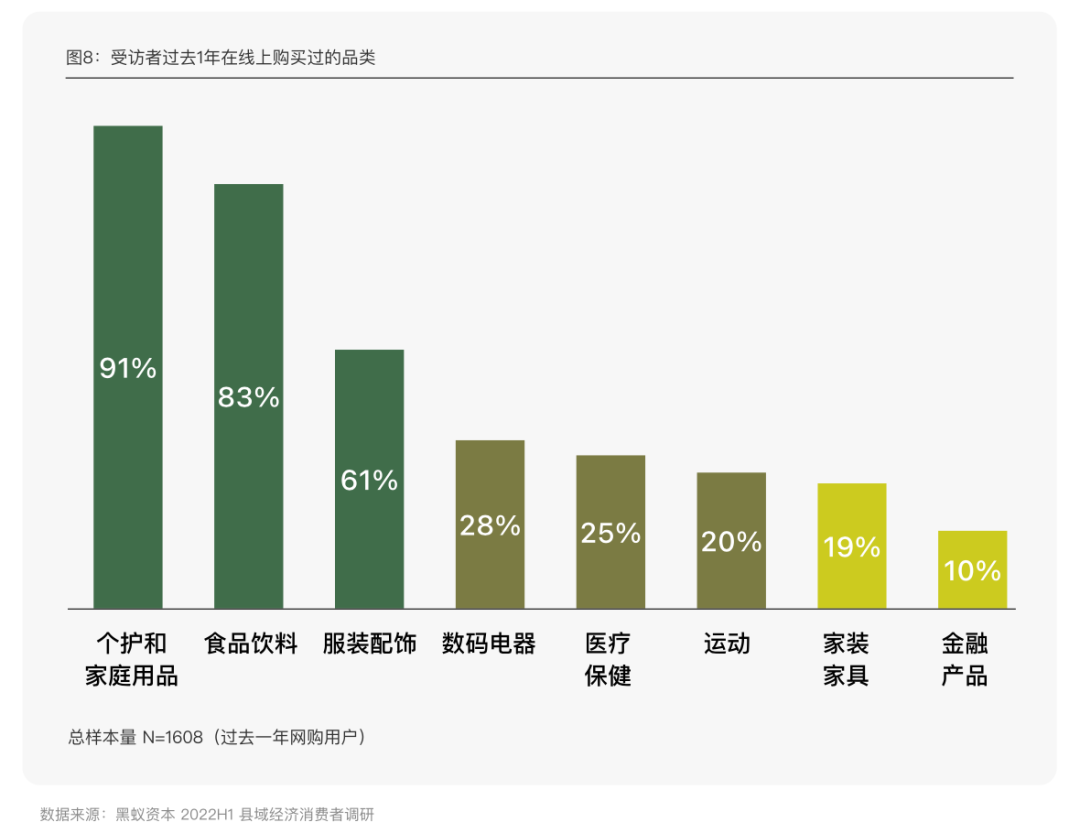

基于“不提价的消费升级需求”,小镇青年的购物渠道和频次线下和线上的占比为5.2:4.8。

其中电商平台过去一年渗透率达90%,新兴的团购、外卖和社交平台电商也有40%~50%的渗透水平。

而从品类线上化程度来看,传统快消食品饮料和个人家庭护理线上化程度已超80%,服饰也有较高的线上购买比例61%,其他品类线上化还有上升空间。

三、子女多元化职业的教育消费需求

内容平台的发展,让小镇青年自身的职业出现了多元化。前文的数据已经显示,有接近13%的小镇青年选择从事自由职业。

在这样的背景下,作为父母的小镇青年在子女的多元化职业上更加开放,并投入更多的资金在教育消费方面。

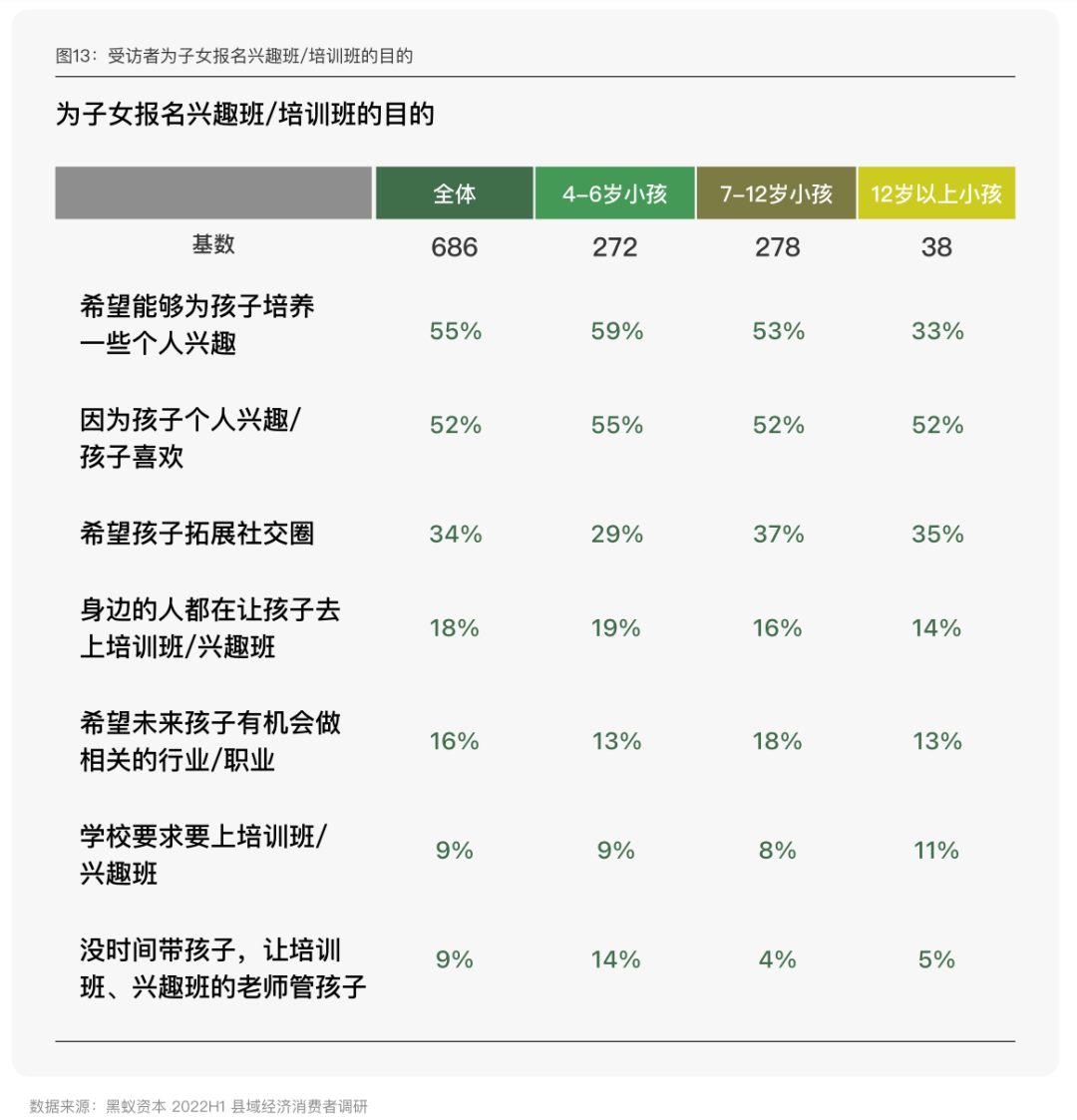

定量研究中发现,在942名有孩县城被访者中,63%都为孩子报过非双减的课外课程,其中最高的三类课程分别为书法绘画(34%),舞蹈类(29%)和乐器或声乐(22%)。

而当被问及报班目的时,“希望给孩子培养兴趣”占55%,为所有项目中最高的,其次是“孩子自己喜欢”(52%);16%的父母希望通过培训让孩子有机会做相关的行业/职业。

四、丰富生活的消费需求

此次的定量调研发现,大约有75%被访 者在18点前下班,按照15分钟生活圈进行测算,基 本在18:15之前就能到家。

他们平均每人每天在短视频上花1.24个小时,网购0.6个小时,游戏0.7个小 时。

由于工作时间和通勤时间短,使得小镇青年的休闲时间较长。

但是在丰富生活的消费需求方面,一是小镇青年可用于娱乐休闲的预算并不充裕;二是县城的娱乐休闲设施和业态不够新鲜和多样化且消费偏高。导致现阶段小镇青年在丰富生活的娱乐休闲的需求尚不能很好满足。

从家内和家外两个场景来看,玩手机/上网/玩游戏和看电视是家内活动的主要休闲娱乐方式,特别是占比高达68%的看电视值得关注。

与朋友/亲人见面聊天或聚会和逛街购物分别是小镇青年家外的主要活动,比例均超过60%。这个数据表明,咖啡厅、奶茶店等有利于聊天聚会的零售业态在下沉市场仍然有着很大的发展空间。

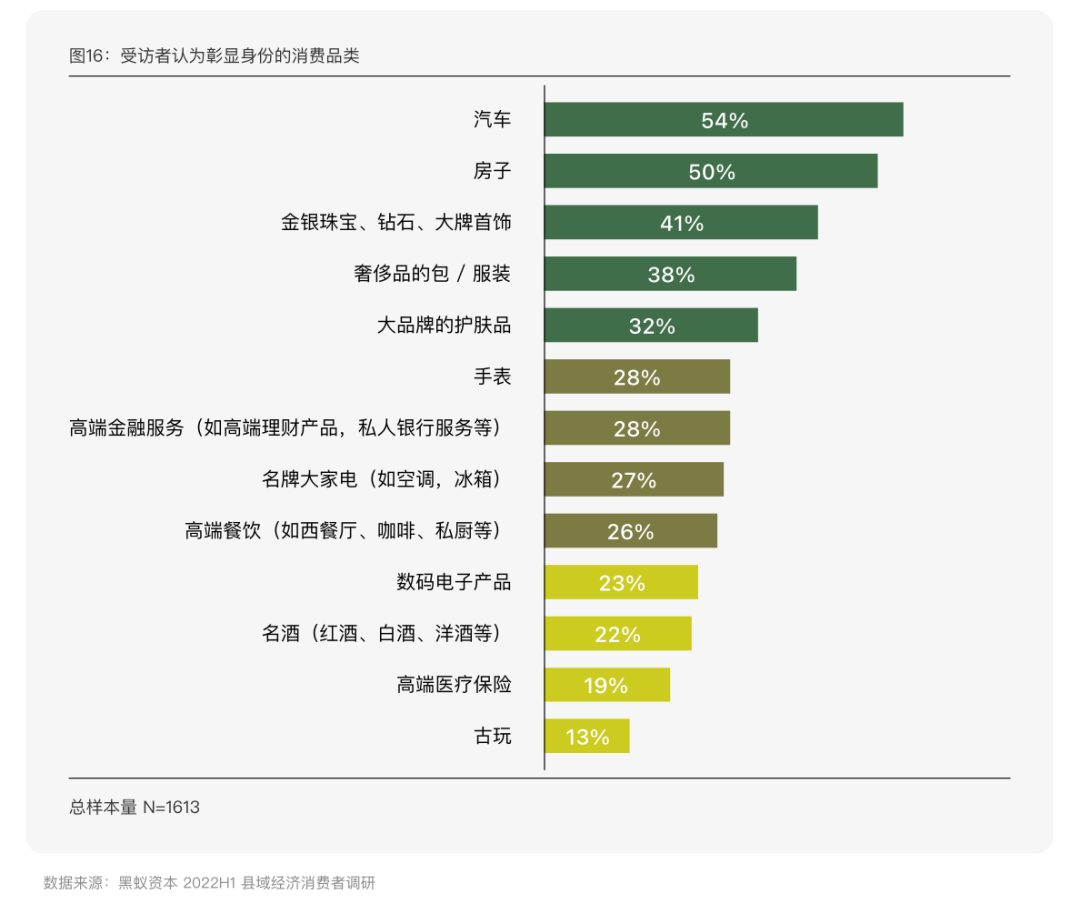

五、表达身份的品质消费需求

「庄帅零售电商频道」研究发现,这个共性需求的产生缘于三方面的原因:

一是县城与一二线城市在城市地位、受媒全的关注度、发达程度的差异等导致小镇青年希望通过品质消费来表达身份认同;

二是县城娱乐休闲消费的不足,小镇青年只能通过品质消费来彰显身份;

三是与父母同住、更早地组建家庭,导致小镇青年的个体化进程滞后于大城市,更依赖实物商品实现身份认同。

从调研的数据来看,汽车、房子、首饰和大品牌的护肤品成为表达身份的主要品类。

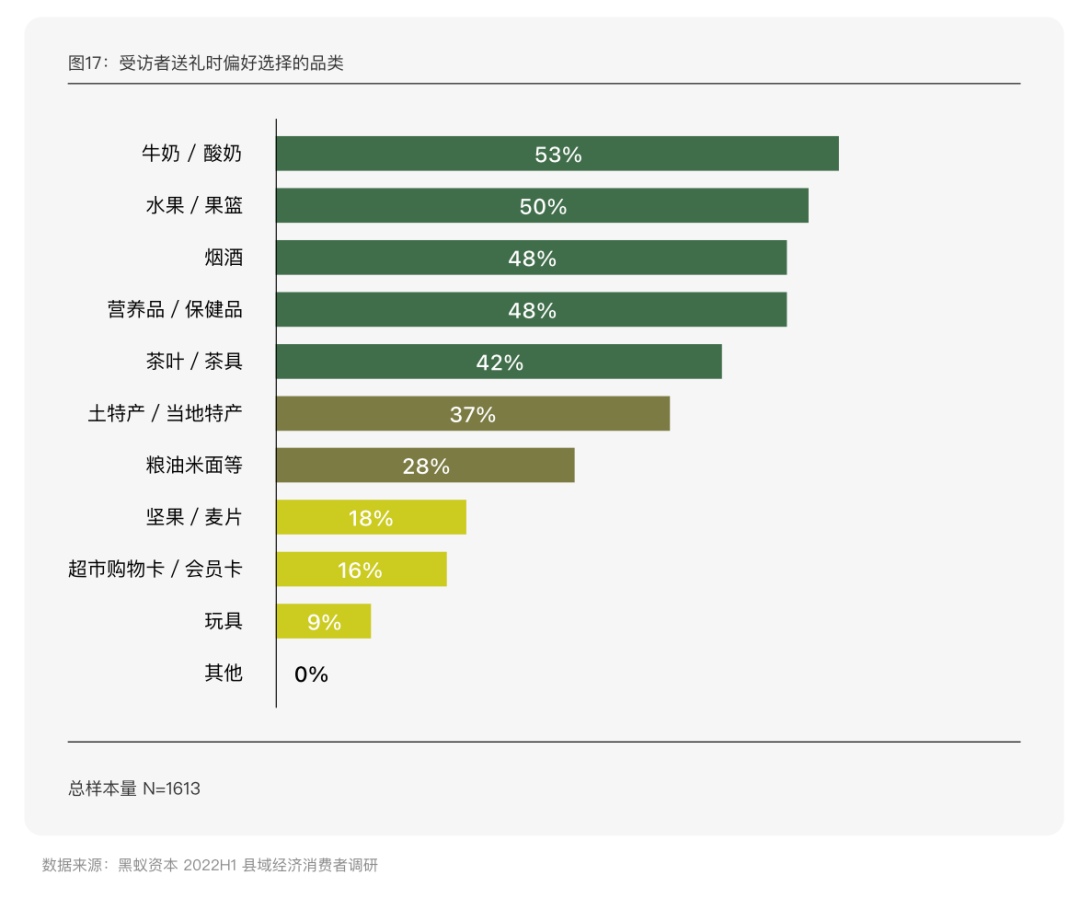

六、追随行情送礼的消费需求

虽然县城开始逐渐从熟人社会过渡到了半熟人社会,传统的社交规则开始松动,但仍未彻底摆脱地缘,受乡土社会的人情世故影响,县城相比于大城市依然是熟人社会,人们依旧更多遵从社交规则,如运用当地共识的社交货币礼尚往来,与熟人维系得体的关系。

从送礼的品类偏好来看,奶制品和水果是首选,其次是茶烟酒和保健品。

综上可见,县城居民已经不再以生存为忧,更多为发展而规划筹谋。虽然日常消费大多停留在物质消费为主的中低层级,但对于陪伴、尊重等高阶消费已有较强的意识。

小镇青年的自我意识在逐渐觉醒中,对于未来普遍表示谨慎乐观,尽管不同人群有各自耕耘生活的方式,但都相信会收获属于自己的成果。