2013年,时任乐视网CEO的贾跃亭,在为《中国企业家》杂志拍摄6月刊封面照时,绝对不会想到那篇名为《客厅大爆炸》的文章,在10年后的今天竟然一语成谶。

彼时乐视电视给中国客厅的硬件配置带来了两个爆炸性变化:一个是性价比大屏,另一个是联网内容。

乐视当时发布的第一代电视X60,搭载60寸大屏幕+四核处理器,在行业同等配置的产品基本万元以上的情况下,其以6999的发售价卖出30多万台,一举开启智能电视元年。

虽然之后的乐视命途多舛,但是智能电视作为一种新的硬件产品开始逐步走入无数的中国人家。

在以小米为代表的互联网电视厂商,和以海尔为代表的国产传统五大厂商的推动下,智能电视以更丰富的内容、更高的可玩性功能、更吸引人的性价比,成为过去十年间引发大多数中国客厅发生爆炸性变化的硬件主角。

伴随着智能电视的普及,2013年乐视畅想的“硬件不赚钱,广告内容付费”的商业模式,也在今天引发了客厅广告大爆炸。

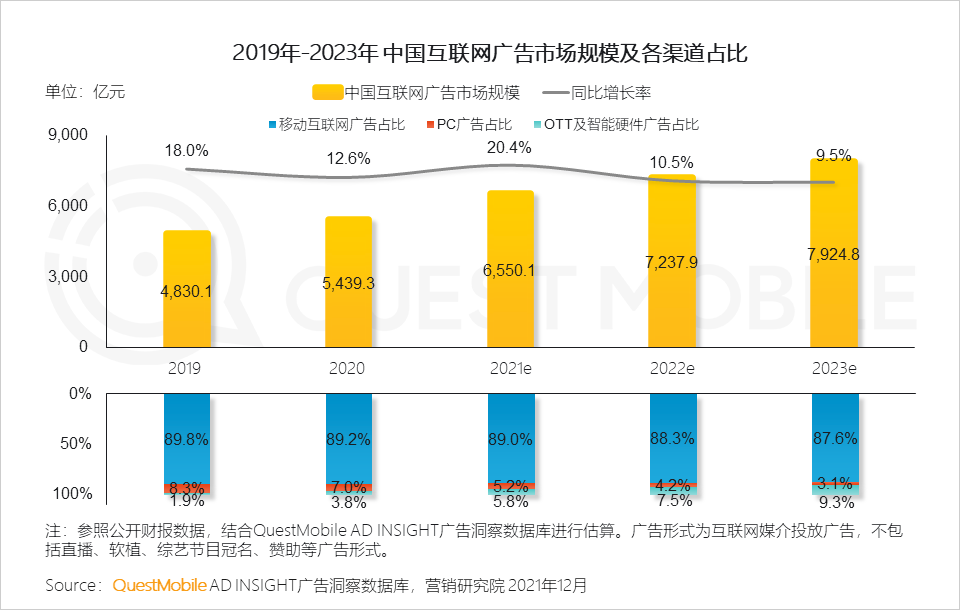

根据QuestMobile发布的《2021年中国互联网广告市场洞察大报告》数据显示,2019年到2021年,OTT及智能硬件广告渠道占比超越PC广告渠道,从2019年的1.9%增长至2021年的5.8%,预计到2023年,这一数字更是将逼近10%左右。

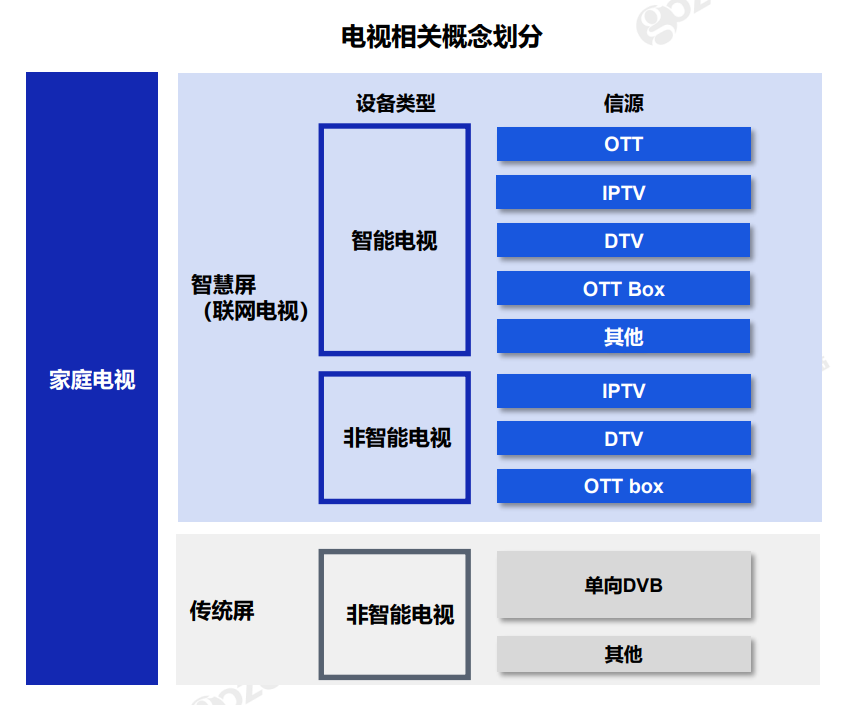

所谓OTT是指按照电视信源相关概念划分,属于常见智能电视的一种信源终端,因此激活的智能电视又被成为OTT TV 。根据艾瑞2020年发布的中国联网硬件设备数量显示,预计2021年全国拥有11.5亿台个人电脑联网设备,3.4亿台联网电视。

依此粗略估算,2021年一块智能电视屏幕可以产生112元的广告收益,一块PC屏幕可以产生30元的广告收益,一块智能电视屏幕约等于四块PC屏幕的广告价值。

虽然作为客厅里的大屏幕,电视广告渠道的投放单价相比PC广告更高,但是毫无疑问智能电视带来了比传统电视更多的广告。

如果以2021年OTT等智能硬件广告渠道占比超过PC广告渠道占比为转折点,这或将意味着客厅迎来了广告大爆炸的元年。

那么智能电视相比传统电视广告更多的原因是什么?

硬件成本转嫁到广告是最佳答案吗?

谁又是智能电视广告的最大推手?

不管你看不看,智能电视的广告正在越来越多,正在成为每一个中国家庭中枢——客厅的真实写照。

以2021年东京奥运会为例,艾瑞咨询统计显示,18-40岁的观众使用手机观看比赛的比例超过50%,使用电视设备观看比赛的则不足40%;今年北京冬奥会期间,移动端App里王濛火出圈的解说视频更是和电视端央视的落寞形成鲜明对比。

奥运赛事带不动年轻人看电视,电视主力人群老年人也正在被网络视频吸引。根据《2021年中国互联网发展状况统计调查》数据显示,网络视频成为仅次于即时通信的老年人第二大网络应用。截至到2021年12月,国内短视频用户规模达9.4亿,近九成网民都在使用短视频。

事实也确实如此,没人看电视是事实,但是作为客厅的主要家装娱乐中心,智能电视的开通率却正在逐年提升。根据勾正数据显示,2021年上半年智能电视激活数增长5.5%,接近2.7亿户。相比之下,传统有线电视正在遭受打击,用户流失现象持续发生,从2015年的2.39亿户逐步下降至2021年1.3亿户。

一边是没人看电视,另一边是不断提高的智能电视开通率。两种矛盾的现象背后是,大屏的观影体验依然是家庭娱乐的主要场景,但是体验差,广告多却又在不断地劝退大多人看电视的兴趣。

在知乎一个“数据显示,近五成老人找不到想看的电视节目,为什么智能电视的操作设计得这么复杂?”的问答下面,收获1.9万点赞的高赞回答道:“因为每多一步操作,就多一个页面显示广告。在我国,智能=更高效的广告投放,而不是更好的用户体验。”

澎拜新闻曾统计市场在售的12个主要智能电视品牌,其中创维、海信、康佳、TCL、长虹、夏普、海尔等7个品牌的全部型号智能电视均标配开机广告。此外,小米电视仅有一款当时售价为4999元的电视没有开机广告,其余型号智能电视均带有15-30秒的开机广告。

大多数广告无法设置取消或者一键跳过功能,消费者只能在看完15-30秒的广告后,才能进行下一步操作。

有家电从业人士表示,不同于传统有线电视的广告整改,因为参与者少,没有联网性,产业链条简单,往往从内容点播源头就可以对广告数量进行整改。智能电视的广告整改,大多数主要以约谈相关硬件品牌厂商的方式进行约束。

关于开机广告问题,2019 年 11 月,江苏省消保委曾依法约谈了小米、海信、创维、夏普、长虹、海尔、乐视等7家一线电视企业,参与约谈的7家企业均提交了整改回函,承诺按照要求有序整改。

但是整改三年后,根据2021年11月人民网财经研究院发布的《2021年智能电视开关机广告调研报告》显示,超过90%的被调查者表示自家智能电视含有“开关机广告”,没有开关机广告的仅为一成。

不仅如此,根据整改内容,开机广告需要给予消费者知情权、选择权、以及公平交易权。但是根据报告显示,86%的厂商没有设置开关机广告的“一键取消/关闭按钮”,85%的被调查者在使用时才发现有开关机广告,购买前已知晓的被调查者占比仅为10%。

需要整改不只是智能电视,甚至客厅里有屏幕的智能设备几乎都有为客厅广告大爆炸随时贡献一份力量的潜力。比如2021年9月份,小米生态链品牌云米智能冰箱就曾因为在冰箱智能屏幕上推送广告被网友热议冲上热搜。

虽然之后厂商表示致歉,但是一个可以肯定的事实是,得益于联网带来的智能性,客厅里的每一块屏幕都是硬件厂商潜在的广告屏设备。

客厅广告大爆炸现象,一个常见的解释是:硬件不赚钱,服务赚点钱。这一小米在智能手机时代开创的“硬件+软件”双轮驱动模式,后来又被乐视活学活用在了智能电视硬件领域,并逐步走入每一个家庭客厅。

因此在中国智能硬件的性价比背后,往往伴随着越来越多的广告,这一商业模式的逻辑合理性,使不少消费者甚至“PUA”自己——这么便宜还要啥自行车?但实际情况真的如此吗?

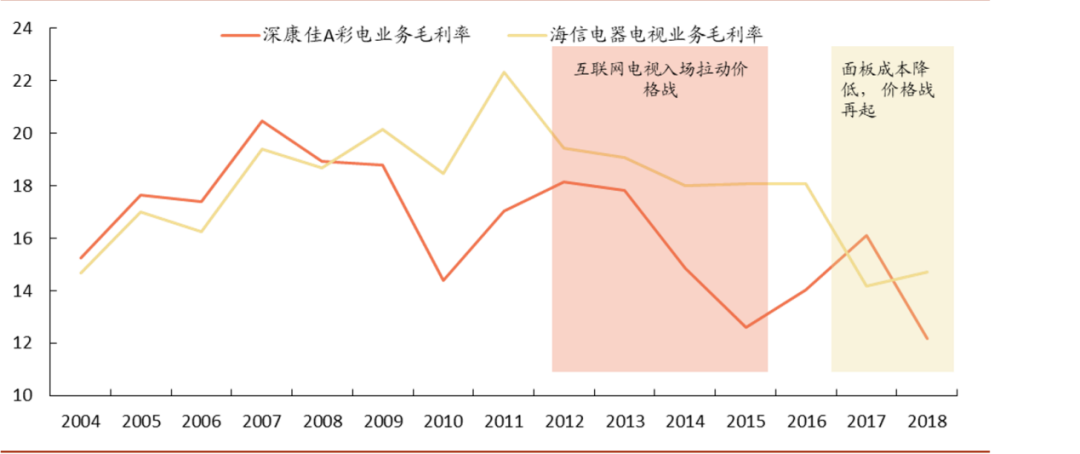

根据申港证券数据显示,以海信电视为例,在互联网电视入场拉动价格战期间,虽然其毛利率有所下滑至20%-16%之间。但是根据家电电视业务的平均毛利率来看,传统国产电视的头部品牌TCL、海信等平均毛利率都在15%上下。

可见虽然以性价比著称的互联网电视品牌入场,使传统电视头部品牌厂商承压,但是毛利率波动依然属于正常的市场竞争波动。

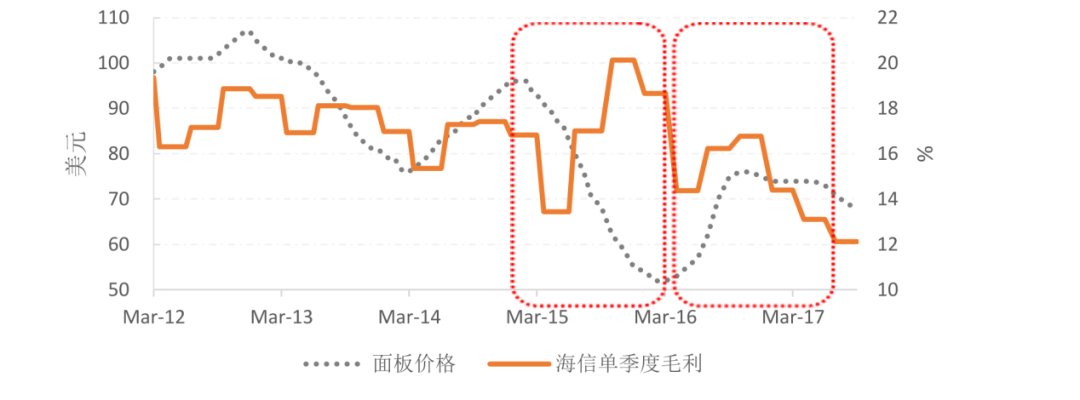

反倒是作为制造业微笑曲线的底部,对于电视厂商来说,上游面板涨价带来波动才是最为致命的。以海信为例,根据平安证券2018年发布的家电行业数据显示,家电企业品牌的毛利率往往和上游面板价格呈现直接负相关反馈。

因此当互联网电视品牌以性价比打开智能电视市场,启用“硬件+软件”的双轮驱动模式时,一个明显的问题是,家电硬件行业本来毛利率就不高。所谓的双轮驱动不过是互联网品牌入场,让本来就不赚钱的家电硬件生意,做成了具有赚钱想象空间的生意。

所以“硬件交朋友”的本质是,没有厂商真心想跟消费者交朋友,不过是位于制造业微笑曲线底部的硬件厂商,难以形成品牌溢价,本来就赚不到钱。最终引入智能电视的概念,学起互联网生意模式的概念,赚软件的钱。

但是软件服务的钱不好赚,作为贴牌的智能电视代工厂,几乎大部分中国智能电商硬件厂商,都没有能力赚软件的钱。智能电视硬件里面的内容是优爱腾的、系统是谷歌的安卓、唯一可以发挥想象力的空间就只剩下广告。

智能电视的双轮驱动,和小米智能手机的双轮一样,走到最后发现软件的钱赚不到,只能牺牲消费体验,赚流量广告的钱。以智能硬件为主营业务的小米,根据财报统计显示,同比去年增长42%的广告营收至49亿元,成为互联网公司全年广告营收排行榜的第8名。

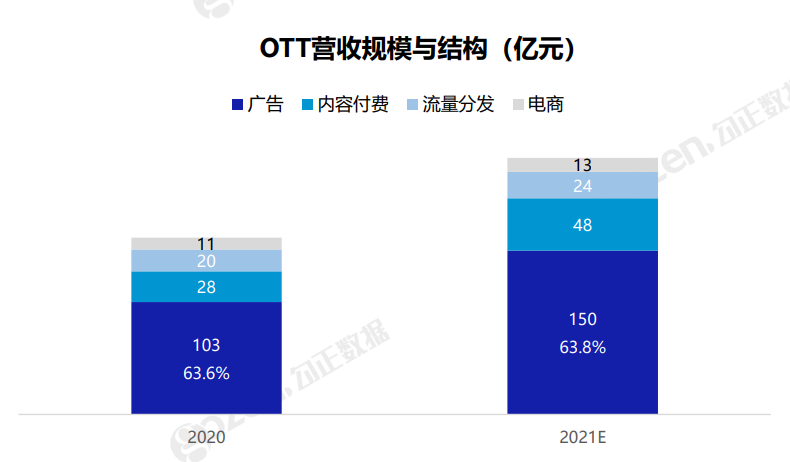

在行业侧也同样如此。以智能电视厂商强调的OTT系统为例,所谓OTT系统是指智能电视的增值服务,收入主要来自广告、内容付费和流量分发、电商等营收结构,但是根据勾正数据显示,2020-2021年广告业务均占比营收结构的63%以上。

得益于“硬件交朋友”,曾经不赚钱的电视硬件也开始赚钱了。传统电视厂商创维,2019年其电视业务在国内的营收下跌了15.8%,销量仅增长2.6%,而旗下的软件业务酷开系统的营收却增长了50.2%,收入8.3亿元。

显然没有硬件厂商真的想和你交朋友,不过是为了赚更多的钱。那么一块智能电视的屏幕到底可以有多少地方是可以赚钱的呢?

有广告从业人士表示,一台智能电视常见的广告位通常有15个。主要包括:开机、视频前贴、关机、应用启动、智能识别、AI 语音互动、屏保、霸屏、全局弹幕、频道入口、专题、推荐位、活动、商城、游戏场景。

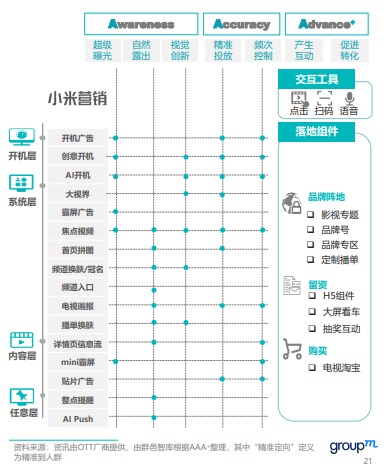

根据《2021年OTT商业白皮书》显示,以小米OTT营销为例,分为开机层、系统层、内容层、任意层四个不断深入的广告位。通过这些广告位,可以给投放品牌带来精准的品牌营销,或者形成全链路、一体化的广告轰炸效应。

除了开机页面广告位外,其他的十余个内容广告位主要由硬件厂商、牌照方(播控平台)、版权方(视频网站)瓜分。比如根据腾讯科技2014年报道显示,TCL和爱奇艺采取硬件利润归TCL,内容收益两家分成的合作模式,后者仅在点播等付费内容上。

智能电视企业通过后台监测数据,与各视频网站分别进行结算。这种模式已成为智能电商厂商企业的通用模式。

2013年,贾跃亭就认为电视机可以为其带来庞大的收益,他曾对外表示:“互联网电视用户超过500万时,其广告规模将达到一个卫视的水平,而当用户超过1000万时,其广告收入将达到央视频道的级别。”

根据数据显示,2017年乐视电视开机广告卖到180 万元/天。彼时,贵州茅台在《新闻联播》前投放的20 秒广告,一年5 亿元,平均一天也不过136.98 万元。

作为利益既得者,硬件厂商通过性价比的硬件获得用户规模,视频内容制作方则通过更多的流量内容获得点播,二者合力推动智能电视业务发展。

但是不同于国外以优质内容形成付费服务,获得软件收入,国内视频内容制作方主要以贴片广告为主获得收益,这意味短时间内客厅广告大爆炸现象依然难以得到改善。

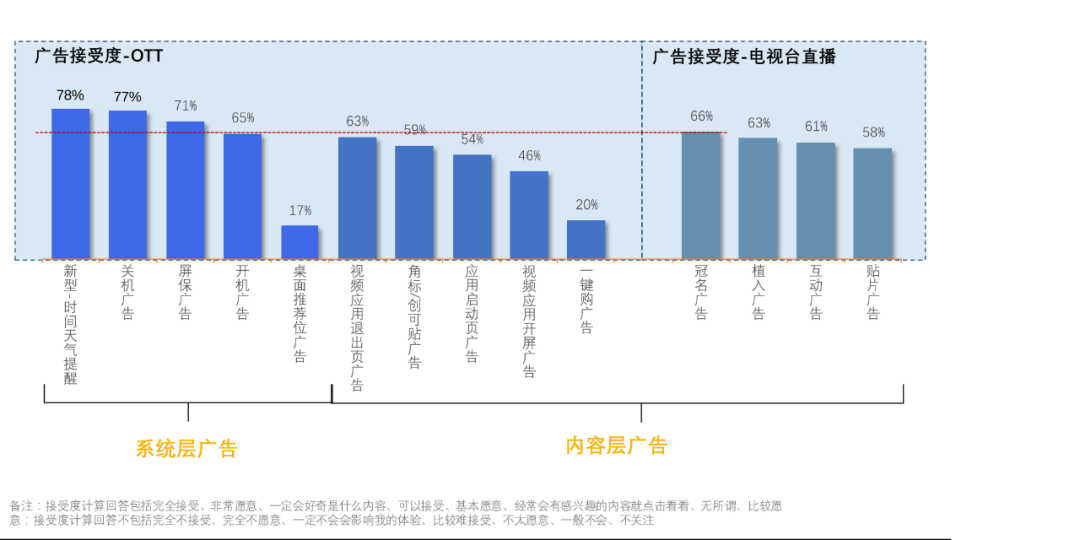

不仅如此,根据勾正数据显示,相比传统电视的广告接受度,智能电视更多的广告位也意味着观看电视时将更难以获得良好的娱乐体验。

如何把更多的用户拉回到智能电视面前?凭借《CODA》获得历史性的奥斯卡最佳影片奖,成为首个赢得奥斯卡的流媒体运营商的苹果,可能给出了新答案。

那就是,通过加大优质内容的制作投入。海外第三方数据显示,截止2022年2月底,苹果TV +的全球流媒体市场份额为5.6%,用时2年就已经逼近华纳打造的流媒体平台HBO Max。这也使得苹果TV得以实现真正的“硬件+软件(内容)”双轮驱动。

然而目前来看,沉迷于广告业务的国产智能电视品牌里,还看不到苹果TV的影子。