前段时间,叮当快药背后的公司叮当健康在冲击美股失败后,转而向港交所递交招股书。

看到此消息,柴妹突然想起之前马云说过的一句话。

“中国下一个首富,一定在大健康领域。”

除了马云,刘强东在京东健康上市时也说过:“进入健康这件事,能做多大我们暂时没把握,但这件事做好了,相当于再造一个京东。”

两大传奇人物对大健康领域的看好,无疑证明了资本风向。

但总的来说,大健康概念非常宽泛,包括食品、保健养生、心理健康、中医药、西医药、医疗用品和器械、检验检测、旅游休闲等诸多行业。

所以很多巨头在布局大健康领域时,都会选择一手抓。

此时,我们回到开头,叮当快药想上市,肯定想讲好一个新故事,吸引咱们这些小韭菜。

可柴妹却对叮当快药的未来,有一、、怀疑。

认真说起来,叮当快药的出身可谓极佳。

叮当快药的老板叫杨文龙,是老牌药企仁和集团的董事长,这是他的二次创业。

也就是下面这个人。

2014年,眼见众多资本纷纷涌入医药O2O赛道,杨文龙也带着叮当快药入局抢占市场。

叮当快药,顾名思义,核心就是“快”。

那几年,叮当快药凭借“28分钟送药上门”的slogen将众多竞争对手远远甩在身后。

但这并不算特别出彩。

毕竟大家伙儿都知道,药房里的猫腻太多了,咱们小柴前段时间刚扒过一篇文,没看过的指路《药店割韭菜套路,知道这些避免入坑》

像买药要弯腰在货架最下层拿药这种更是不胜枚举。

正是因为这些药房潜规则,导致消费者对包括叮当快药在内的O2O医药平台并不完全投以信任。

而平台的合作药房在时效性和品类选择上也并不能完全满足消费者的需求。

于是,叮当快药选择向自营转型。

比如自建线下药房、药品配送系统、物流团队,并逐步完善自己的药房网络等。

在当时,叮当快药的这一手操作几乎惊掉了所有人的下巴。

但杨文龙很淡定的表示,当配送达到一定数量级后,会比第三方合作成本低。

不可否认,转为自营,的确给了叮当快药活下来的能力。

但却给叮当快药带来了更长远的危机。

这个咱们后面会讲。

反正在同时期的竞争对手相继倒下后,叮当快药能依旧坚持到如今并且能谋求上市,全凭当初的自营决策。

有了自己的药房后,叮当快药可以直接从药厂拿药,不仅省去了中间环节,还大大节约了成本。

这让叮当快药的价格更具竞争力。

除此之外,叮当快药还有自己的执业医药师团队,将线上问诊、线下送药相融合并做到了极致。

也因此逐渐打响品牌有了自己的影响力。

2014年到2021年,叮当快药成立7年,历经多轮融资,规模已超30亿。

如今踏上IPO之路,看起来似乎前景一片大好,风光无限。

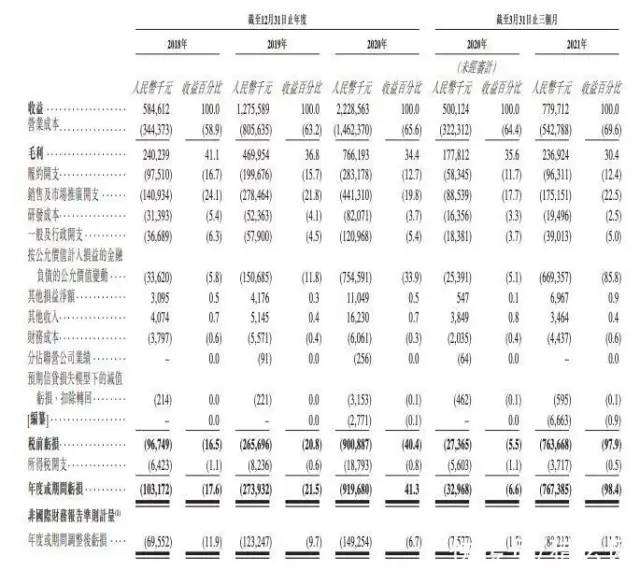

可但凡有人看到叮当快药招股书里列出来的财报数据就会发现,叮当快药其实并不轻松。

咱们先来看一个数据。

据招股书显示,2018年、2019年、2020年叮当快药分别亏损1.03亿元、2.74亿元、9.2亿元,2021年第一季度亏损7.67亿元,

有没有人发现亮点?

持续亏损这个基操没啥好说的。

但叮当快药2020年一整年亏损9.2亿,而2021年第一季度就亏损了7.67亿...这是什么概念?

叮当快药今年一个季度亏损的钱,都快赶上之前一整年的亏损额了。

这种增速非常可怕。

叮当快药的亏损原因其实很简单,就是自营背后居高不下的开店成本、履约成本、推广宣传成本、员工成本等。

为了获客、留客,叮当快药烧了很多钱。

今年为了打开市场,叮当快药此方面的开支飙升97.8%,从去年同期的 8850万元增加到如今的1.75亿元。

可以说,之前融资的钱全贴里面了,甚至不够。

如果有人看过柴妹之前的一些文章,估计会提出一个问题。

为什么这些企业要不停的烧钱呢?

就简单的七个字——商业模式有问题。

欸,这儿肯定又有人疑惑,商业模式?自营?

为啥人家京东的自营就挺好呢?

在这里咱们需要知道一点,京东虽然也是自营,但它是平台型自营,跟叮当快药的自营O2O路线不一样。

自营本身就是重资产模式。

想要布局“千城万店”,前期需要投入大量的钱建造,后期还需要钱运营维持,反正就一个字:钱。

虽然自营可以方便叮当快药做私域流量后续运营,但规模提升速度缓慢的缺点也绕不开。

物流仓储、销售推广、药房扩张...这些就好比叮当快药身上的包袱。

包袱越来越重,叮当快药就会走的越来越慢。

京东在最开始做自营的时候也在亏损,但京东的第三方商家占比上升后就成功扭亏为盈。

这是因为京东的商业模式跑通了。

而叮当快药呢?

过去被大肆鼓吹的医、药、险医疗生态闭环很显然并没有给叮当快药带来好的发展。

如今近乎病态的烧钱速度,让叮当快药急需更多的钱维持运营。

所以叮当快药需要上市,懂的都懂

。

为了打动资本市场和消费者,叮当快药给大家讲了一个新故事。

数字药房。

咱们有一说一,数字药房的确是个好故事。

前有政策红利,后有选择余地。

用互联网带动传统药房,降低运营成本和库存。

这样一来,叮当快药线下庞大的药房配送链就成了最大优势,若此模式成功跑通,叮当快药的所有问题都会迎刃而解。

但在此之前,我们不能忽略叮当快药的受众群体。

不只是叮当快药,在整个医药零售领域,最主要的消费群体就是中老年人。

这一点毋庸置疑。

毕竟年轻人大多身强体壮,就算买药也只是买一些感冒药之类的普通药物。

如果大家有线下去过药店,应该会发现,几乎每家药店都在售卖阿胶、人参之类的保健品。

这是因为单靠卖药利润不高,保健品才是传统药店的主要盈利来源。

反观叮当快药,药品及医疗健康业务在叮当快药的总营收里占比95%,而且从去年到今年,营收增速愈发恶化。

这里透露出两个信息。

叮当快药的营收业务单一,比不上传统药店;

以及叮当快药的营收增速在下滑。

这是因为医药零售的主要群体并不习惯在网上买药,举个例子,柴妹的父母经常网购,但却从来没网购过药品。

大家也可以关注一下身边的中老年群体,看他们是否会在网上买药。

事实证明,医药的主要消费者,更习惯线下购买药品。

在这种情况下,叮当快药数字药房的故事好讲吗?那些支撑盈利的消费者,他们愿意利用手机在网上购买吗?

除此之外,声名不显的叮当快药能和大名鼎鼎的天猫、京东同台竞技,吸引年轻消费群体吗?

叮当快药现在最关键的,就是时间。

上市后能不能捞到钱?公司还能烧几年钱?

要知道,叮当快药的对手很多。

有阿里健康、京东健康、平安好医生三大互联网医疗巨头;

有老百姓、一心堂、大参林、益丰大药房这些我们耳熟能详的老牌企业;

还有我国现存共50万家的“互联网医疗”相关企业。

对这些企业而言,医药零售只是一个小分支,但对于叮当快药来说,医药零售却是全部。

在这种情况下,叮当快药有什么优势,能从群狼环伺的虚无之地走出一条路来?

说个有意思的,在叮当快药上市前,18位股东上演“大撤退”。

其中不少新股东才参股不到六个月就选择退出。

个中原因究竟是公司架构调整,还是公司状况不达预期、资金链断裂,咱们仁者见仁智者见智。

反正现在,叮当快药不仅要想办法获得资本青睐,还要努力获取消费者的信任。

之前叮当快药随意售卖处方药一事还历历在目。

即便在被官方批评后,叮当快药依旧不改,继续售卖处方药。

当时人民日报痛批,医药行业,事关千千万万人的切身利益,在任何一个环节都不能出现漏洞。

风口固然重要,但只管闭眼狂奔不是正确选择。

是啊,叮当快药不管不顾闭眼狂奔,可否想过,一旦停下来将会面临什么?

而上市后的叮当快药,究竟是不是一个好的投资对象,你们觉得呢?

主笔 | 小陆

编辑 | 四少

柴狗夫斯基:字节跳动旗下视频平台独家签约创作人。曾获得网易号“最具影响力”称号;并且荣获上海经济和信息化委员会颁发的“最佳组织奖”;获得一点资讯“一点号年度黑马作者”称号,其文章在各大平台频频斩获10W+。