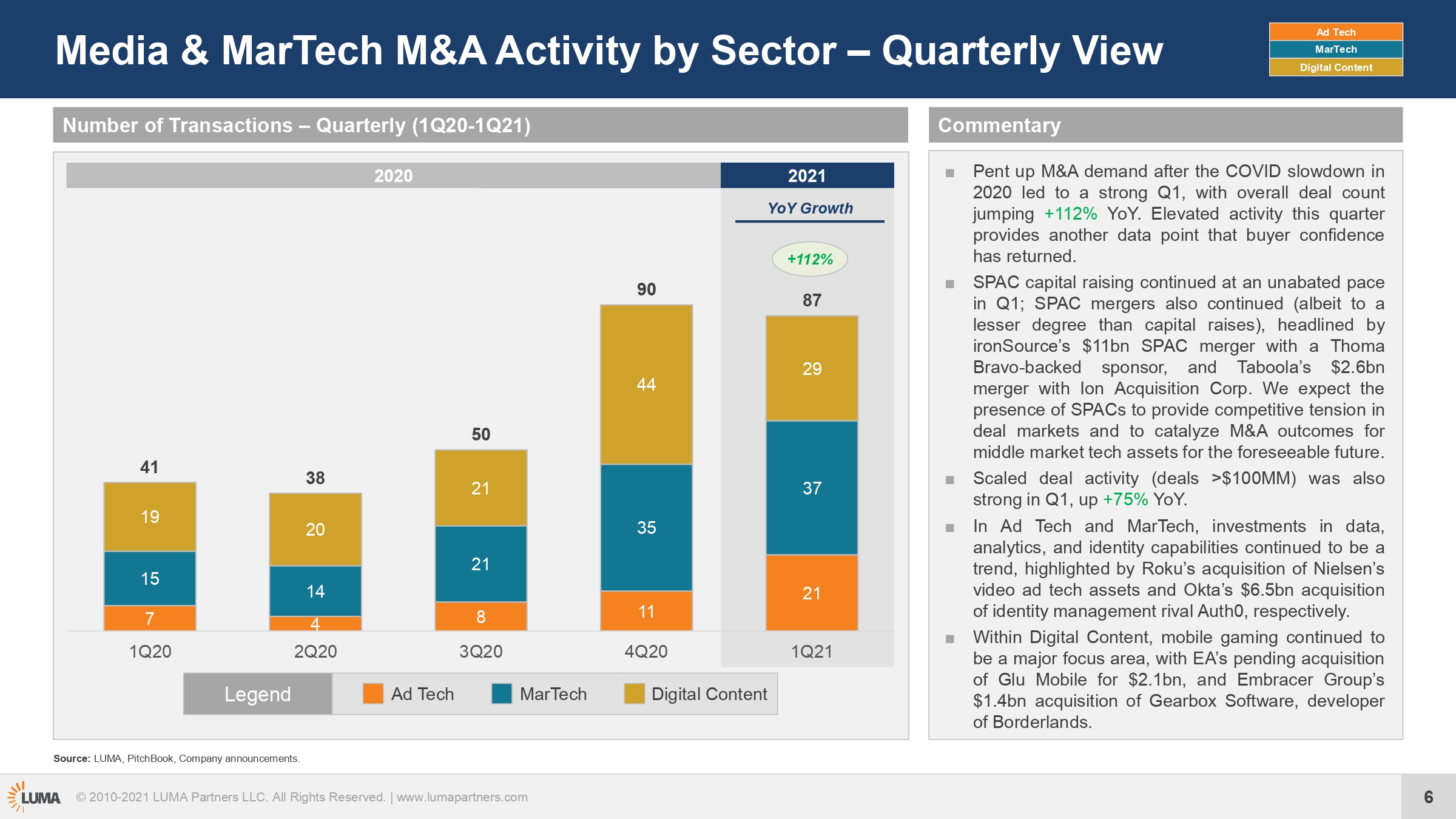

借助2020年底的势头,2021年第一季度代表了数字媒体和营销生态系统的又一个强劲季度。随着疫情逐渐平稳,我们看到了广告技术、营销技术和数字内容领域的大量并购和资本市场活动。

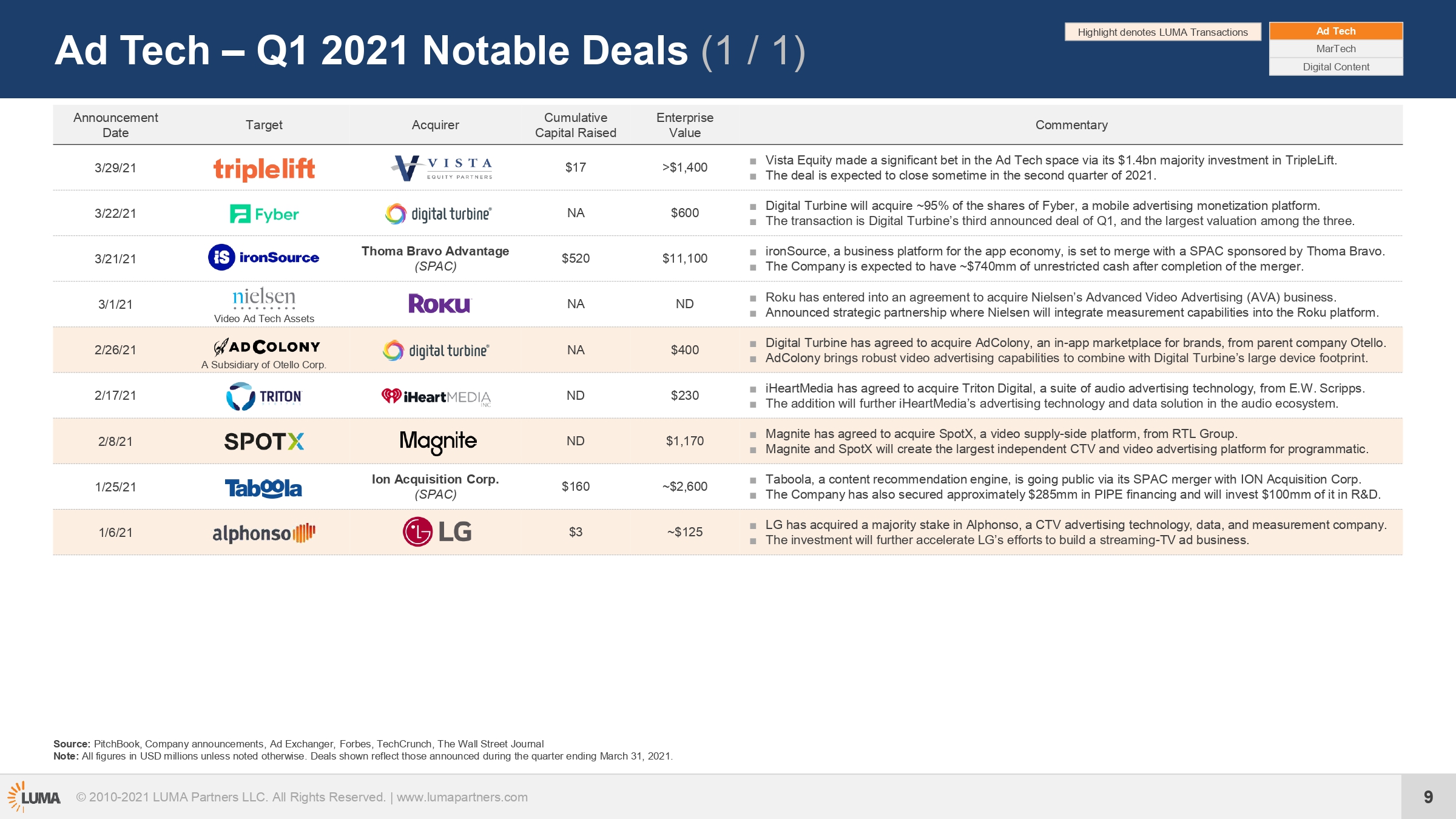

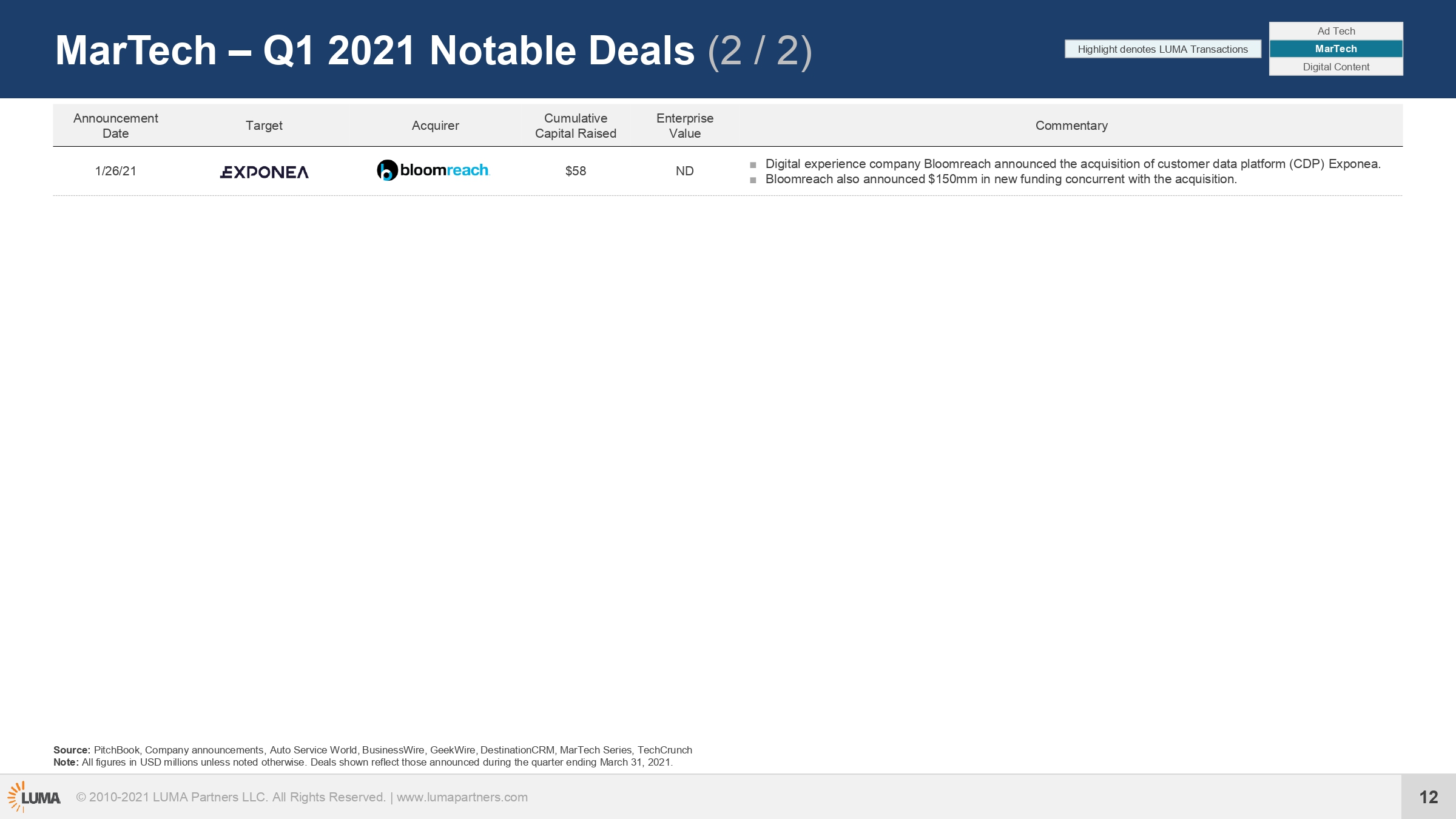

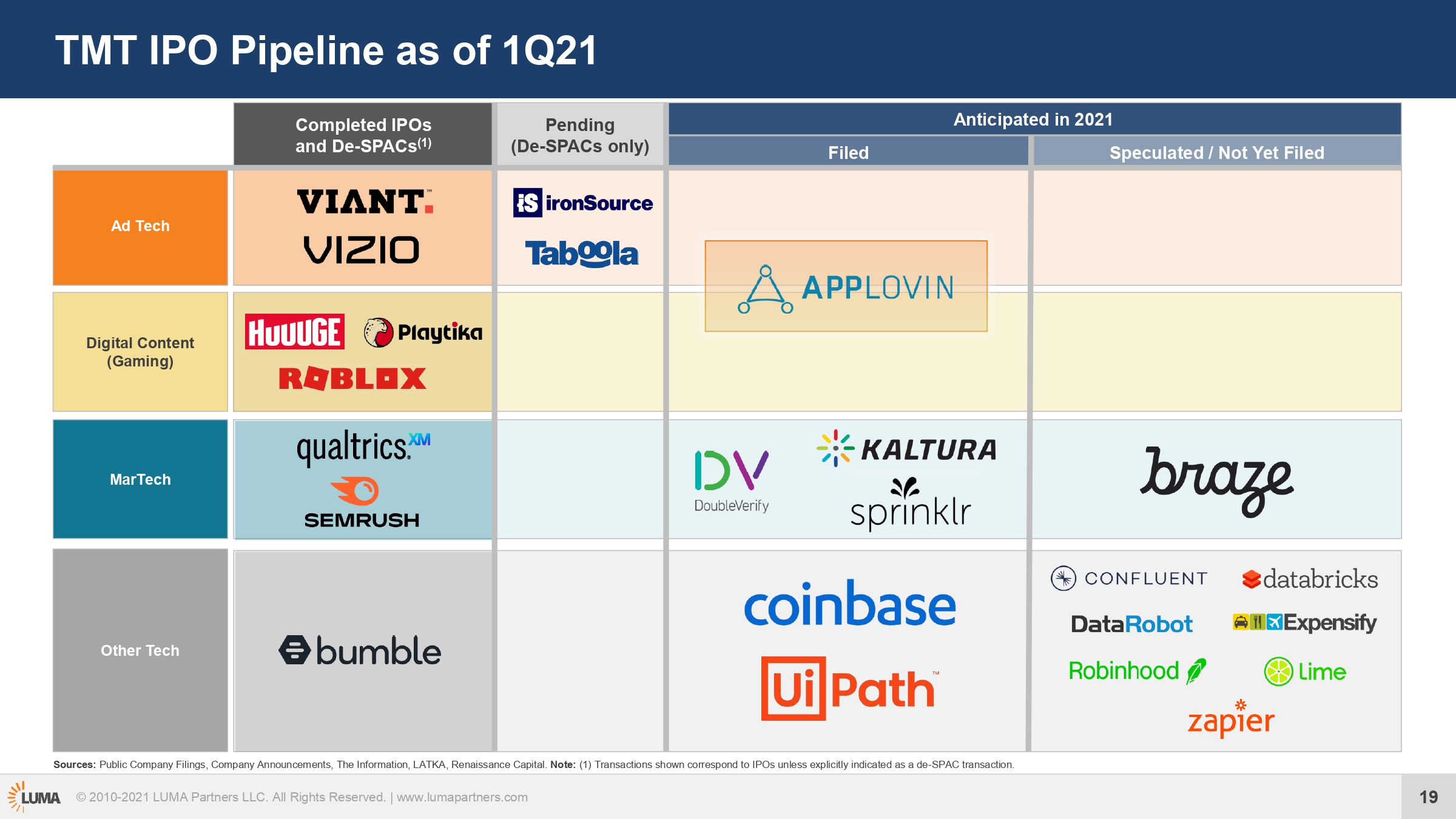

并购活动在第一季度激增,远高于2020年第一季度,在广告技术,营销技术和Digital Content上宣布了十笔十亿美元以上的交易。在第一季度,这些数十亿美元的交易包括Magnite收购SpotX,Viant上市,Taboola和ironSource进入SPAC路线,Vista持有TripleLift和AppLovin的多数股权,以及DoubleVerify申请IPO。

LUMA Partner总监管Conor McKenna认为,宏观经济,媒体和营销行业以及市场趋势三股势力推动市场发展:首先,政府刺激资金加速了复苏,而低廉的利率创造了经济活力;其次,整个媒体和营销生态系统一直在增长,而疫情导致了流媒体、游戏和电子商务行业的拐点;最后,投资者正在寻找新的机会,从而导致大量的IPO和SPAC。

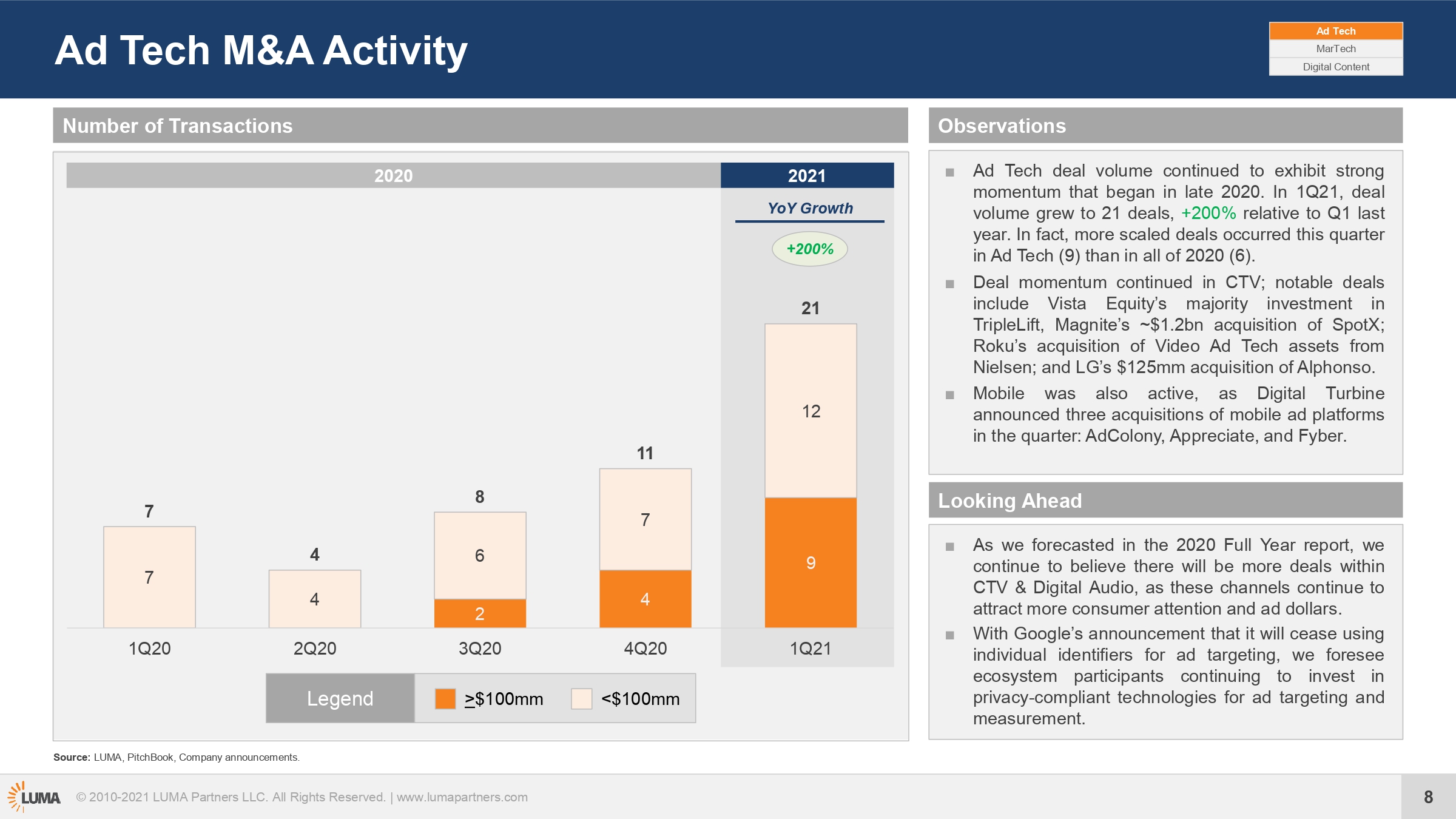

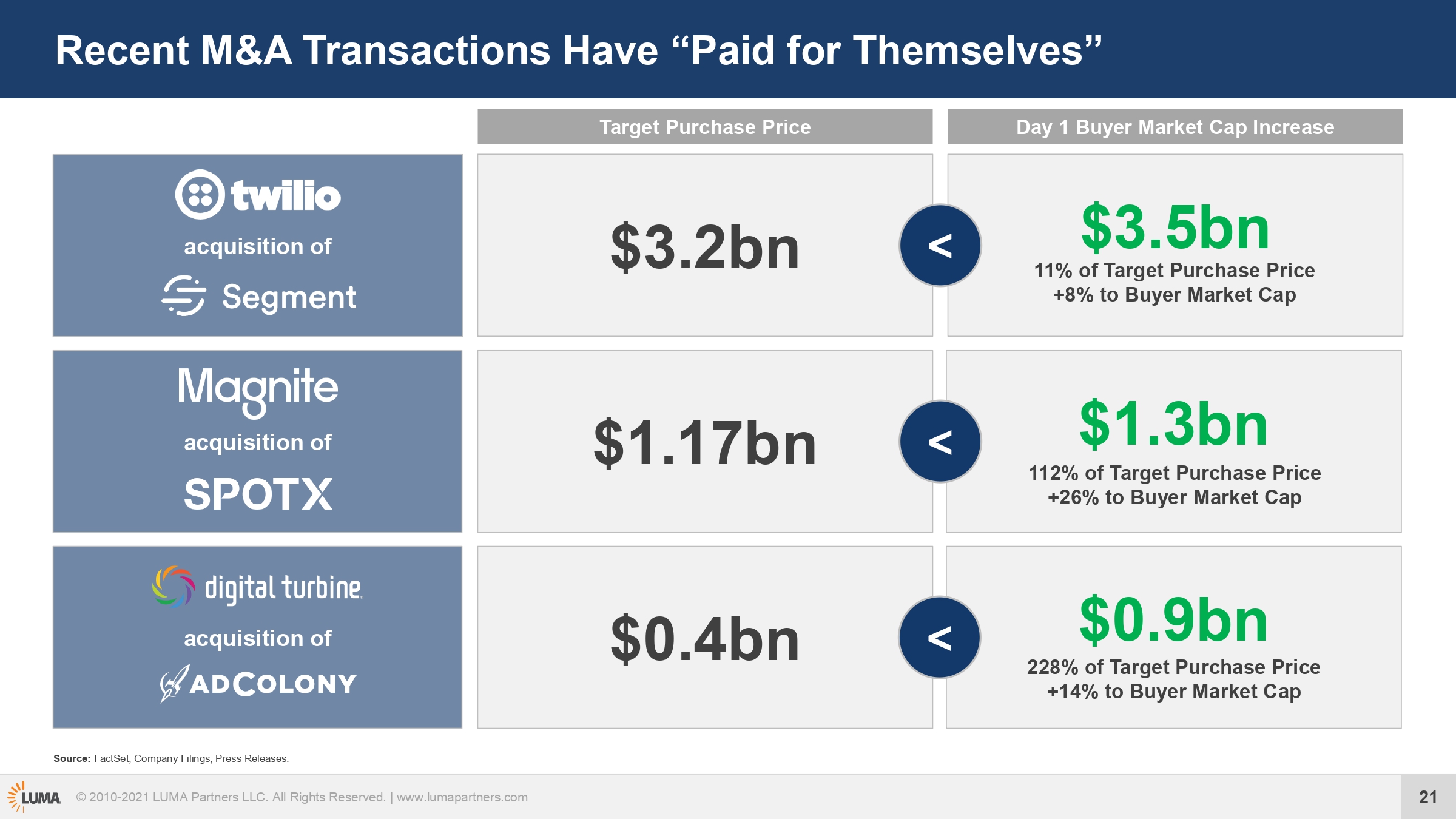

对于广告技术而言,这一点尤为明显。在过去五年中,并购交易并没有超过10亿美元,而广告技术仅在本季度就完成了40亿美元以上的交易。而当Magnite收购SpotX,以及Digital Turbine斥资10亿美元收购Fyber,AdColony和Appreciate时,它们各自的股票涨幅均超过实际交易的价值。

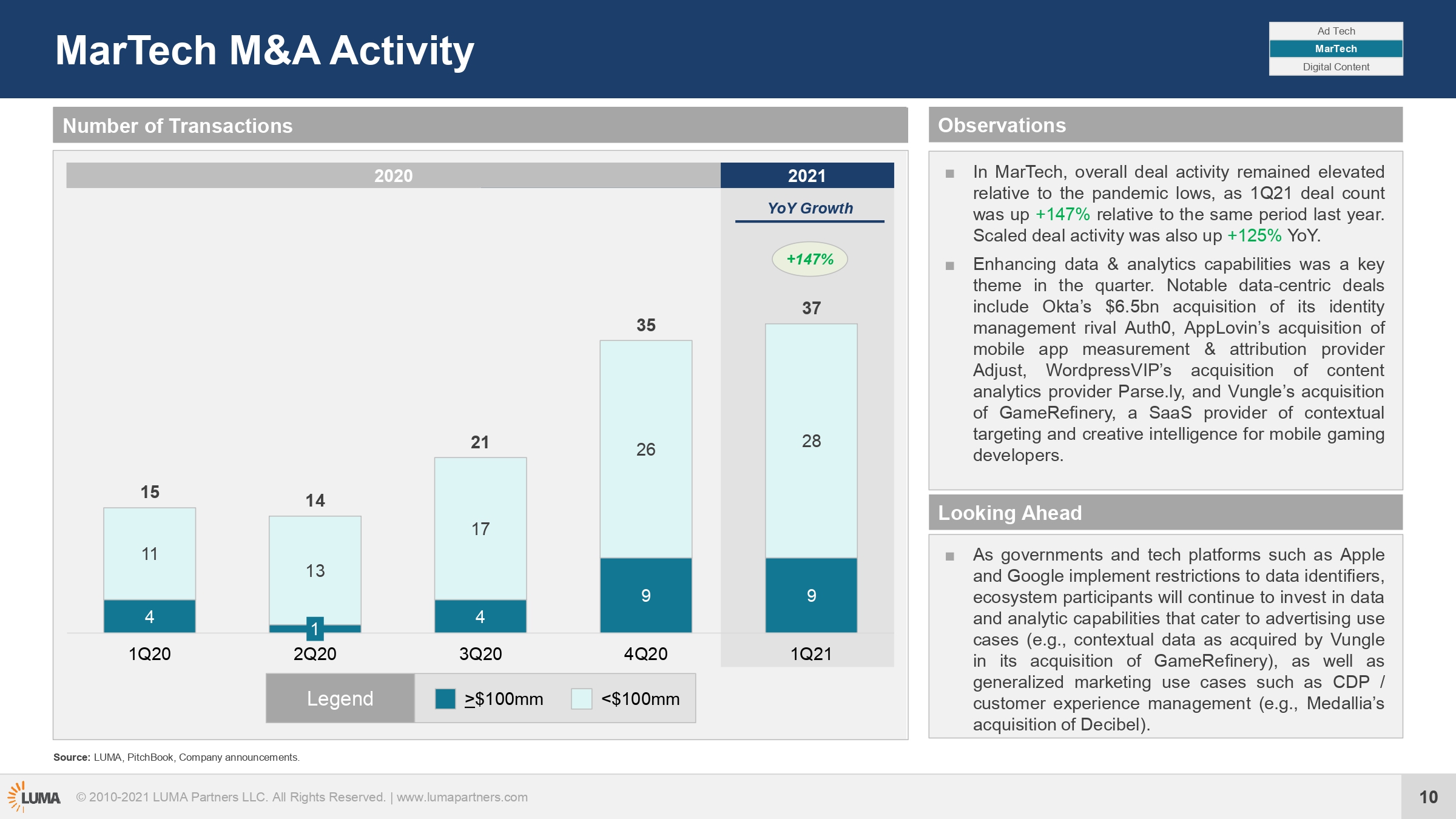

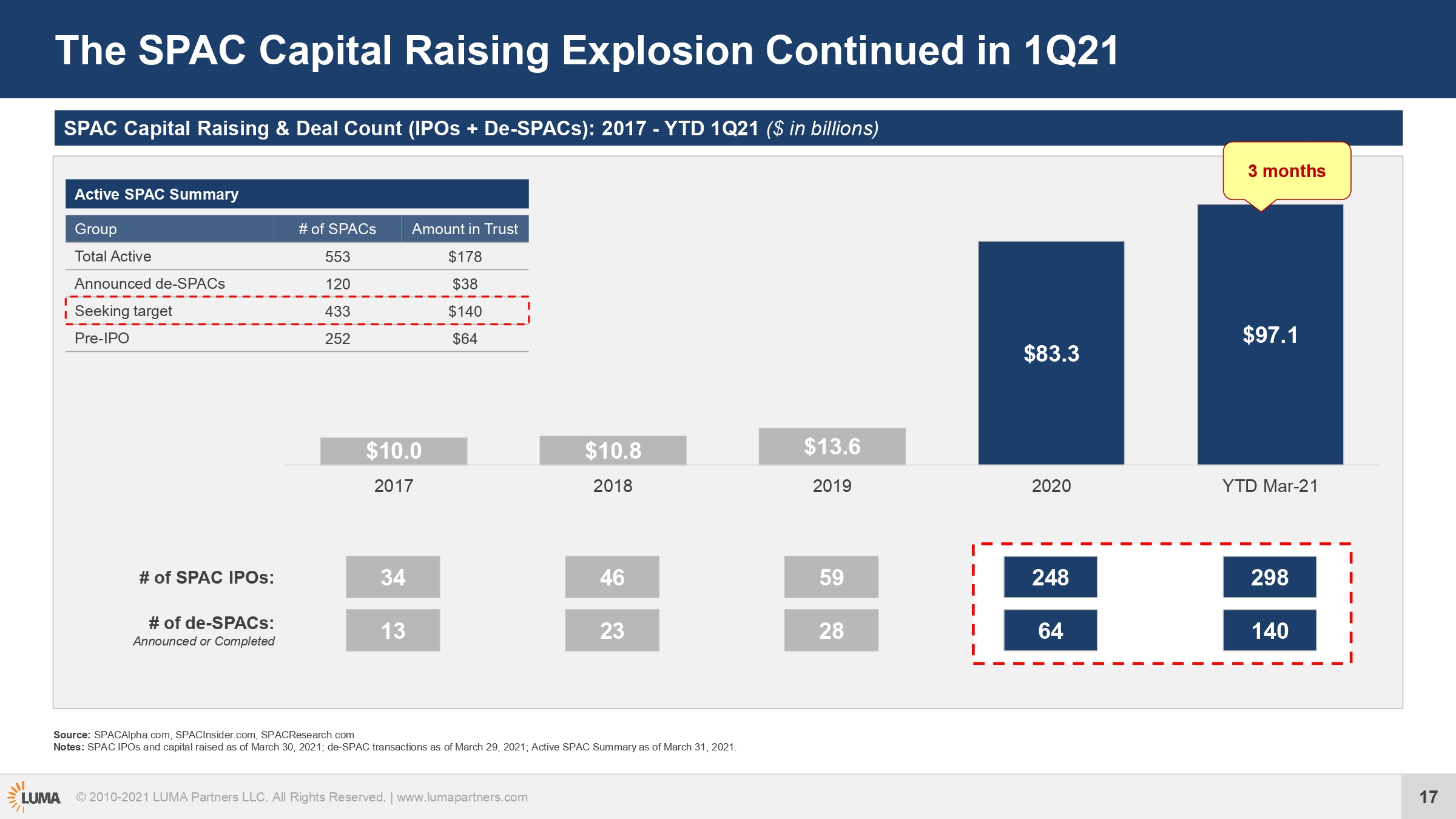

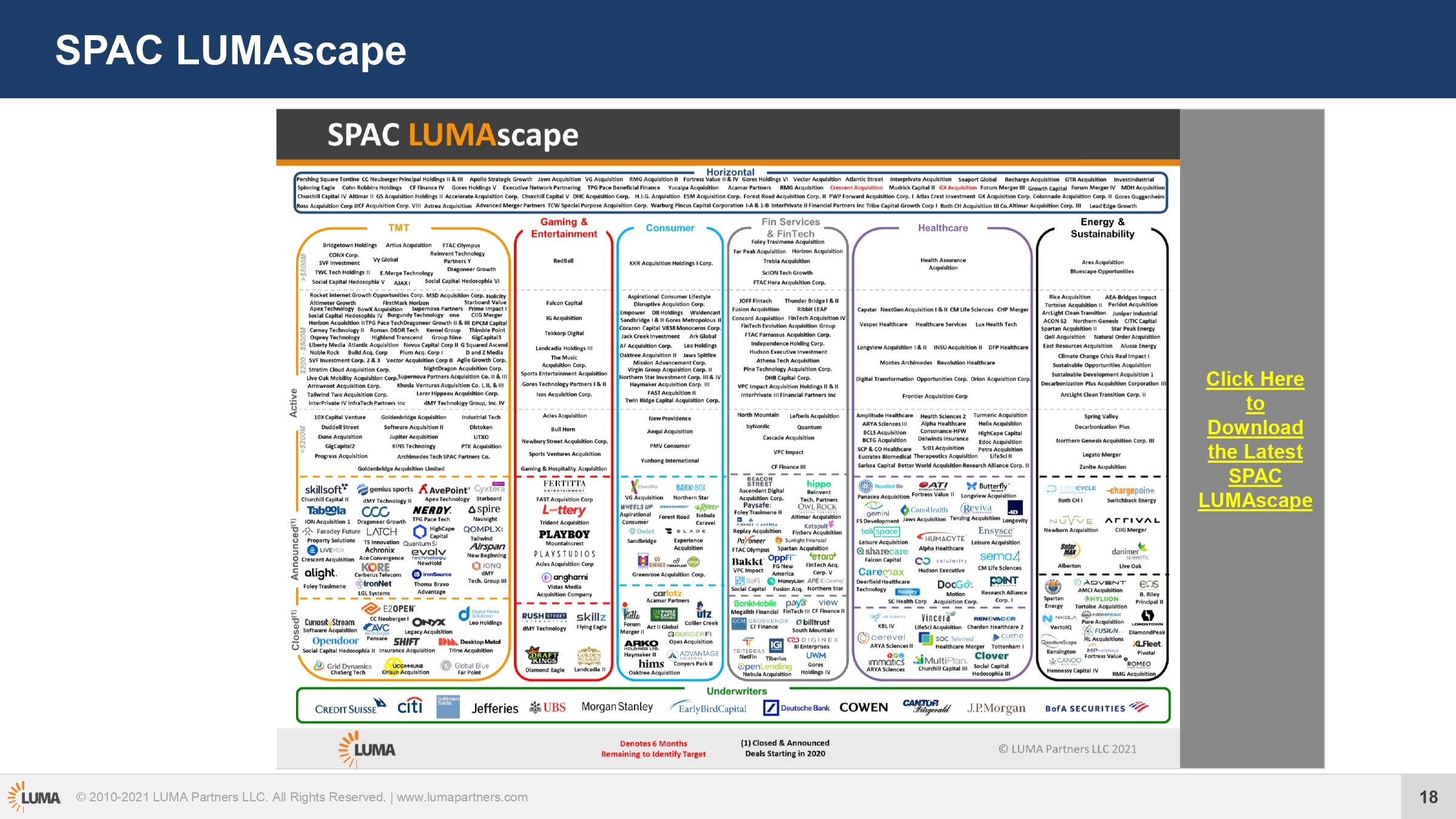

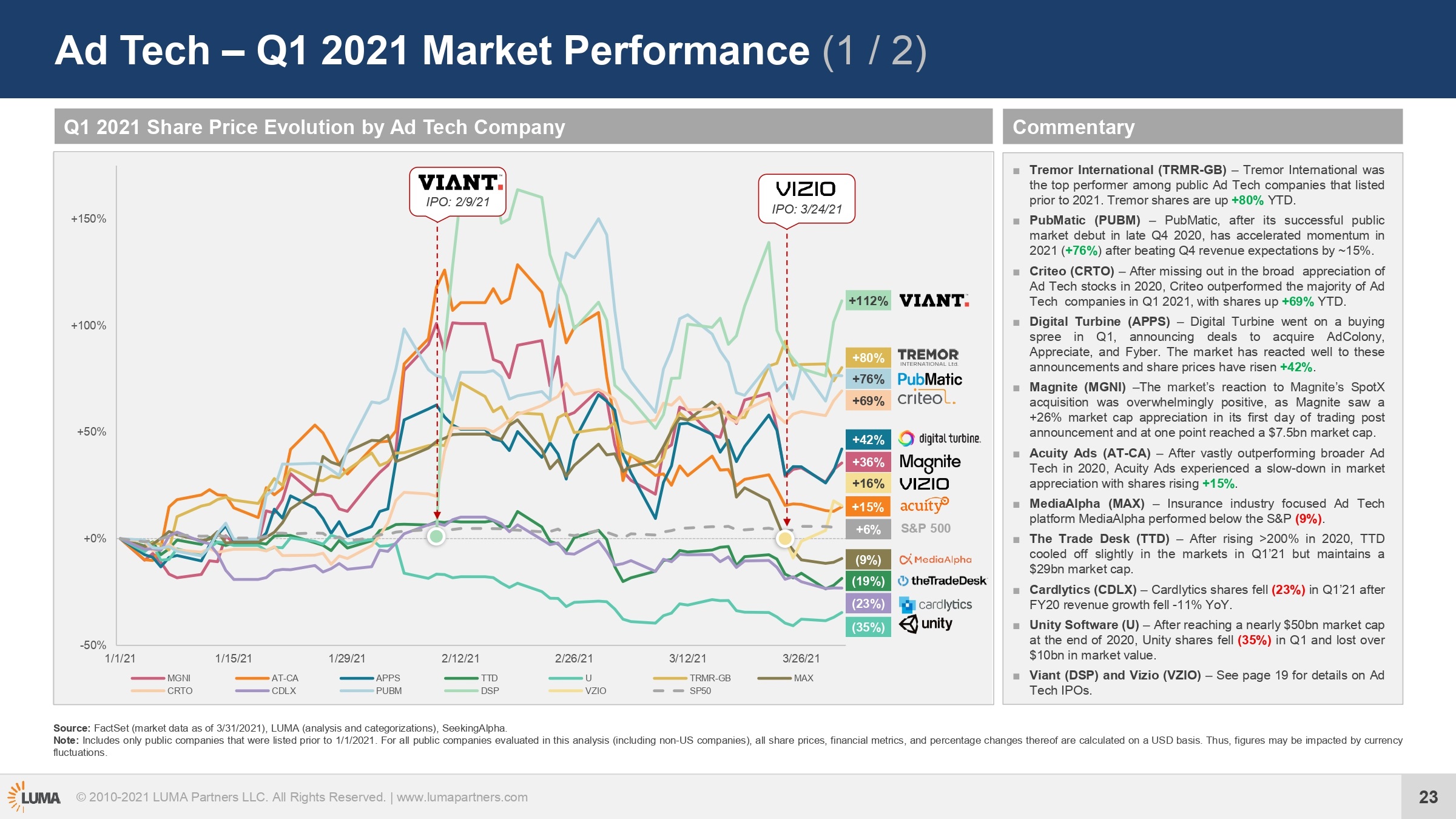

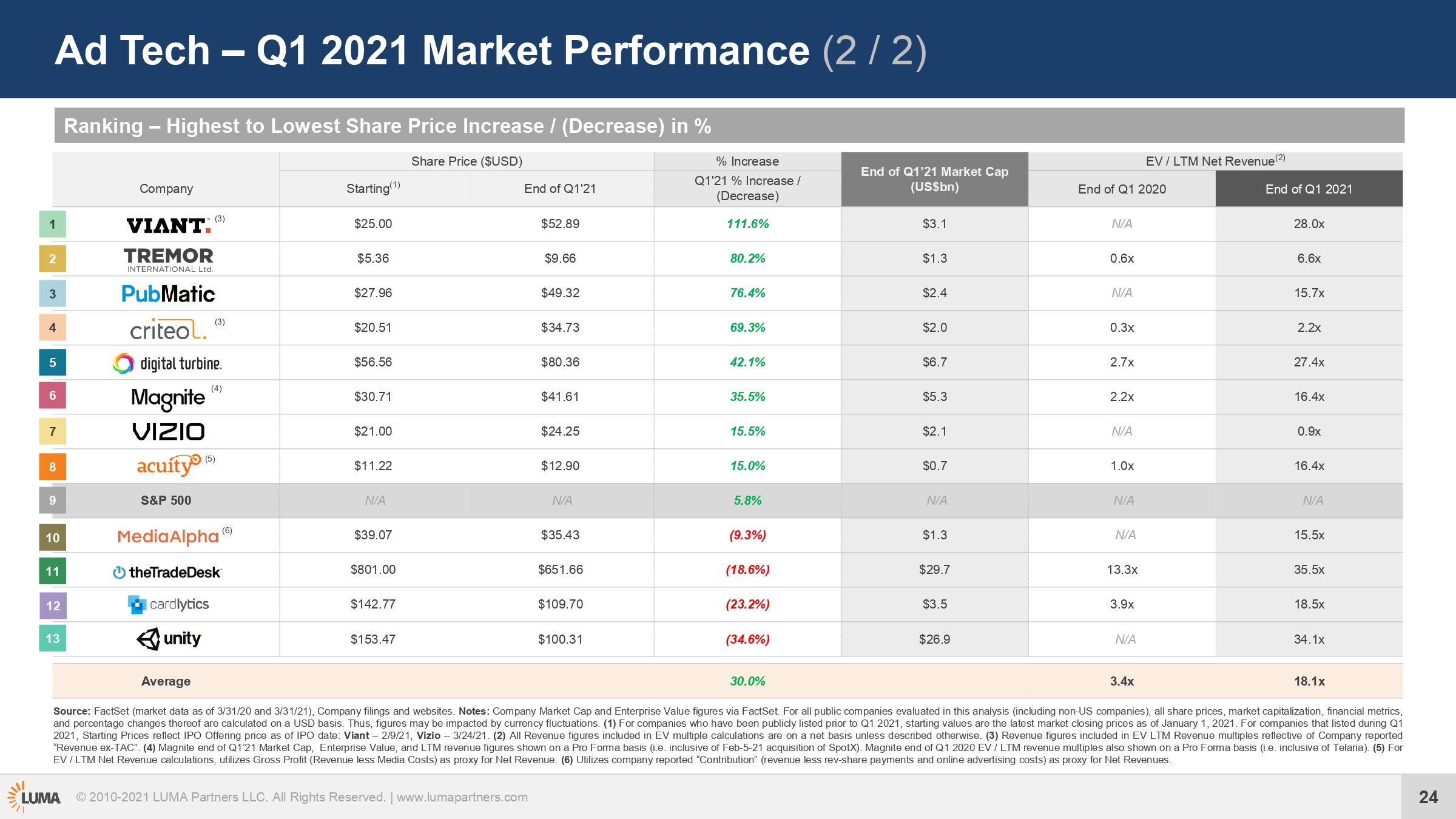

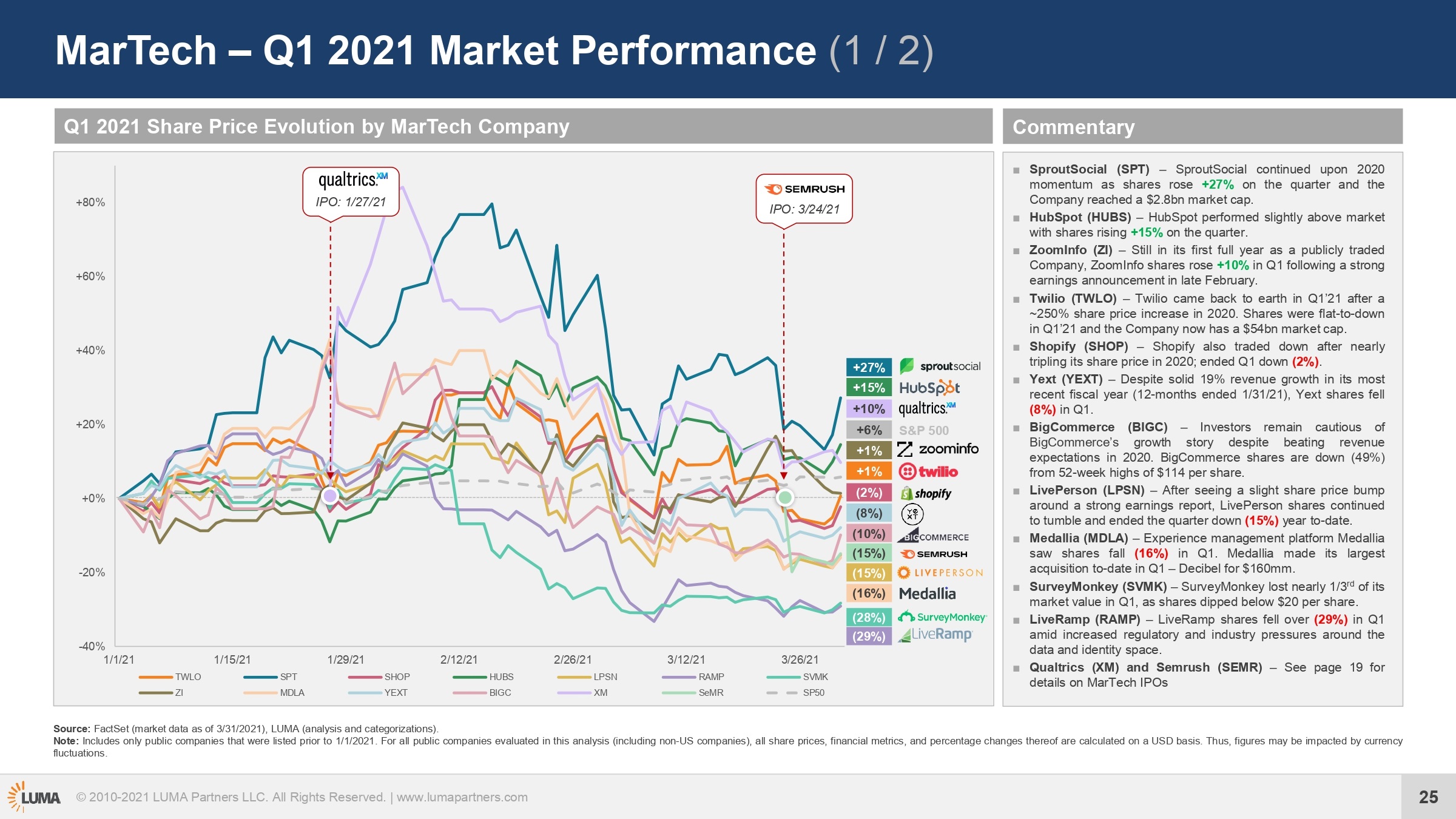

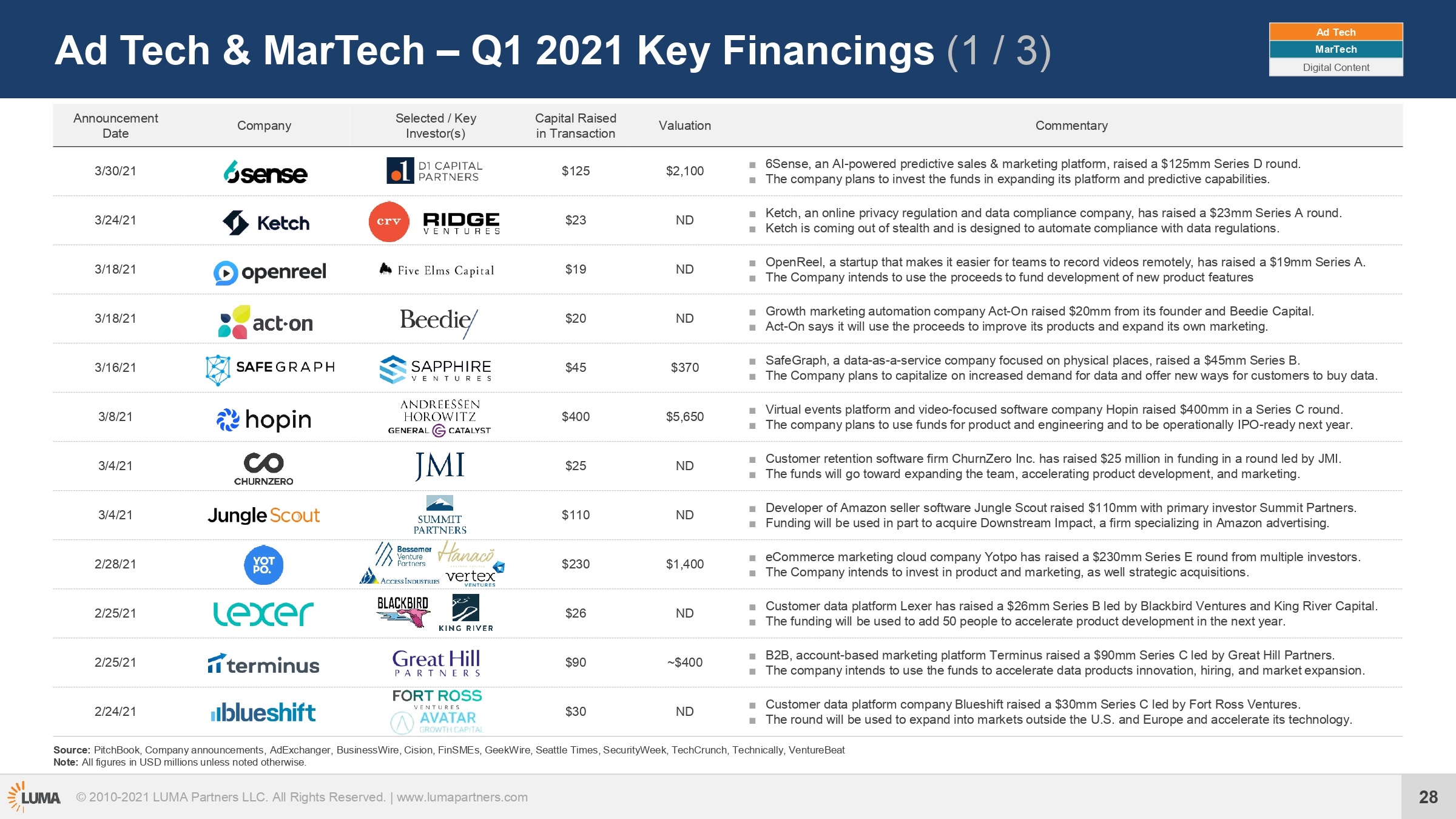

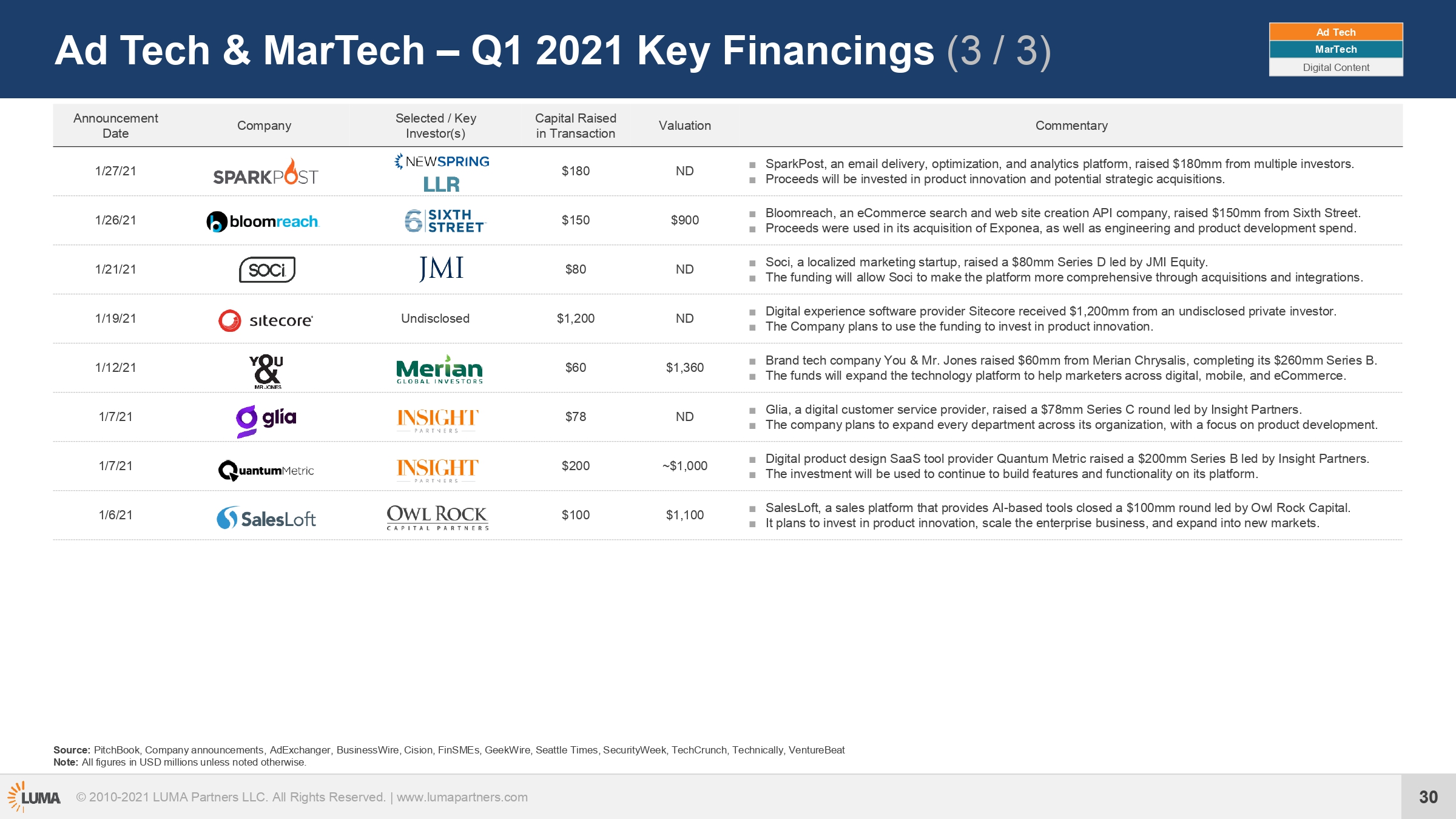

广告技术和 营销技术 公司一直在积极寻求上市的方法,包括一些更快的非传统方法。在第一季度,TMT业内有几家引人注目的IPO和直接上市,包括多个广告技术和营销技术公开发行。SPAC活动持续爆发,因为2021年头三个月通过SPAC IPO筹集的资金已经超过了2020年SPAC的筹资总额。抛售之后,营销技术板块小幅反弹,而广告技术板块受到Google ID声明的进一步影响。不过,还是有一些亮点,因为广告技术和营销技术内的某些公司在本季度中的表现远高于市场表现。

后台回复「LUMA2021Q1」,下载最新LUMA 2021年第一季度市场报告。