在《光刻技术的“鬼斧”之变》中,我们已经粗略地回顾了光刻机产业的发展史。在上世纪残酷的光刻机淘汰赛中,1984年最后登上光刻机舞台的荷兰光刻机公司ASML(全称Advanced Semiconductor Material Lithography,先进半导体材料光刻公司),成为最后的胜利者。

直到今天,ASML仍然是光刻机企业当中的翘楚,而且是世界上唯一能够生产最先进EUV光刻机的制造商。这个被誉为半导体皇冠上明珠的ASML,对于芯片制造产业来说到底有多重要呢?用ASML总裁彼得·温宁克在2017年接受《天下》杂志专访时说的一句话就是:

“如果我们交不出EUV,摩尔定律就会从此停止。”

目前,摩尔定律的极限已实现5nm制程,接近3nm、2nm制程工艺,想要实现这一制程节点,就一定要用到荷兰ASML的EUV光刻机。

2019年,ASML一共销售了229台光刻机,其中EUV售出26台。即使每一台的售价高达1.2亿美元,却依然是全球顶尖芯片制造商争先订购的抢手货。所以,这26台EUV光刻机的营收已经占到ASML全部营收的三分之一,预计随着芯片制造商的换代升级,2025年将增长到四分之三。

ASML如何从飞利浦的一家不起眼的合资公司,成长为可以左右全球芯片产业格局的光刻机巨擘?到底是什么原因使得身处欧洲小国荷兰的ASML取得如此巨大的成功,成为我们值得去回顾和学习的重要经验。

两次关键选择,后进生ASML的艰难上位

如果了解光刻技术的发展史,你就会知道光刻技术的原理并不复杂,还在微米制程时代的芯片产业对于光刻机的要求并不高。七十年代那个时候,就连英特尔也能买来各种零件,自己组装光刻机。

不过,光刻机的专业化很快成为主流趋势。

(尼康1980年推出的光刻机NSR-1010G)

在八十年代初,占据光刻机主要市场的还是美国的GCA、日本的尼康。1980年,尼康推出了商用的步进式光刻机Stepper,随后逐渐取代GCA,成为80年代光刻机产业的翘楚。

1984年,ASML由荷兰飞利浦公司与一家荷兰芯片设备代理商 ASMI合资成立,此后就一直专注从事光刻机设备的研发和生产。

ASML虽然有飞利浦的背景,但并没有含着金钥匙出生。成立之初,ASML只有31名员工,办公地点也仅是飞利浦总部外面空地上的一排简易厂房,这些至今被人们当做ASML传奇的开篇而津津乐道。当时,ASML面临自身技术落后、市场竞争激烈、资金不足等诸多难题。

不过,ASML一开始就本着“初生牛犊不怕虎”的劲头,成立第一年就克服种种技术困难,推出了第一代的步进式扫描光刻机PAS2000,获得了市场初步认可,也让ASML得以生存下去。

(ASML步进式光刻机PAS 2500)

在20世纪90年代,ASML凭借持续的产品改进和出色的销售能力,终于在光刻机市场站稳了脚跟。直到1995年,ASML在美国的纳斯达克和荷兰阿姆斯特丹交易所同时成功上市,并且从飞利浦回购全部的股份,实现了完全独立,也获得了充裕的资金让公司加速发展。

十年生长,十年蓄力。冉冉升起的ASML终于有了挑战强劲对手尼康的机会。此时,一次有关光刻技术路线的选择,成为决定ASML和尼康此后成败的关键点。

90年代末,受制于干式微影技术的限制,摩尔定律的延续被卡在光刻机的193纳米的光源波长上面。尼康选择走稳健路线,继续自己在干式微影技术的优势,继续开发157纳米的F2激光光源。

(台积电工程师林本坚)

而当时处于落后位置的ASML则决定赌一把,采用了一种被称作“浸润式光刻”的技术方案。这一方案由在台积电的工程师林本坚在2002年提出,他在拿着这项“浸润式光刻”技术方案,几乎游说了全球所有光刻机厂商之后,最终只打动了后进生ASML。

2004年,经过双方一年的通力合作之后,ASML全力赶出了第一台浸润式光刻机样机,并先后拿下IBM和台积电等大客户的订单。虽然尼康很快推出了干式微影157纳米的产品,但和已经实现132纳米波长技术的ASML相比,已然落后一程。

2007年,ASML拿到60%的光刻机市场份额,首次超过尼康。而下一次,ASML在EUV光刻技术的突破,则将尼康远远甩在后面,再无还手之力。

这次机会还得从1997年英特尔和美国能源部牵头成立的EUV LLC联盟说起。当时,同样为攻克193纳米光源的限制,英特尔寄希望在更为激进的EUV光源上。

由于这项技术的研究难度极高,英特尔联合美国能源部及其下属三大国家实验室:劳伦斯利弗莫尔国家实验室、桑迪亚国家实验室和劳伦斯伯克利实验室,还有摩托罗拉、AMD、IBM等科技公司一同来研究EUV光刻技术。

(极紫外光刻机内部结构)

EUV LLC联盟还需要从尼康和AMSL这两家当时发展最好的光刻机企业中,挑选一家加入联盟。经过一番博弈,美国最终选中了后进生ASML加入EUV联盟。

ASML由此获得了美国最领先的半导体技术、材料学、光学以及精密制造等相关技术的优先使用的资格,同时ASML也将自己的生产、接受监管的权限交给了美国政府。

2003年EUV LLC联盟解散时,其使命已经完成。6年时间里,EUV LLC的研发人员发表了数百篇论文,大幅推进了EUV技术的研究进展,证明了EUV光刻技术的可行。这些成果让联盟成员的ASML占得先机。

但是研制出一台真正的EUV光刻机则并不容易,最终能否研制成果也还存在着巨大的不确定性。从2005年到2010年,ASML花费5年时间,跨越了资金、技术等诸多难题,才终于生产出第一台型号为NXE3100的EUV光刻机,并交付给台积电投入使用。

(ASML最新EUV光刻机TWINSCAN NXE3400C)

接下来,整个高端光刻机领域就成了ASML的独角戏。此后几年经过一系列技术并购和升级,ASML又在2016年推出首台可量产的最先进EUV光刻机NXE3400B并获得订单,从2017年第二季度起开始出货,售价约为每台1.2亿美元,成为台积电、三星、英特尔等排队抢购的爆款设备。

从1997年到2010年,ASML历经13年时间,终于成为了光刻机产业的“头号玩家”。2010年至今,ASML更是所向披靡,牢牢占据高端EUV市场的技术高地,至今再无对手。

创新视野和变革勇气,ASML后发制人的根底

从ASML数次关键选择中,我们既能看到外在机遇的青睐,也能看到其自身所具有的特质。正是ASML从无到有,从弱到强的发展过程中,保持了灵活性、创新性以及敏锐的战略眼光与勇敢投入,才使其能够在劲敌环伺的光刻机产业当中生存壮大。

今天来看,ASML的发展过程可以分为三个阶段:1894年诞生到1995年上市的生存发展期,1995年到2007年的逆袭赶超期,2007年至今的领先称霸期。

在第一个阶段,缺钱一直是ASML发展的瓶颈。1988年,ASML进军台湾市场时,曾经因为两位老东家的撤资一度濒临破产。幸好后来时任CEO的Smit向飞利浦董事会“化缘”了1亿美元,才幸运度过了难关。靠着这笔救命钱,ASML在台湾市场站稳脚跟。随后几年ASML步进式扫描光刻机的热销扭亏为盈,度过了艰苦创业的十年岁月。

在第二个阶段,上市之后的ASML一定程度解决了资金困境,而两次关键的选择,则帮助其完成了对尼康的逆袭。

在加入美国能源部主导的EUV LLC联盟的过程中,除了英特尔的从中牵线以及美国政府对于日本半导体产业的忌惮和对尼康的不信任这些外在因素,ASML的积极斡旋和主动示好,才是其能进入美国核心技术领地的关键。

ASML当时做了两件事情,一是愿意出资在美国建厂和研究中心,二是保证55%的原材料都从美国采购,相当于无条件“投诚”美国,终于换来美国政府的信任。

当然,ASML所在的国家荷兰,因为本身的地缘位置和国家实力,使得美国政府不用过于担心核心技术被ASML掌握而无法控制的局面。而ASML的全球化的战略视野以及灵活性的合作政策,也是其能获得美国信任的关键。

而在浸润式光刻技术路线的选择上,则更能看出作为后进生的ASML的灵活、务实和敢于尝鲜的勇气,明智地选择了浸润式光刻技术,反而是过于强调自主研发的尼康,败在了路径依赖的大企业的窠臼当中。

第三阶段,由于在加入EUV LLC联盟后获得了EUV技术的研究成果,取得市场领先的ASML又全力投入到EUV光刻机的研发上面,成为引领光刻机发展方向的那只“头雁”。

为突破技术难题,ASML又联合了3所大学、10个研究所、15家公司,开展“More Moore”项目,着力进行技术攻坚。

为解决资金困境,ASML在2012年提出一项“客户联合投资计划”(CCIP),也就是ASML的客户可以通过注资,成为股东并拥有优先订货权。这一计划立刻得到芯片制造行业的三巨头英特尔、台积电和三星的响应,一共投入数十亿欧元支持EUV光刻机的研发。

这一举措无疑实现了双赢的局面。ASML将研发资金的压力转移了出去,让头部客户为EUV光刻技术研发买单;同时又确保了客户对先进光刻技术的优先使用权和股权收益。至此ASML与其大客户形成了一个利益共同体,共担风险,共享回报,维持了EUV光科技术的稳步迭代。

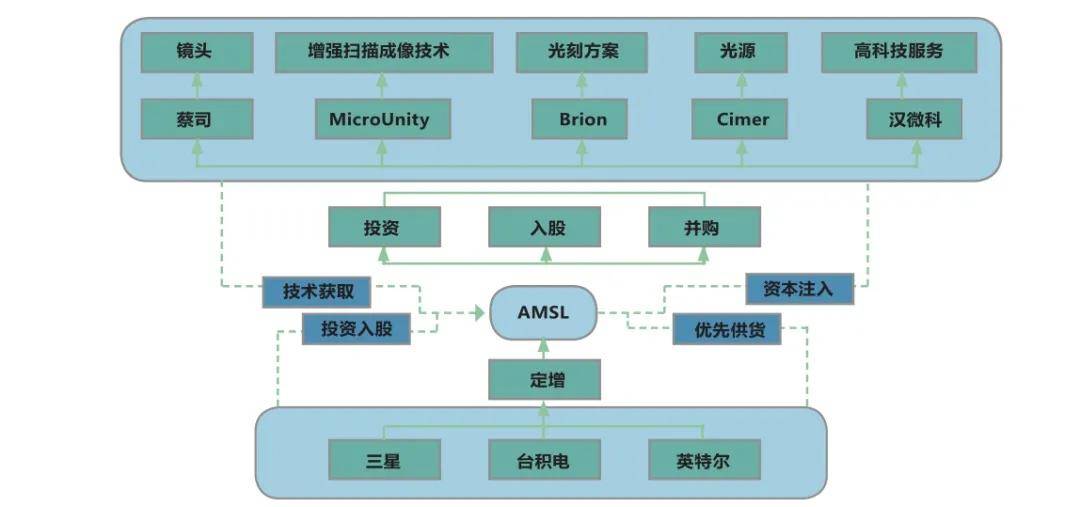

(赛迪智库整理:ASML上下游产业链)

ASML的成功,还离不开一直以来对于上游产业链的持续投资并购,来构建完整的上游供应链,以攫取技术上的领先优势。

2001年收购美国光刻机巨头硅谷集团(SVGL),获得当时新一代157nm激光所需的反折射镜头技术,推动了市场份额快速提升。2007年,其收购美国Brion公司,又奠定其光刻机产品整体战略的基石。

在CCIP计划之后,ASML又收购了全球领先的准分子激光器厂商Cymer,获得了EUV最需要的先进光源技术;此后又收购了电子束检测设备商HMI,以及入股了光学镜头领头的卡尔蔡司。由此ASML构建起完整的上游供应链,获得了布局EUV光刻机的领先技术。

此外,就是ASML在研发上面不惜重金投入,并且依托自身资源和技术积累,与众多研究机构、学校和外部技术合作伙伴一起,建立了一个巨大的开放式研究机构,共享全球前沿技术知识和能力。

在研究合作上面,ASML与卡尔蔡司、Cadence建立长期合作,与世界著名研究创新中心IMEC展开EUV光科技术的合作。

在研发投入上面,ASML近五年的研发投入都保持在营收的13%-20%之间,其中,2019年度,阿斯麦投入了20亿欧元用于技术研发,占到净销售额(118.2亿欧元)的16.9%。

正是在ASML不断地研发投入、积极向外寻求资金、研发技术支持,并且带动下游客户共同投资参与,才最终推动了EUV技术的研发进程,成为全球唯一一家能够设计和制造EUV光刻机设备的独家垄断者。

光刻机的“窄道”,ASML的成功难以复制?

光刻机技术发展到今天EUV时代,已经进入一个全球化高度分工、前沿技术高度聚集、资本高度密集,甚至政治化高度博弈的局势。

首先,ASML早期的成功得益于荷兰半导体产业的基础实力和产业开拓者前瞻性视野的支持。ASML的技术基础来源于飞利浦的光刻设备研发部门,从1971年起飞利浦就开始了透镜式非接触光刻设备的研发。ASML能成立的另一原因,就是另外一个投资公司ASMI的传奇创始人,也是荷兰半导体设备开创者的Arthur Pardo。

(ASMI传奇创始人Arthur del Prado)

极富战略眼光的Parodo和从威廉·肖克利实验室里离开创业的Dean Knapic相识,获得了在欧洲开拓半导体市场的机会。连同先进的硅晶体制造工艺带回来的,还有就是硅谷的创业精神。

(威廉·肖克利和Dean Knapic<右一>在Shockley半导体实验室工作)

当时,由于成本高昂,技术问题等原因,飞利浦计划要关停光刻设备研发小组。正是在Arthur Rrado的坚持游说下,飞利浦才同意与ASMI成立合资公司,ASML才得以诞生。

其次,光刻机产业就是一个天然趋向垄断性的产业。由于高端光刻机的研发投入巨大、技术难度极高,而需求市场又仅限于为数不多的芯片制造企业。一旦某家企业提前实现技术突破和稳定量产,就会产生“赢家通吃”的局面,拿到下游芯片厂商的绝大多数订单,而落后者几乎再无能力实现技术突破。

第三,ASML的垄断也有着商业上的现实原因。事实上,主要半导体企业英特尔、IBM、三星等也曾想尝试扶持一家硅谷光刻机厂商来制约ASML,但最终以惨败收场。技术壁垒和有限的市场需求,决定了光刻机产业只需要一个高端光刻机供应商即可。如果同时并存两家或多家高端光刻机供应商,只会因为激烈的价格竞争而导致两败俱伤,延缓整个半导体产业的升级速度。

另外,ASML已经与上下游产业链,形成了稳定的利益共同体。特别是CCIP计划的提出,以接受股东注资的方式引入英特尔、三星、台积电等全球半导体巨头作为战略合作方,并给予股东优先供货权,从而结成紧密的利益共同体,在共享股东先进科技的同时降低自身的研发风险。这种利益共享,风险共担的方式更加巩固了ASML无可替代的垄断地位。

最后,ASML的长期发展,还得益于荷兰自身的外向型经济的区位优势,涵盖能源、机械制造、电子、船舶等发达工业体系,以及重视科研、教育和技术创新的基础条件。这些带给ASML优渥的技术设备优势、人才优势和开放性的外贸环境优势。

当然,除了自身优势之外,ASML的成功自然离不开整个西方半导体产业的扶持,美国政府和投资机构在其中扮演着至关重要的角色。在美国主导的《瓦森纳协议》体系和美国投资机构、核心技术研发等方面的制约下,ASML严格来说是一家同时受美国扶持和默许其“垄断地位”的企业。

所以,ASML的成功,本质上既是一场荷兰半导体产业创新突围的结果,完成一次从小到大,从弱到强的蝶变过程;又是ASML享受全球科技高度分工的结果,成为全球如此复杂的光刻技术链的整合者角色;同时也源于以美国为首的科技霸权的一次“合谋”的结果,ASML以其开放、合作的运营机制,充当其半导体上游高端设备链供应者的角色。

因此,ASML能够成就今天的光刻机霸主地位集合了复杂的商业、技术、政治的因素。ASML的成功,对于我国的光刻机产业的发展来说,也就既有借鉴意义,也有难以复制的关键因素。而具体有何可以学习之处,我们留待未来再讨论。