文丨赵 骐

来源丨零售氪星球(ID:LS-KXQ)

全品类扩张一直是围绕B2C自营电商的热门话题,几乎所有主流B2C平台都曾经或依然在进行不同程度的品类拓展。

全品类的优势是可以满足消费者一站式的购物需求,增加用户黏性。缺点则是不同品类对供应链、运营能力的要求不同,管理难度大,且需要大量资金投入。

“B2C电商通过自营进行新品类扩张时,采购成本、广告成本、初期运营成本都会高出不少,需经过以年为计的周期才能逐步盈利。”某业内人士如此表述。

目前来看,大部分B2C自营电商的全品类扩张之路并不顺利。早年的当当经不起亏损,全品类之路半途而废;京东在服饰领域的扩张遭遇天猫“二选一”的巨大阻力;唯品会同样受制于业绩压力,在拓展品类的道路上畏手畏脚。

相比之下,苏宁易购则走出了另一条路。这家以家电起步的零售商,近年来积极拓展母婴、快消品、百货等品类,并且取得了不俗的成绩。

4月17日,苏宁易购公布2019年年报。全年营收2692.29亿元,归母净利润98.43亿元。商品销售规模为3787.40亿元,同比增长12.47%。

在整体规模持续增长的同时,苏宁的营收结构也在发生变化。

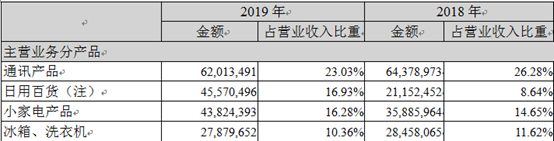

苏宁财报中“日用百货”品类包含了家居、母婴、美妆、百货及超市、生鲜食品等,可以被视为苏宁非家电类目发展状态的重要指标。

2019年,苏宁易购日用百货业务贡献营收455.70亿元,同比增长115.44%。尤其值得注意的是,该业务的营收占比达到16.93%,较2018年增加8.29个百分点,成为苏宁第二大营收项。

来源:苏宁易购2019年年报

苏宁全场景、全品类扩张之路始于2009年。此后数年,苏宁超市、红孩子母婴店、苏宁小店、苏鲜生等分别专注于快消品、母婴、生鲜等领域的业态先后登场,加速了苏宁全品类布局。

2018年,苏宁成立智能3C、大家电、大快消、生活家居四大营销事业群模块,优化资源调配,提高运行效率。

2019年初,苏宁对架构进一步细化,成立五大商品集团,分别为家电集团、消费电子集团、快消集团、时尚百货集团以及国际集团。

快消集团和百货集团的成立,显示出苏宁正在打破以往家电3C独大的局面。

与此同时,他们还通过收购坚持着自己的全品类扩张之路。2019年2月,苏宁收购万达百货37家门店;6月,宣布购入家乐福中国80%的股权。这不仅仅是2019年零售业最受瞩目的两笔交易,也是过去一年苏宁非电器收入加速增长的主要“功臣”。

苏宁对万达百货的改造可谓神速。2月12日宣布交易, 4月份37位万达百货总经理已经开始参加苏宁在南京总部的月度例会。5月,苏宁宣布将37家门店将被改造成集吃喝玩乐、购物为一体的“苏宁易购广场”。

改造后的苏宁易购广场建邺店

苏宁对万达百货的改造包括商场内品牌调整、配套设施升级、会员体系打通等。凭借在家电、母婴、生鲜、汽车、家居、影院等垂直领域的布局,苏宁正通过引入不同业态,优化消费者体验,提高到店频次,将原本单一的百货业态,向内容更加丰富的购物中心升级。

改造取得初步成效。在618期间,37家新更名的苏宁易购广场首次参战,累计销售金额达到7.5亿元,客流量超1700万。

从长远来看,借助线上线下同步发展的独特性,苏宁有望在不同场景的结合中,探索挖掘用户数据,打造更加智慧、体验更加丰富的百货业态,实现模式创新。

苏宁对家乐福的改造更引人关注。自去年9月完成股权交割后,家乐福随即在四季度实现了7年来首次盈利。

家乐福和苏宁原有业务的契合点主要是在供应链和流量的整合。

供应链能力不足原本是苏宁小店所面临的困境,而随着家乐福的8个中心仓加入苏宁物流服务网络,这一问题得到解决。

目前部分地区的家乐福和苏宁小店供应链已经打通。这提升了苏宁小店的供应链管理能力,并降低相关成本。以苏州为例,在接入家乐福供应链之后,当地苏宁小店的要货满足率大幅提升,单店单日销售额同比增长30%,毛利率也有所提高。

家乐福的弱势则在于线上流量不足,而这些恰恰是苏宁的强项。年报显示,截至2019年12月31日,苏宁易购注册会员数量为5.55亿,较年初增加1.48亿新用户。年度活跃用户规模同比增长20.5%,这一增速超过了京东的18.7%和阿里的11.8%。

整合之后的家乐福获得来自苏宁小店、苏宁易购的线上流量,比如家乐福小程序可以实现向苏宁易购的跳转。门店覆盖人群进一步放大。同时,小店、买菜等业务和家乐福共享资源(苏宁菜场预售的商品就全部共用家乐福的库存),通过更加深入社区的苏宁小店,实现了“小时达”、“半日达”等高时效配送服务。

我们认为,苏宁的全品类扩张之路远没有结束,非家电商品的营收将在2020年保持高速增长,营收占比有望再创新高。

首先,疫情推动生鲜、日用百货等必须品销量增长。数据显示,2月份家乐福到家业务订单增长412%,其中九成以上的订单都包含生鲜果蔬,家乐福同城配(半日达)也单周环比订单增长296%。

其次,由于是在9月完成并表,家乐福对财报的影响尚未完全显现。2018年,家乐福中国实现营收299.58亿元,这相当于苏宁易购2019年日用百货业务营收的66%。当家乐福被完全并入财报后,将进一步提升苏宁非电品类收入的比例。

此外,目前线上平台中非电器品类的商户占比已经提升至85.53%,更多类目的商家,必将带来更多元的商品。