踩中了“社交+电商”结合的风口,不仅诞生了像拼多多这样的C端电商公司,同时也诞生了一批服务B端能力的中台公司,微盟就是其中少有的上市公司。

3月17日,微盟集团(2013.HK)公布2019年财报显示,2019年营收达14.37亿元人民币,同比增长66.1%,超出市场预期;净利润达3.11亿元人民币,实现上市后的全面盈利;经调整EBITDA(息税折旧及摊销前盈利)为1.68亿元人民币,同比增长131.1%。

(制图:财报看公司)

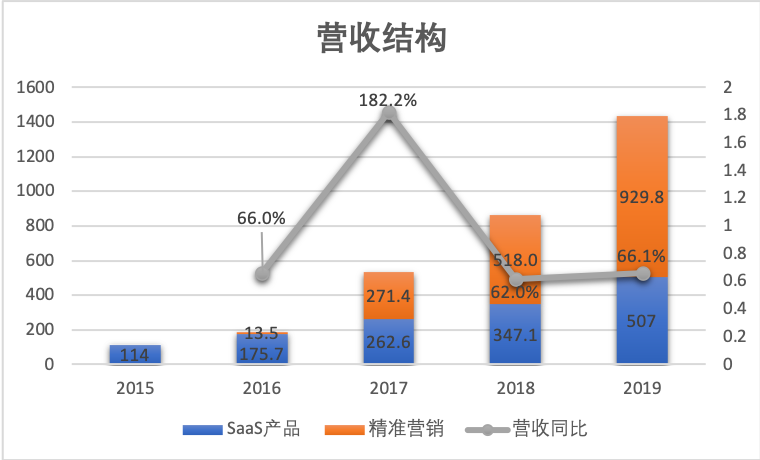

财报显示,2019年微盟实现总营收14.37亿元,较2018年的8.65亿元同比增长66.1%,增速高于2018同期的62%,说明微盟的营收盘子还在加速增长之中。

微盟的营收来源主要包括SaaS产品和精准营销两大核心业务。报告期内,微盟SaaS产品收入由2018年的3.47亿元提高到5.07亿元,同比增速为46.1%;精准营销业务毛收入由24.9亿元增长至52.8亿元,同比增长111.9%,精准营销收入达9.3亿元,同比增长79.5%。

(制图:财报看公司)

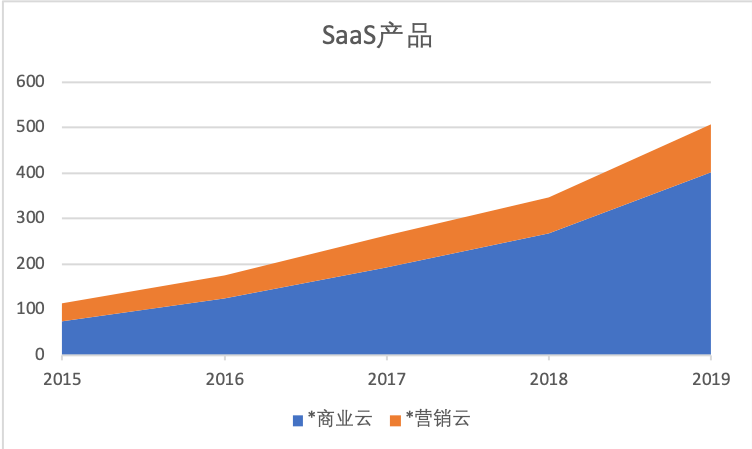

微盟成立于2013年,从SaaS产品起家,主要基于腾讯微信、公众号、小程序等提供去中心化的数字商业平台,形成了商业云 、营销云、销售云等业务板块,其中营销云收益包括于2019年的销售推收益人民币570万元。

数据显示,2019年腾讯的微信小程序达到3亿日活量,创造了超过8000亿的交易额,较2018年增长1.6倍,其中电商、零售行业呈现爆发式增长,这直接助推了微盟集团SaaS产品的业绩录得大幅增长,成为目前国内众多SaaS厂商中少数已实现盈利的企业之一。

(制图:财报看公司)

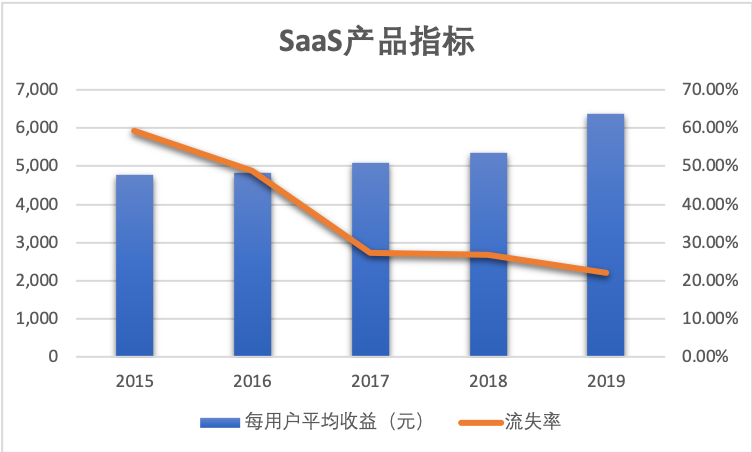

截止2019年底,微盟SaaS产品付费商户总数为7.95万,全年新增2.92万付费商户。由上图可以看到,付费商户流失率在逐年降低,2019年的流失率为22.20%,远低于2015年的59.20%。SaaS产品的ARPU(每用户平均收入)也在逐年提升,2019年提升至6373元,较2018年同期的5365元增长达18.8%。

付费商户的流失率降低,ARPU快速提升主要是由于微盟在2019年成功切入线下大客市场,SaaS产品高端用户增加为公司带来较高利润和稳定长期的发展。财报披露,截至2019年12月31日,微盟集团智慧零售商户数量达到1101家,收入占SaaS总收入8.8%,其中品牌商户达到217家,ARPU 12.5万元。其中,微盟合作的品牌商户包括联想、梦洁、林清轩、卡宾等知名连锁零售企业。在餐饮板块,微盟集团的智慧餐厅解决方案亦服务众多线下知名餐饮品牌。

线下大客市场的策略让微盟的付费用户结构从微小客户向中大型转移,因为大客户付费意愿强、生命周期长且相对稳定,从而提高SaaS产品整体续约率。

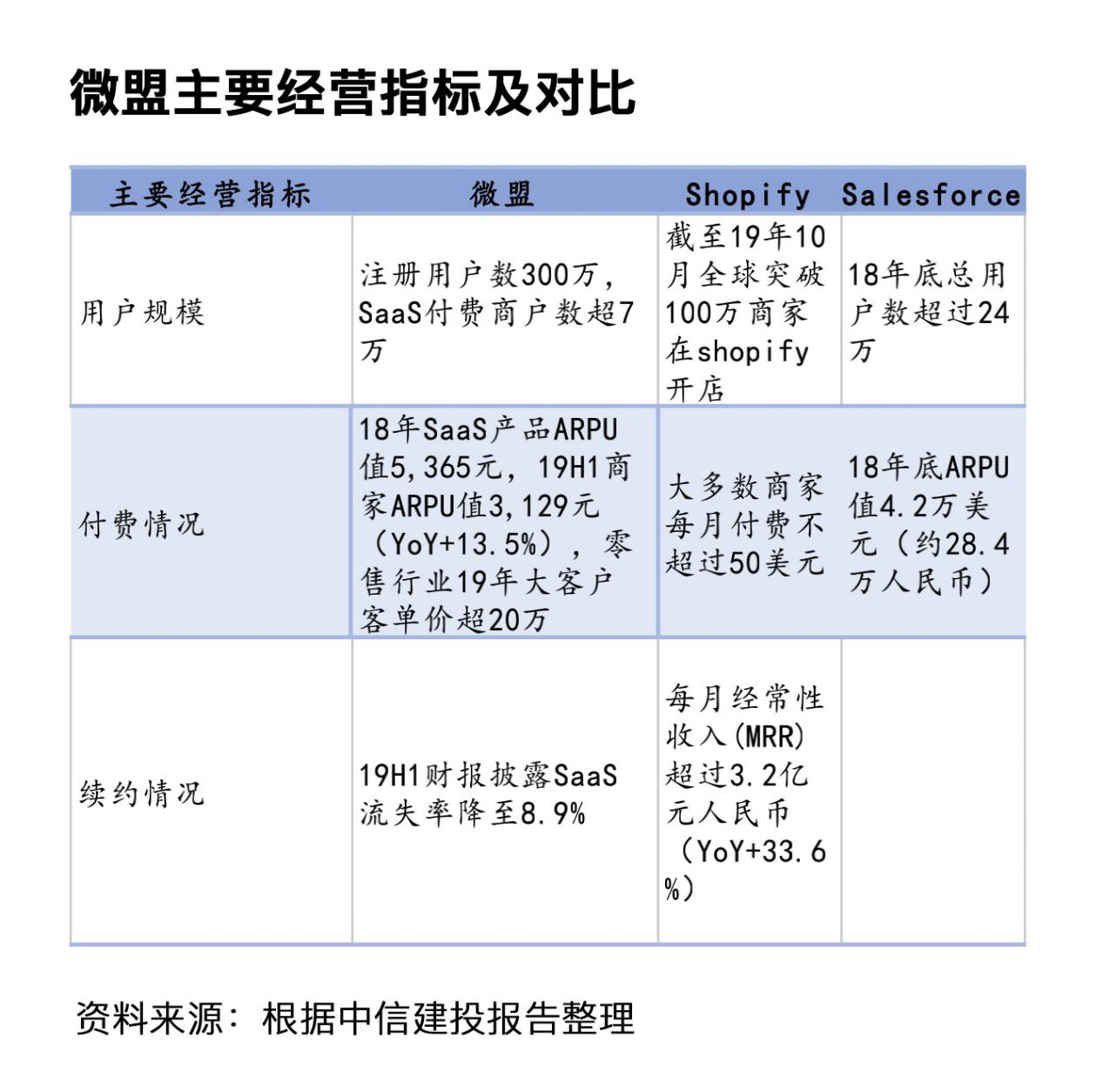

在中信建投证券的一份研究报告中,可以看到SaaS开创者Salesforce的一组付费商户数据,2018年底,其用户规模超过24万,ARPU值4.2万美元(约28.4万元人民币)。Salesforce也曾经历了由中小客户向大客户发展的阶段,通过四个不同的付费阶梯25美元~300美元/用户/月,满足不同规模客户的需求。

过去几年中国SaaS厂商普遍存在的痛点是,中小企业更倾向于免费产品,付费意愿有待激活,中大型企业习惯于定制化项目的服务模式,对标准化SaaS产品的积极性有限。相比较国内的SaaS公司, ARPU值上千的企业,其付费用户规模基本在7至14万。不过,这种情况已经在逐渐改变,中信建投证券称,“考虑到国内 SaaS 业务布局时间较短和微盟的销售优势,付费用户规模将保持相对较快的增长趋势。”

(制图:财报看公司)

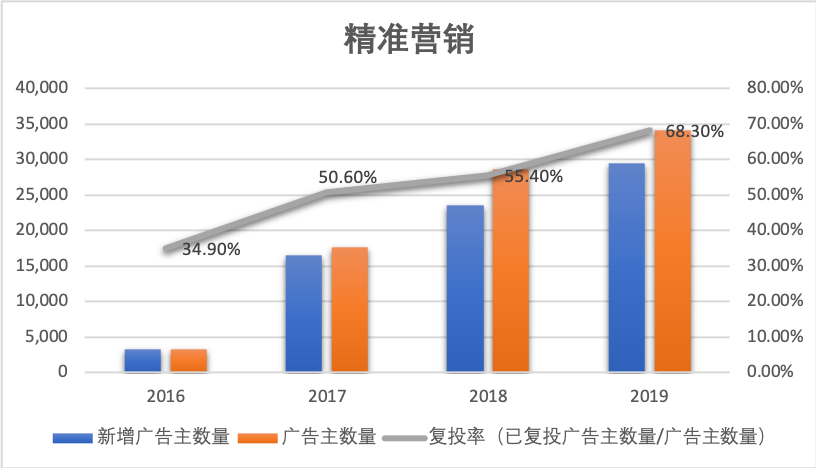

报告期内,微盟集团为3.4万余名广告主提供精准营销服务,其中复投率(已复投广告主数量/广告主数量)也逐年提升,从2016年的34.90% 增长至2019年的68.3%。

(制图:财报看公司)

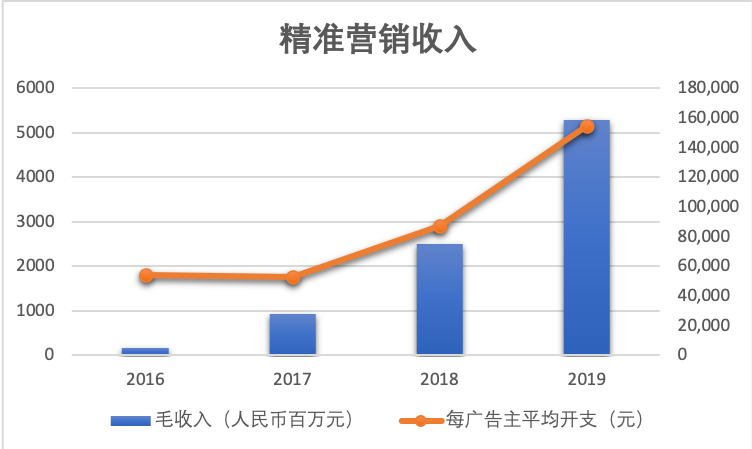

2019年,每广告主平均开支15.47万元,同比增长77.4%,远高于2016年的5.4万元。而随着广告主数量的增加,和每广告主开支的提升,微盟精准营销的毛收入,也从2016年的1.7亿元,增长至2019年的52.8亿元。

2016年,微盟开始布局精准营销业务,拿下了腾讯的广告商代理权,获得腾讯广告颁发的多个重点区域牌照、行业牌照和KA全国牌照,后又逐渐开拓百度、知乎、字节跳动等平台。

在2019年中国广告市场需求疲软,行业景气度欠佳的情况下,微盟集团通过深耕垂直行业和区域市场的策略,不断扩展营销渠道,使得业务继续保持增长。

2019年,微盟与腾讯广告展开多方面合作,双方共同推出‘腾盟计划’赋能直营电商,并在微盟上海总部成立了首家腾讯授权区域营销服务中心。另外,微盟还加强了更多的媒体流量合作,提高了流量供给,成为新的增长点。另外,随着短视频营销的火热,微盟还成立了短视频中心,为广告主进行短视频创意形式投放。

微盟集团表示,未来公司会以线下大客作为持续增长引擎,通过高客单价、高收入占比、高稳定度来不断提升公司付费商户的生命周期价值和留存效率,保持ARPU值15%左右的增速,进而推动整体业务的高增长。同时,在精准营销方面,微盟集团将继续开发腾讯以外的渠道,保持精准营销业务的快速发展,以精准营销作为公司的变现方式,支持SaaS业务的长期成长。

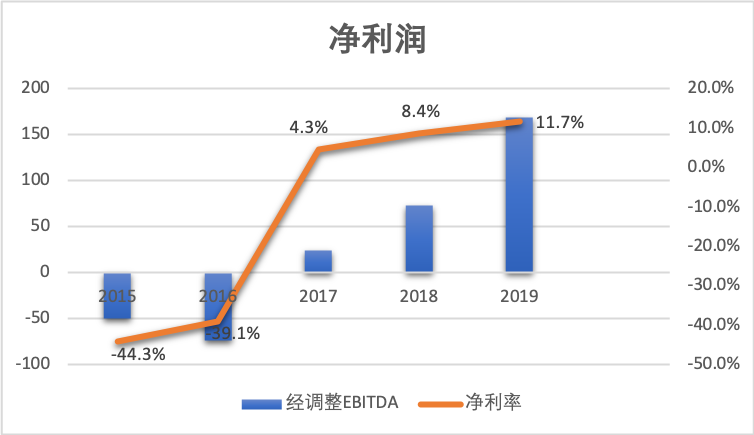

微盟2019年净利润达3.11亿元,实现上市后的全面盈利;经调整EBITDA(息税折旧及摊销前盈利)为1.68亿元,同比增长131.1%。经调整净利润为0.77亿元,同比增长52.1%。

(制图:财报看公司)

由上图看到,经调整EBITDA(息税折旧及摊销前盈利)的利润率在不断提升,2017年首次由负转正,2019年提升至11.7%。

盈利背后,主要是销售成本的控制,与营销费用率的大幅下降。

(制图:财报看公司)

(制图:财报看公司)

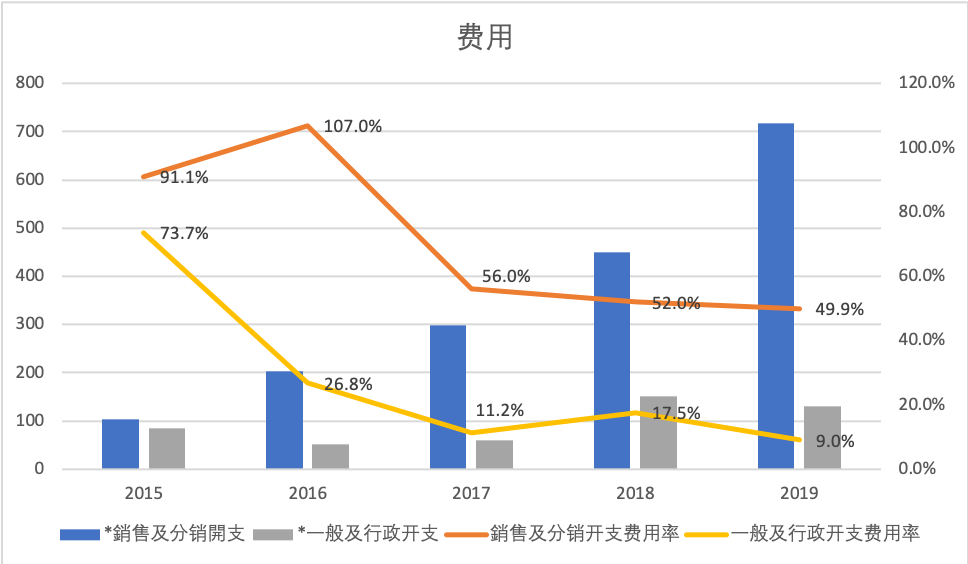

2019年销售及分销开支为7.17亿元,同比增加59.4%,主要是由于:第一,销售及营销人员于2018年下半年有所增加, 其年化成本效应导致销售及营销人员的员工成本由2018年的2.43亿元增加至2019年的3.997亿元,第二,销售SaaS产品的合约获取成本由 2018年的1.506亿元增加至2019年的1.978亿元,第三,租金及物业服务费由2018年的2830万元增加至2019年的5400万元,第四,首次公开发售有关的广告及营销活动导致的营销及推广成本由2018年的1730万元增加至2019年的4920万元。可以看出,部分费用(广告营销)将在下个财报统计周期时有所降低。

由上图可以看出,微盟的营销费用率在近三年逐渐降低,从2017年的56%,至2019年的49.9%,可以看到运营在逐渐精细化,效果在不断提升。

科技行业创业很讲究“风口”,其实就是一种借势而行。站在正确的赛道上,就意味着做正确的事。

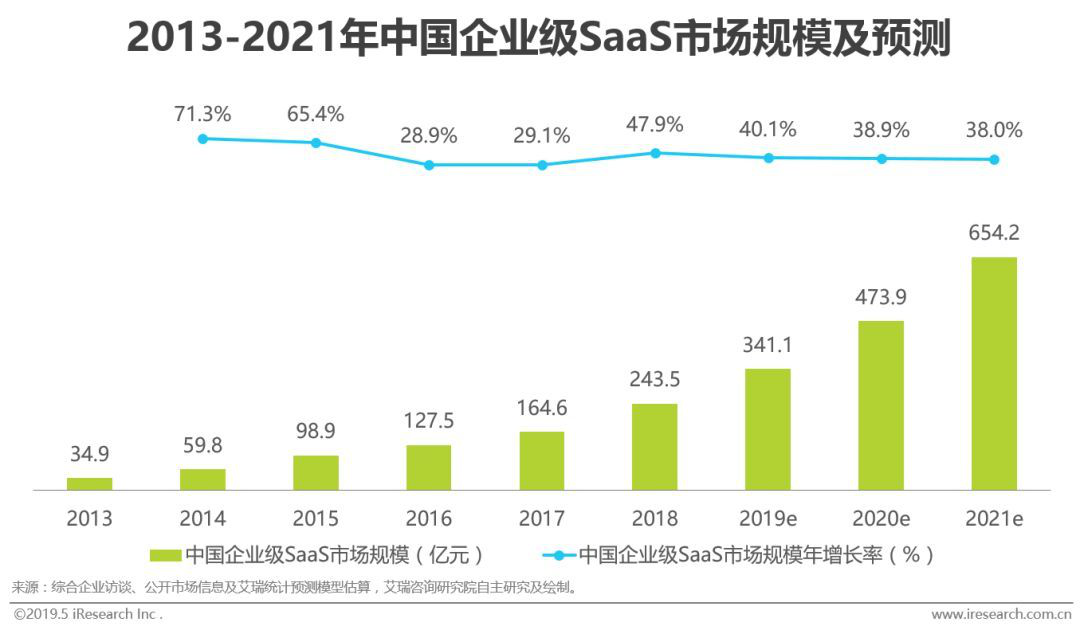

艾瑞咨询报告显示,2018年中国企业级SaaS市场规模为243.5亿元,较上年增长47.9%。预计未来三年内中国企业级SaaS市场将保持39.0%的年复合增长率,到2021年整体市场规模将达到654.2亿元。

艾瑞咨询报告显示,2018年中国企业级SaaS市场规模为243.5亿元,较上年增长47.9%。预计未来三年内中国企业级SaaS市场将保持39.0%的年复合增长率,到2021年整体市场规模将达到654.2亿元。

2018年中国业务垂直型SaaS市场规模达到140.2亿元,同比增长42.1%。其中,CRM SaaS市场最大,约占业务垂直型SaaS市场的20%,而微盟切入的也是CRM 这块儿最大的蛋糕,切入口又是“社交+电商”风口。

在一个正确的赛道下,如何用最快的方法占领这块儿赛道,自身业务实力是一方面,能利用资本能力,通过重组并购快速整合业务,也是相当关键的一步。

Salesforce就具有强大的战略投资和并购重组能力。在2009年间,Salesforce成立了战略投资集团Salesforce Ventures,重点于企业服务的上下游,包括应用开发商、集成商、实施服务商,这点非常契合其 SaaS生态战略。据财报披露,截至2019年1月31日,存续的投资组合包括对 235 多家私营公司和6家上市公司,主要由独立软件供应商和系统集成商组成, 投资金额从10万美元到1亿美元不等,其中21 笔投资额超过1000万美元,被投的明星企业包括BOX、Zoom、Twilio等。

微盟集团也深谙这一点。在2019年初上市之后,微盟加快对垂直行业的并购和投资的脚步,先后通过投资杭州达摩公司加深在智慧零售板块的协同,成立两只产业基金——微盟软云产业基金和南京华映微盟基金,围绕企业级SaaS服务、数字营销等相关领域展开投资。今年2月,微盟集团正式宣布拟认购餐饮SaaS服务商雅座63.83%股权,进一步完善微盟集团的智慧餐饮SaaS业务布局。据悉,智慧零售、智慧餐饮等垂直行业仍将是微盟集团2020年的布局重点。

据中信建投证券对微盟的盈利预测,SaaS 业务预计2020 年收入为7.2 亿 元,同比增长 43%。预计2020 年 SaaS 业务 ARPU 值为 7280 元,同比增长 15%;精准营销业务预计2020 年广告毛收入为 80.1亿元;2020 年净利润达 3.4 亿元,预计来自非腾讯渠道的广告收入占比提升至 30%-35%。综上,预计微盟2020 年将实现营业收入为 20.8 亿元,经调整净利润为1.56 亿元。