一直以来,“做中国人自己的XXX”这一句式,总是能穿透行业壁垒在大众舆论层面引发共振。芯片便是个中代表,从当年的汉芯和方舟事件,到如今中兴和华为先后承压,20 年依旧意难平。

成就不能说没有。借着巨大的人口红利,国产手机在应用创新层面实现了弯道超车,短短几年就积累起巨大的市场优势,并以此作为资本向芯片这一基础技术领域加码。

但套用一句俗话是,没有比较就没有伤害。做得好的,比如华为海思已经有了和高通在高端产品掰掰手腕的实力;做得差的,小米松果在三年前将澎湃S1 装进小米5C 后便杳无音信。

想必任谁都知道,手机芯片是个坑了。华为、小米踩坑也便罢了,OPPO 也要来掺一脚。

大概做一下事件回顾。先是 2 月 16 日晚间,36 氪报道 OPPO CEO 特别助理发布了题为《对打造核心技术的一些思考》的内部文章,其中就提出了涉及软件开发、云,以及关于芯片的“马里亚纳计划”,其后便在数码科技圈子内引发了热议。

到了 2 月 18 日,OPPO 官方针对报道进行了回应,称“核心策略是做好产品,任何研发投入都是为了增强产品竞争力和提升用户体验”,算是对这一传闻进行了正面肯定。

相较于计划本身,外界对于“马里亚纳”这一命名的兴趣并不亚于前者。以目前人类已知海洋最深处“马里亚纳海沟”命名,至少表明 OPPO 并没有低估“造芯”这件事的难度。

那么问题来了:为什么有这个计划?又为什么选择这个时候?

“充电 5 分钟,通话两小时”,解决了手机续航问题的 OPPO,其实正在面临品牌和企业层面的续航问题,我当然不是说全球第五大手机厂商 OPPO 来到了悬崖边上。

但如果将 TOP5 厂商做一下梳理的话可以看到,三星有Exynos、华为有海思麒麟、苹果有A系列、小米的松果至少也做出了产品,唯独 OPPO 在自研芯片这一环还是个零。

而配合其同比增长就更有意思了,超两成市场的三星依然还能维持微弱的正向增长,后面则有华为以两位数紧追。苹果颓势老生常谈,小米亦能录得 5.5%,而 OPPO 增幅已不足 1%。

这串数字意味着什么?在大盘已经只有 -2.3% 的增幅的前提下,华为、小米这类增幅更大的厂商将极有可能接着惯性进一步吃掉更多份额,首当其冲自然是份额、增速都不占优的 OPPO。

换句话说,没有自研芯片能力的 OPPO 极有可能跌出 TOP5。不过,这仍然没能解释清其背后的内在逻辑,也就是:补上了自研芯片这一环能提升 OPPO 的竞争力吗?

在《创新者的解答》中,克里斯滕森就曾为企业推动颠覆式创新开出的药方:选择合适的生产架构。所谓生产架构,大致分为模块型与整合型。其中,整合型由一家完成绝大部分甚至全部核心环节,由此得以破除价值网的束缚实现差异化与创新,更适合行业成熟期。

所以,要回答上面那个问题,华为就是一个典型的案例。比如去年的旗舰 Mate30 Pro,就借着自研 SoC 不仅成为了最早的一批支持 NSA/SA 双模 5G 的旗舰机型;而重要的是,在 IC 设计领域,自主研发微架构才是实力的体现,海思从麒麟950 就开始了加码;

这才有了 Mate30 借着 ISP5.0 强劲的吞吐性能强化了影像性能,实现了 7680帧慢动作、支持定义单帧曝光参数的4K延时摄影、更强的超暗光降噪等功能,极大地将“长板”拉得比对手更长。

也就是说,在存量市场的竞争之中,对于软硬件结合的需求进一步提升。单是依靠原有的“硬件采购+软件创新”已经很难实现品牌溢价,更会在研发量产节奏上受制于上游芯片厂商。

实际上,OPPO 向上游领域的探索并不是无迹可寻,

最早甚至能追溯到 2017 年。彼时,OPPO CEO 陈明永和段永平先后入股芯片公司雄立科技。后者创始人为国家“千人计划”专家,团队成员则大多来自华为、思科等。但最终没有下文,只是在同年底,于上海又成立了“上海瑾盛通信科技有限公司”。

转到 2018 年 9 月,上海瑾盛将“集成电路设计和服务”纳入经营项目。随后的 11 月,OPPO 宣布与 6 家厂商签订 VOOC 闪充专利许可协定,其中 4 家是芯片设计公司,OPPO 明显加速。

在 2018 年底的 OPPO 首届未来科技大会上,创始人兼 CEO 陈明永也曾表示:“OPPO 明年研发资金投入,将从 40 亿提高到 100 亿,并在未来逐年加大投入。”

这一点的确体现在了 2019 年的动作上。1 月,OPPO 加入 WPC 无线充电联盟;8 月,集微网就曾报道:多位芯片行业从业者透露,“OPPO 最近发布了很多芯片设计工程师的岗位,他们在上海成立了一个公司,从展讯、联发科挖了一批基层工程师。”,

而知乎亦有不少芯片行业用户在同一时段表示拿到了 OPPO 条件优越的 offer;11 月,则有荷兰科技媒体 LetsGoDigital 报道,欧盟知识产权局已经通过了“OPPO M1”的商标申请,其说明显示范围包括芯片集成电路、半导体芯片、用于集成电路制造的电子芯片、智能手机。

可以看出,OPPO 进入自研 SoC 的决定并不算冒失,而是一边建设研发团队,一边在试图通过标准、专利进行生态布局。

既然聊到“中国芯”,那么就必然绕不开华为和小米。而在我看来,他们又恰好代表了国产手机厂商发力自研 SoC 两种出发点:远虑和近忧。

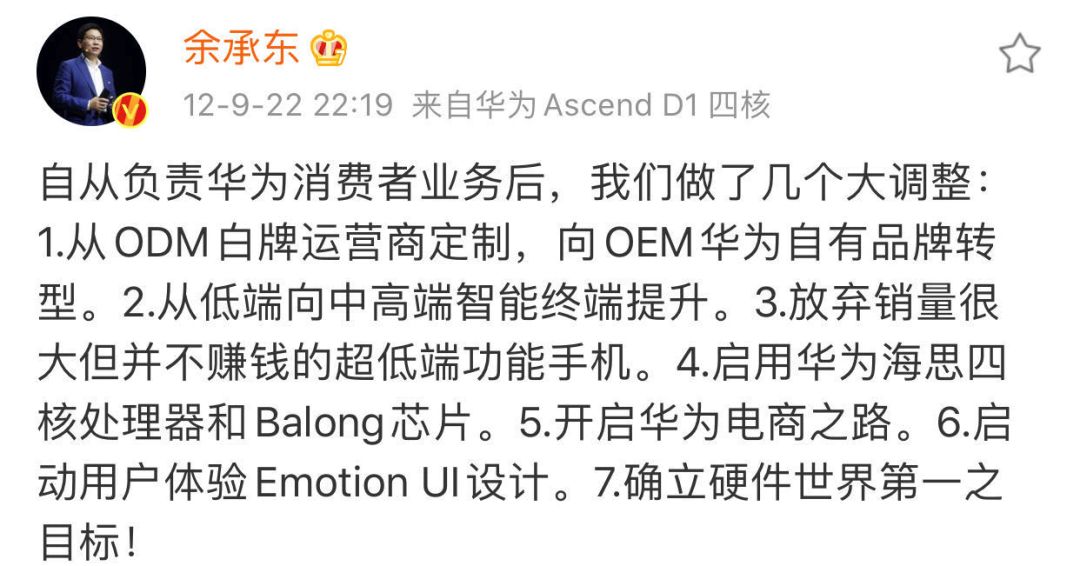

在我看来,华为属于典型的远虑,且不说后来的“备胎”。2012 年 9 月 22 时,余承东的这一条微博就很有代表性,直接指出了华为自研 SoC 的具体的几个调整:

在那之前,华为手机业务其实属于典型的鸡肋:尽管能排进所谓“中华酷联”,但本质上是靠着与运营商的深度绑定;而此前的海思,尽管在芯片行业有所收获,但更多集中在安防芯片领域。

所以“远虑”就体现在,放弃了稳定的市场,不成功便成仁。在 K3V2 差评如潮的情况下,依然强行以巨额成本在高端产品力推自家处理器,才逐渐在麒麟910、麒麟920 等慢慢赢回口碑。

当然,这的确离不开高通同期产品表现拉胯为其赢得的窗口期,以及当时本就处于混战期市场情况;但是主要还是得归功于,坊间传闻的十余年间总计超过 4800 亿元对于研发的巨额投入,将 SoC 一直维持战略层面。

而小米则更多考虑的是近忧。第一款搭载澎湃处理器的 小米5C 于 2017 年 3 月 3 日开售后,于当年 10 月从官网下架,生命周期不过七月。从此,澎湃处理器再也没能出现于小米手机中。

松果的新闻最后一次出现在小米的官方渠道,则是 2017 年 11 月的小米 IoT 开发者大会上。当时松果已经在 NB-IoT 模组的产品路线中,预计 2018 年 Q2 发布,但这款产品至今没有下文。

然后是 2019 年 4 月 2 日,小米集团组织部宣布了旗下芯片公司松果的动向,与新一代 SoC 无关,而是松果电子团队迎来重组:部分团队分拆组建新公司南京大鱼半导体并独立融资。

当时官方的提法是“为了配合公司 AIoT 战略加速落地”;但在 2017 年 11 月的中美企业家对话中与高通达成了意向备忘录,将在三年内采购金额为 120 亿美元的零部件,这很大程度上让本就在研发屡屡受挫松果又进一步错失了市场空间。

简而言之,“造芯”之难。一方面在于技术,SoC 之难,不仅是 CPU,更在于基带;华为有通信的底子,小米则依赖于联芯的深度绑定,强如苹果都不得不借力于高通,甚至于收购口碑扑街的英特尔基带部分才敢启动自研,这是为远虑。

而另一方面在于市场,上游基带厂往往亦是 SoC 厂,例如高通就有“买基带送CPU”的梗,从商业层面便是排斥单卖基带的;一旦有不信邪的,往往会被高通“卡脖子”,以将芯片首发交给对手、控制供货量等方式作为惩罚,这是为近忧。

最后,说回 OPPO“造芯”这件事。目前能够听到的有两种声音,一种是喊口号式的,将什么“国之栋梁”、“勇气可嘉”之类的标签往 OPPO 身上贴;另一种则是唱衰型,认为芯片是个无底洞。

其实无论哪一个,都不太对。不少高呼“中国芯”的人,似乎总是有一个误解,就是只要不惜一切代价重金投入,就一定能打造出一颗完全自主的芯片。

但回溯一下半导体发展史便不难发现,半导体行业存在一个集中度不断提高的趋势。统计数据显示,2001 年时,全球顶尖的芯片厂商还有多达 29 家,如今已晋升 5 家。

其余二十多家去哪了?以 X86 为例,Transmeta、Cyrix、VIA 等公司都一度占据不小的市场份额;哪怕 IBM、英特尔也曾推出不少在研发与市场双重扑街的产品。芯片研发生产投入越来越贵,技术壁垒越来越高,最终自然成为了大公司的游戏。

这就半导体行业的规律:现有的流程、生态与格局,是在大量项目不断失败,在技术和市场上不断试错之后,才一步步摸索出的方向,这背后必须伴随巨额研发生产投入。

至于汉芯、方舟乃至小米松果这样的事件在美、日、韩更是不知凡几。正是有大量这样的“前浪”被拍在了沙滩上,才让“后浪”有了有一条打磨成熟的设计、制造、封装、测试的路径。

一次失败的流片、返工,意味着前期所有的投入打了水漂。所以,在半导体行业内,开发流程才是公认的最大的财富。科学严格的开发规范与流程,是积累经验加速研发的核心。

之所以半导体行业诞生不过短短数十年,就已经成为了消费电子、互联网/移动互联网、IoT 等诸多产业的“底座”,就是因为其通过残酷的优胜劣汰机制不断洗牌的同时,为行业提供了大量的经验、案例,才使得留下来的最强的企业竞争力不断提升。

所以没有自研 SoC 并不奇怪。这就跟国外乒乓球打不过中国队一样,体系问题。

显然,更合理的路线,不是非要从头开始绕过重重专利。而是像半导体行业的头部一样,该交授权费交授权费,该学习学习。比如,如今势头强劲的海思麒麟,一样老老实实给 ARM 交钱。

然后在此基础上,逐步积累经验,抓住关键节点再寻求机会。比如,华为海思的自主架构就是将影像作为突破口,从麒麟950 开始集成自研的 ISP 使其实现了从底层提升成像素质,最终将华为旗舰的拍照推到了全球第一阵营,有了以市场反哺研发的底气。

对于此时的 OPPO 而言,自研 SoC 也并不算晚。

当年,德州仪器被基带拖死最终退出 SoC 市场时,有一个重要的背景在于,彼时移动互联网处于萌芽期,通话等基础通信性能需求极高,很难看到其他的突破口。而到了华为开始,移动互联网的发展,拍照分享刚需进一步上升,某种意义上为海思营造了一个了可以超车的“弯道”。

对于 OPPO 而言,或许是靠着相对更高的溢价和近 1.2 亿出货量,与高通进行基带的合作。然后借着 5G 这一波技术浪潮,催生而来的高清音视频红利,基于以前在蓝光机层面积累的音视频的优势突围。以目前上海瑾盛已经申请的各种音视频专利来看,或许正是如此。

说远一点,贴吧之父俞军提出过一个“用户价值公式”:用户价值 = ( 新体验 - 旧体验 ) - 替换成本。换言之,只要新体验带来的体验升级足够大,总是能给用户带来重组价值的,至少在这一点上,5G 的想象空间还很大。