@新熵 原创

作者丨金银 编辑丨伊页

在刚刚过去的双十一电商大促中,尽管各大平台都没有公布具体的GMV数字,但从对外公布的只鳞片甲中,消费者逐渐开始选择品牌溢价相对较低的高品质国产品牌,此趋势在不同渠道均有体现。

以京东为例,美妆国际大牌、国货品牌、产业带中小商家均在京东11.11期间取得了亮眼成绩。其中,珀莱雅、HBN、溪木源、优时颜、三生花等239个国货美妆品牌成交额同比增长均超100%。

在抖音双十一期间,数据显示,在护肤品类,薇诺娜、自然堂和HBN三大国货品牌位居“双11护肤品预售首日销售排行”前五名。

天猫双11美妆销售额榜单中,在TOP20榜单中,国货品牌占据七个席位,珀莱雅、薇诺娜、自然堂、花西子、至本、百雀羚、HBN均位列TOP20榜单。

在一众平台公布的国货美妆品牌信息,可以发现一个熟悉的字眼,诞生于2019年的新锐功效护肤品牌HBN,凭借看得见的真功效,和超高的用户回购率,持续三年引领全网口碑。

在一众老牌护肤品牌中,HBN是如何快速崛起的,想必这是不少人心中的疑问。

公开资料显示,HBN取自Honeymate Beauty Naturalism三个单词首字母,是深圳市护家科技有限公司旗下的护肤品牌,始创于2018年,是“国内A醇抗衰老的开拓者”。

HBN品牌创始人姚哲男,毕业于英国UCLan大学,2014年创立Honeymate,2018年成立HBN护肤。

在2018年以前,国内护肤市场还是“概念添加”和“基础护肤”的天下,高端抗老赛道长期被国际大牌强势占据,国产毫无存在感,绝大多数国人早就习惯了高价海淘“洋品牌”,不相信国产品牌的“吹嘘”。

正因此,长达数十年来,几乎没有国产品牌会选择功效抗老这条高风险高成本、却几乎看不到收益的路。

但姚哲男却不怕“群嘲”,毅然决定要做第一个吃螃蟹的人,不惜一切代价死磕“看得见的真功效”。为此,和研发同事辗转跑遍了中国、日本等多地科研实验室,在不断摸索推进研发方案。

直到在2019年以“HBN为核心产品经理+前资*堂专家团队+国内ODM厂”三方共创的形式,突破性地推出市面首款“看得见的A醇”。

这也是第一次有中国品牌突破了普通A醇固有的刺激不耐受、易失活两大难题,让高功效和温和并存,并大幅提升了A醇类产品的使用体验。

2019年成分党兴起、医美渗透率提高,“早C晚A”护肤理念兴起,同年8月,HBN推出A醇类新品:视黄醇塑颜精华乳+ HBN视黄醇紧塑赋活晚霜,在“早C晚A”护肤理念兴起趋势下得到广泛传播。

凭借更挑剔的抗老护肤体验,最终越来越多消费者感受到了“功效抗老”的力量,HBN也因此收获了数百万A醇用户的口碑和认可。

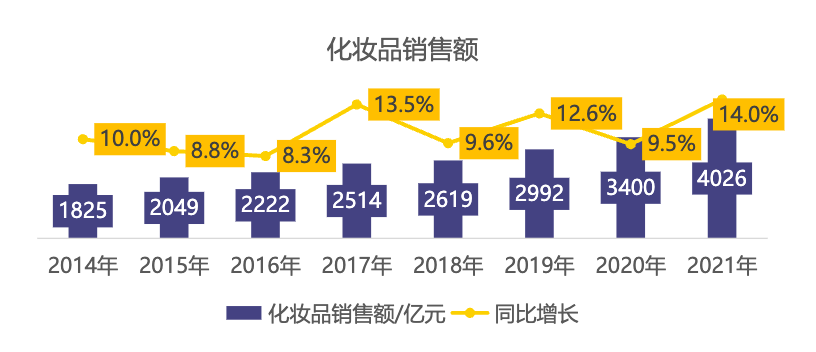

眼下,随着我国居民消费水平不断提升,促使我国人均化妆品零售额快速增长,2021年化妆品销售总额较2020年增加了625.8亿元,同比增长14.0%。

当前消费者已形成较为全面且专业的美容护肤意识,引导着化妆品产品不断加速迭代推新,也不断地驱动化妆品行业飞速发展,HBN有望在该趋势下腾飞。

由于财务数据的敏感性,一般非上市公司的数据较难获得,因此可以采用对标估值法,即以同行业公司的估值进行对标的企业的估值,给予公司同样的市盈率或者市销率等估值水平指标。

这里拿上市公司贝泰妮旗下的薇诺娜来对标。 综合今年抖音平台双十一首日预售榜单表现、淘宝旗舰店HBN与薇诺娜产品销量表现等数据,HBN有机会贴近薇诺娜发展势头。

且解数咨询数据显示,近3年A醇销售额达36.82亿元,2020年销售额9.48亿元,2021年销售额14.52亿元,同比增长53.15%,市场仍处在高增长,而A醇行业TOP品牌中HBN保持在行业TOP前三。

根据贝泰妮年报数据可知,薇诺娜为营收贡献了98%的力量。贝泰妮2021年全年营收超过40亿,来自薇诺娜的营收接近39亿。如果贝泰妮2022年继续保持增长势头,全年来看,作为收入支柱的薇诺娜很有希望在今年营收突破40亿大关。假设2至3年后,HBN能贴近薇诺娜的发展态势,届时营收有机会达到甚至超过40亿元。

假设按照行业净利率约15%(截至三季度,美妆股票净利率排名中,马应龙净利率达到16.68%;珀莱雅净利率为14.64%;华熙生物净利率14.46%)估算HBN净利润,可得6亿元。

综合Wind数据,近期美容行业PE-TTM为41.56倍,位于历史分位 8.68%,倘若PE取35倍来算,那么2年后HBN也有210亿元的估值。

此外,关注其融资情况,有意思的是,这家在国货美妆抗老领域的黑马,背后同样与另一家与“美”相关的公司有关。

去年初,HBN完成天使轮投资,厦门美图网络科技有限公司(美图秀秀关联公司)成为投资人之一。企查查信息显示,此次投资后美图占股28.2%。

对于美图来说,单这一项投资未来几年可能达到210亿元,也就是说,美图持有的投资估值在未来几年,很有机会超越美图最新截止的市值50.74亿港币。

无巧不成书,就在11月18日,美图公司涨23.66%,股价重回1港元上方,且创下近3个月新高。如果说此次暴涨或受隐性投资收益的影响,那么从长期的投资角度来看,还需要关注美图的基本面如何?

从美图公司日前发布的2022中期业绩来看,上半年公司营收达到9.71亿元,同比增长20.5%,经调整归属母公司拥有人净利3600万元,同比增长7.9%,美图已实现连续5期盈利。

财报中,美图收入主要来自五方面:在线广告、VIP订阅业务、SaaS及相关业务、互联网增值服务、IMS及其他。

最亮眼的是VIP订阅业务和SaaS及相关业务上。 报告期内,美图VIP订阅业务收入达到3.392亿元,同比增长61.4%,超越在线广告业务成为公司最大的收入来源。

此前,广告作为美图主要的收入来源,这几年,会员制变现业务收入占比越来越高,成为公司第一大营收来源带动整体收入的增长,确实有一定的结构性意义。

数据显示,2022H1美图付费订阅用户数超过500万,以总月活数2.409亿来计算,付费转化率进一步提升至2.1%,较2021年1.7%有所提升,这说明通过公司对客户的精准运营,未来付费渗透率有很大提升空间。

而在SaaS业务上,2022年上半年,美图SaaS及相关业务首次单独披露业绩,收入同比增长1542.3%,增长至人民币2.266亿元。现阶段,SaaS及相关业务正在成为美图的“第二增长曲线”。

此外,在市场最为关注月活基数上,财报显示,在2021H2、2022H1节点内,美图月活分别为2.306亿、2.409亿。也就是说,美图的MAU增速正在重新向上,这无疑是十分喜人的。

具体来看,根据QuestMobile数据显示,2022年上半年,美图公司旗下美图秀秀、美颜相机分别蝉联图片美化和拍照摄影赛道用户规模NO.1应用,入选“TOP50赛道用户规模NO.1”。

财务数据的提质,加之月活数据的回升,似乎都在向市场传递,美图的基本面早已发生改变。

无论是美图的隐性投资收益(旗下投资未来2年的估值可能会超过美图今天的估值),还是美图财报中基本面改善,作为业务、盈利状况都比较稳定的细分赛道龙头公司,当下,美图的价值并未被真正重视。

当然,这种表现在股市中比较罕见,即困境反转型股票:

由于行业或其他各种因素,导致公司经营陷入困境,股价低迷,但当公司的经营业绩出现拐点、业绩走势出现反转,而市场投资者仍没有发现相关变化。致使公司股价依然低迷,公司价值被严重低估。

眼下,随着经营情况越来越明朗,经营业绩好转被证实,美图公司价值也将逐渐被市场认知到,对于投资者而言,必须认清哪些重要的信息未被市场充分定价,此次股价大涨就是一次契机。

总的来说,此次由于国货美妆黑马HBN的强势崛起,间接引发对美图公司的关注。市场还未充分认识到美图的价值,美图被严重低估,但随着增长逻辑和业绩的持续兑现,美图势必获得应有的认可。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。