导语:随着消费环境的遇冷,品牌内卷,产品力将会是竞争的核心。

文:lichengdong1984

来源:东哥解读电商

4月8日,城市户外品牌蕉下向港交所递交了招股说明书,拟主板挂牌上市。招股书显示,蕉下去年营收超24亿元,经调整的年内净利润为1.4亿元。

业绩一览

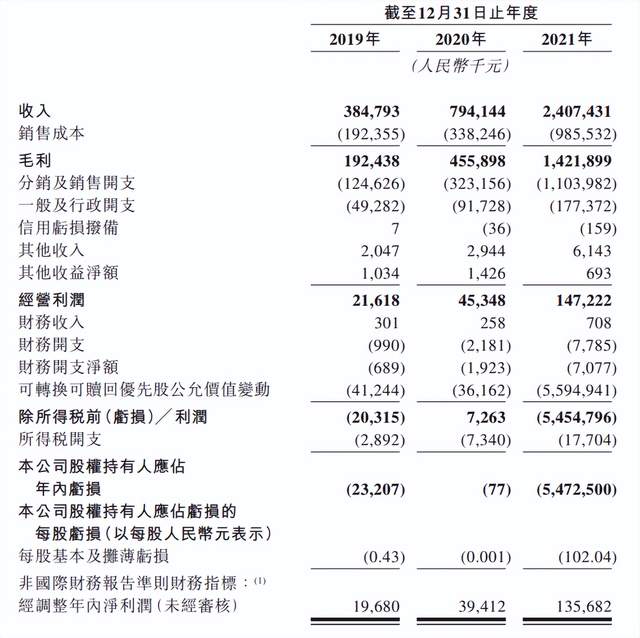

2021年蕉下营收24.07亿元,同比增长203%。2019年、2020年蕉下营收分别为3.85亿元、7.94亿元。

2019年、2020年及2021年销售成本分别为1.92亿元、3.38亿元、9.86亿元。分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元;一般及行政开支分别为0.49亿元、0.92亿元、1.77亿元;信用亏损拨备、其他收入、其他收益净额共计0.03亿元、0.04亿元、0.07亿元。

最终经营利润分别为0.22亿元、0.45亿元、1.47亿元;2021年除所得税前的亏损为54.5亿元,主要是由于可转换可赎回的优先股公允价值变动带来55.95亿元亏损所致。非国际财务报告准则下,经调整年内净利润分别为0.20亿元、0.39亿元、1.35亿元。

营收24亿元,营销费用11亿元挤占利润

2019年、2020年、2021年蕉下的营收分别为3.85亿元、7.94亿元、24.1亿元。同比增长率为103%和203%。

蕉下于2012年成立,以防晒伞产品起家,通过了双层小黑伞、胶囊伞系列获得了知名度。在防晒伞取得成功后,蕉下紧随其后,迅速拓展了服装、防晒口罩、鞋履等其他品类。品类的扩张也带动了整体毛利率的提高。2019年到2021年的毛利率分别为50%、57.4%、59.1%。

但高毛利率下,蕉下的利润率却相对较低。2019年、2020年、2021年蕉下的经调整的净利润为1968万元、3941万元、1.36亿元,利润率仅为5.1%、5.0%、5.6%。

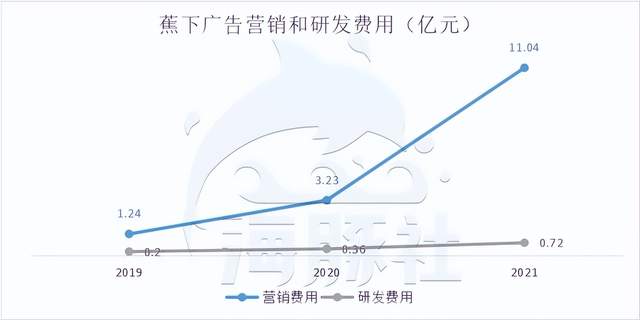

这主要是分销及营销费用花费较多,蚕食了净利润。2019年、2020年、2021年占营收比例逐渐提高,分别为32.4%、40.7%、45.9%。

花费最多的是广告及推广费用。财报中披露,在2021年蕉下与超过600个平台KOL进行合作,这些KOL在社交平台上的关注者共有14亿人,给蕉下品牌带来了45亿的浏览量。

大量的曝光,给蕉下带来了新的客户增量。天猫旗舷店的期内付费客户总数由2019年的100百万人,增加至2020年的300万人及2021年的750万人,天猫产品的复购率分别为為18.2%、32.9%及46.5%。

蕉下的营收增长过度依赖营销费用,用户虽然短期内复购率较高,但是粘性较低。如果降低营销费用,蕉下的产品销售可能会随之下滑。

与营销费用相对比的是蕉下的品牌研发投入较少。在公司的总人员配备上,销售及营销人员占比59%,研发人员为14%。根据天眼查数据显示,蕉下共拥有153项专利,而其中107项为外观专利。

由此可见,防晒产品本身的技术门槛相对较低。这也体现出蕉下的用户增加,主要依靠的是营销和广告推动,虽然短期内复购率较高,但消费者的粘性较低。

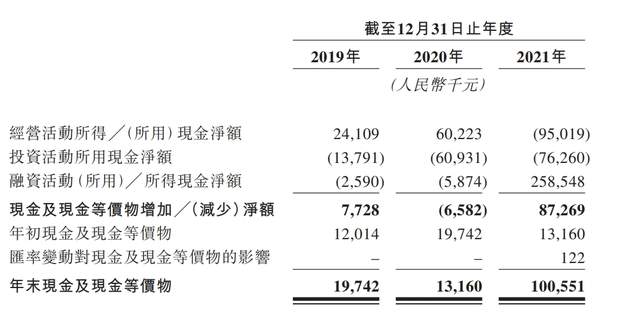

截至2021年底,蕉下的经营活动带来的现金流为负值,年末现金及现金等价物也仅为1.01亿元。现金及现金等价物的增加也主要时因为向银行借款1.76亿元等,带来现金流的增加。

目前账上的现金也只能支撑蕉下再烧一年,所以蕉下急需上市获得新的资金来源。

蕉下目前位列于海豚社2021新茅中国新消费品牌TOP100榜单第48位。对于目前而言,很多新品牌前期都是依靠营销获得流量起盘,做大规模,获得盈利。蕉下的营收增长目前也同样依靠广告营销驱动。但随着消费环境的遇冷,品牌内卷,产品力将会是竞争的核心。