在政策高压之下,昔日的独家版权时代将会日落,腾讯音乐这一招“弃车保帅”会产生哪些影响?

因独家版权问题,腾讯音乐已经成为反垄断调查的常客。不过,这一次,在反垄断大刀不断落下之际,腾讯音乐选择了“弃车保帅”。

7月9日,腾讯音乐的内部邮件中表示,酷我音乐旗下“聚星直播”,将交由酷狗音乐的高管谢欢领导;酷我音乐业务线的商业化业务将交给腾讯音乐商业广告部总经理刘宪凯负责。

“让酷狗的人来管我们的直播,内部都在讨论,酷我是不是要被拆掉了”,在界面新闻的报道中,一名酷我业务线内容板块的员工表示。

2016年,腾讯将QQ音乐和CMC(酷狗、酷我等)合并,由腾讯集团控股,成立一个新的音乐集团。从此,腾讯音乐在国内在线音乐市场常年“一家独大”,仅剩网易云音乐一家公司与其抗衡,行业头部地位一直未被撼动。

数据显示,早在2019年的国内市场上,QQ音乐以54.3%的市场份额占据业内第一,酷狗音乐占比20.1%排名第二,也就意味着,腾讯音乐旗下两员大将已经占领了超过70%的音乐市场。

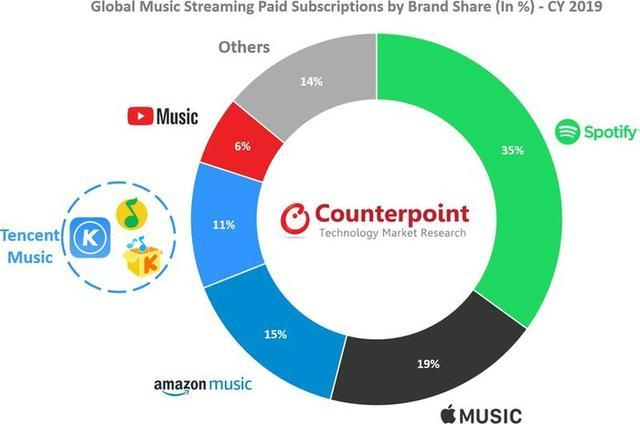

不仅在国内强势,腾讯音乐在全球市场也位列前茅。去年,Counterpoint Research的一则调查结果显示,腾讯音乐以11%的占比位于全球市场第四,仅在Spotify、Apple Music、Amazon Music后。今年,高盛发布的音乐行业报告《Music In The Air》更是预测,“亚马逊、YouTube和腾讯音乐将成为最大的市场份额获得者”。

为了保障市场份额,腾讯音乐一直在极力争取在独家版权上的话语权,目前在全球三大唱片公司环球、索尼、华纳,都与腾讯音乐有战略合作,其中索尼和华纳早在2014年就与腾讯音乐签署了战略合作协议,授权其成为中国大陆的独家版权分销合作伙伴。

而独家版权之争似乎一直未曾停过。尽管此前腾讯音乐和网易云音乐曾以转授权的方式解决独家版权问题,但是,利益相争之下,二者的蜜月期很快结束。

国家版权局前副局长阎晓宏曾公开表示:“音乐版权不能太过于独家,否则影响音乐作品的传播。”

天下苦独家版权久矣,但垄断问题在该行业屡禁不止。早在2017年,国家版权局曾约谈过腾讯音乐,99%版权要允许交叉授权。2018年,市场监管总局调查腾讯音乐,但此前因腾讯音乐停止续签部分独家版权“逃过一劫”。

7月10日,市场监管总局宣布,禁止腾讯申报的斗鱼与虎牙合并案。国内互联网强强联合的“套路”开始纳入强监管,反垄断大潮再次席卷。

近日,据媒体报道,知情人士透露,中国反垄断监管机构正准备要求腾讯旗下的音乐流媒体部门放弃独家版权。此外,腾讯音乐曾因未正确申报收购酷我音乐、酷狗音乐被罚款,而后爆出其需出售这两家音乐平台的消息。而此次如果放弃独家音乐版权,其则无需出售酷我音乐和酷狗音乐。

如此形势逼人的环境下,拆分酷我似乎是应对反垄断调查的“迂回战术”。不过,对于巨头来说,就算是“割肉”,也要实现利益最大化。在政策高压之下,昔日的独家版权时代将会日落,腾讯音乐这一招“弃车保帅”会产生哪些潜在的含义?

联合御敌

腾讯音乐旗下有三款在线音乐应用,为什么“受伤”的会是酷我?QQ音乐作为亲生儿子,自然不必说,压力落到较为同质化的酷我和酷狗身上。

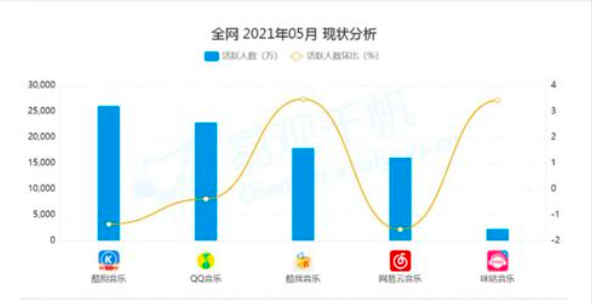

从用户数据上来看,酷我在整个腾讯音乐板块处于垫底位置。据易观分析的数据显示,2021年5月,酷狗音乐的活跃用户数约为2.5亿人,QQ音乐超过2亿人,酷我音乐这一数据不超过2亿人。

而且,网易云与酷我的活跃用户数接近,易观分析认为,在短期内,网易云和酷我的用户规模仍然会处于一个相对胶着的状态。相对而言,网易云用户群体较为年轻化,用户质量更高,而且其人均单日启动次数也在行业领先,这意味着,其用户粘性较好。在活跃用户数量差不多的情况下,用户质量和粘性是衡量价值的标准。

显然,酷我和网易云“单挑”的情况下,或许很难一招制敌。

今年,虾米音乐宣告正式关停,在线音乐行业内部竞争激烈的主战场几乎剩下网易云和腾讯音乐正面刚。再加上行业发展状况异动,靠独家版权吃饭的时代很快终结,腾讯音乐需要充分融合旗下三款应用的力量,以对抗行业新航海时代。

在政策压力下,外部的“买买买”策略无法奏效,巨头们只有在生态内重整队伍。

在本次调整后,刘宪凯(腾讯音乐商业广告部总经理、QQ音乐业务线平台产品部总经理)将兼任酷我音乐产品&商业化负责人,负责酷我音乐的平台产品业务、音乐收费等商业化、广告业务。

此举,或是希望在商业化方面进行局部统筹试水,在生态内形成商业化模式的联动和分享,加速推动整个腾讯音乐的商业化进程。

据财报显示,2020年Q4,腾讯音乐在线音乐付费用户同比增长47.8%,达到上市以来最高增速。截至2019年12月31日,腾讯音乐娱乐集团的在线音乐付费率达到了6.2%,而2018年和2017年同期为4.2%和3.2%。此外,广告收入方面,其2021Q1广告收入实现超过100%的同比增速。

腾讯付费用户的增长是整个行业趋势的缩影。高盛预测:到2023年,全球音乐付费用户将达到6.97亿;到2030年,将达到12.79亿,而且,到2030年,在付费用户数量方面,腾讯音乐将以20%的市场份额排名第二,仅次于Spotify。

显然,凭借强大的市场占有率,腾讯音乐的商业化变现时代已经快速成熟,为了迎接价值收割的机遇,腾讯音乐要准备好一套可支撑旗下三款应用规模化、标准化及相互协作的商业化方案。而业务的整合,从管理层进行统筹,将可更好地实现局内资源调动,例如:只需付一次费就可在腾讯音乐旗下的音乐平台听歌。

另谋出路

以“付费听歌”为主导的商业模式时代,版权就是话语权,所以此前各大应用为独家版权打得头破血流。但这套逻辑已经渐渐失效,尤其是腾讯音乐已经靠版权完成了原始用户积累,需要另寻出路,这也是腾讯音乐此次业务调整反映的核心诉求。

首先,在本次调整后,酷狗副总裁、酷狗直播业务负责人谢欢,将兼任酷我直播业务的负责人,向陈琳琳(集团副总裁、酷狗业务线负责人)和腾讯音乐娱乐集团副总裁史力学双向汇报。

赚钱的直播业务被单独拎出来,腾讯音乐整合旗下的直播业务,而直接向集团汇报意味着直播业务在腾讯音乐整个业务中的重量增加。

实际上,除了在线音乐付费,社交娱乐服务中的直播业务尝试也是国内在线音频市场的核心变现方式。国内免费听歌已是习惯,在线音乐付费市场成熟还需要一定周期,而直播则可以产生更积极的收入,该方式也成为业内的新发力点。以网易云为例,2018年10月,网易云音乐正式上线音乐直播产品LOOK直播。

据腾讯音乐2021财年第一季度财报显示,该季度其总营收为人民币78.2亿元,而社交娱乐服务及其他业务的营收为人民币50.8亿元,与上年同期的人民币42.7亿元相比增长18.9%。据悉,这一增长主要是因为社交娱乐平台上的直播和广告收入增加。与去年同期相比,其社交娱乐服务的ARPU(平均每付费用户收入)增长了35.7%,但付费用户人数减少了12.4%。

此外,在长音频方面的动作不断也是腾讯音乐的另一个布局。

QQ音乐业务线将成立长音频业务中心,负责QQ音乐长音频专区的产品研发工作。

在4月份的架构调整中,腾讯音乐曾在集团层面设立长音频业务线,与QQ音乐、酷我音乐和酷狗音乐业务线保持平行架构。此外,曾负责QQ和QQ空间、创办全民K歌的梁柱出任腾讯音乐CEO。腾讯音乐方面表示,本次任命将进一步加强音乐与腾讯体系特别是PCG业务之间的合作,打开其在长短音视频上的想象空间。

腾讯音乐集团CEO彭迦信曾表示,“长音频将是未来TME持续发力的战略领域”。

长音频已经成为各互联网大厂的兵家必争之地。字节、快手、腾讯音乐、喜马拉雅等都瞄准了“耳朵经济”。艾瑞咨询数据显示,2022年中国长音频市场规模有望达到543.1亿元,2023年中国在线音频用户规模将超9亿。

2021年1月,腾讯音乐宣布以27亿元人民币收购懒人听书100%股权,随后,酷我畅听与懒人听书合并为“懒人畅听”,深入布局长音频领域。然而与重版权的音乐生态不同,长音频是一个内容聚集的生态平台,其形式包括播客、广播剧、有声书等,受众群体多元且个性,就意味着平台的内容也要量大且质优。

当大家都蜂拥而至时,差异化内容生态将成为企业的核心竞争力,从而形成新的淘汰门槛。

腾讯音乐内部一位知情人士对界面新闻表示,在集团层面的长音频业务BU之外,单独成立QQ音乐的长音频业务中心,有双保险的成分,也可以被理解为变相赛马。显然,腾讯音乐在长音频的赛道上非常有决心。

此外,值得一特的是,IoT作为音频终端的延伸,也成为一个新的增长点,在线音乐平台依托“IoT+音乐”也是目前比较有趣的发展趋势。

在2021年一季度财报中,腾讯特别提及IoT领域的布局。其与知名汽车制造商、智能音箱、智能电视以及其他设备制造商合作,拓展IoT生态,财报显示,在截至2021年3月31日的三个月里,包含车载系统、智能音箱、电视以及其他智能设备在内的IoT MAU规模已达到6900万,同比增长50.0%。

版权时代让腾讯音乐完成了原始的用户积累,以“买买买”的方式打造了巨型的流量池塘,这种方式也是一种典型的互联网获客策略。不过,随着市场格局逐渐稳定,新流量增长遭遇瓶颈,在线音乐早已进入下一阶段——用户ARPU值的提升。此时,以直播为代表的社交娱乐方向或许更为关键。