文/陈纪英

陡然而至的疫情,如同灭霸的响指,冰封了全球旅游业。连头部OTA公司也一度“命悬一线”。

中国社会科学院旅游研究中心预估,2020年中国旅游总收入的潜在损失,可能高达3万亿之巨。

即便到了第二季度,多数OTA公司的元气依然没有恢复。

途牛第二季度营收同比下降93.5%,净亏损1.546亿元,高达营收额的5倍;携程虽未发布二季度财报,但第一季度营业亏损12亿,预计二季度营收将同比下降67%-77%;亏损、收缩、裁员的坏消息,弥散在整个OTA行业。

全球同此凉热,国外友商也未能幸免于难。Booking二季度总收入为6.3亿美元,同比下滑了84%,扣非后亏损7亿美元;另一老牌OTA巨头Expedia 2020年Q2营收同比下滑了82%,二季度净亏损7.53亿美元,其一季度的净亏损为13亿美元。

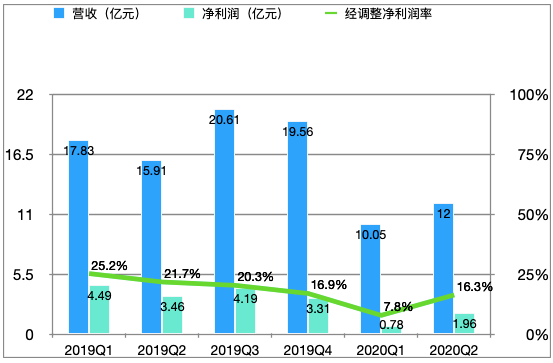

在这片“重灾区”中,也有一枝独秀的例外——同程艺龙,已经连续两个季度盈利。8月28日,同程艺龙发布2020年Q2财报,本季度净利润达到1.96亿元人民币,环比增长151.2%,远超上季财报中预期的1.2至1.7亿。

在全球上市OTA公司中,同程艺龙是唯一两季度连续盈利的公司。

身在“重灾区”,交出“高分卷”,同城艺龙的复苏,是否意味着旅游行业迎来止跌回升的反弹拐点?能为重灾区的OTA复苏带来哪些启发和参考?

1

节流、取舍与变道

兵马不离阵,虎狼不下山,没有人愿意坐以待毙。

疫中收缩,几乎是旅游行业的集体选择。

2020年第一季度,携程总成本和费用同比下降了三成,途牛营收成本更是大降六成。

同程艺龙也不例外,CFO范磊的账算得很清晰——公司成本构成中,大头是人力支出和市场投放。

疫情引爆之后,同程艺龙管理层很快达成了共识,疫情相当严峻,公司立刻切换到低成本模式。

包括品牌广告、效果广告在内的市场投放被严格卡紧。今年2月,同程艺龙的市场投放只有区区几十万,3月也仅仅增至几百万,节流之下,Q1同程艺龙的销售成本同比下降了三成左右,从4.98亿缩减为3.51亿。

当然,收缩只是过度措施。5月疫情消散后,旅游行业开始回暖,同程艺龙开始加大市场投放,整体预算甚至高于去年同期。

而人力成本的显著降低,则依赖于同程艺龙2018年启动的转型。

2017年底,同程旅游网与艺龙旅行网宣布合并。合并完成后的新公司同程艺龙,开始了从“运营导向”向“科技导向”变道——从OTA向ITA(智能出行管家)转型。转型的关键路径之一,就是借力科技手段,大幅提升产品和服务的自动化率。

在B端履约上,目前同程艺龙住宿订单九成以上无人触碰自动完成,这一比例在交通票务领域则高达95%。而在to C的用户端,同程艺龙拥有全自动化客服,还在业内最早上线视频客服,人力成本得以大幅缩减,服务效果反向提升。

2019年,同程艺龙的GMV超过1600亿,但呼叫中心其实只有1500名客服,员工数在去年底刚达到5400人,由此测算,人均产出3000万以上。

“这应该是全球人效比最高的一家OTA公司。”范磊认定。

疫情引发了下跌,也带来了新机会——无接触的线上渠道从可选项变成了必选项,旅游行业的数字化机会近在咫尺。

但是,数据分析机构易观发布的报告显示,2019年中国旅游业的线上渗透率仍仅为16.7%。

17年前的非典疫情,曾经催生了同程旅游网和艺龙旅行网的崛起——这一次,嗅觉灵敏的同程艺龙也不愿错过机会。

疫情之后,中国旅游景区全面关门、减员,门可罗雀的景区急于“云端”种草,寻找变现机会,但截止2019年底,中国景区门票的线上化渗透率不足20%

同程艺龙的全域通项目开始大展身手。今年二季度,同程艺龙和内蒙古兴安盟联手,综合运用VR、3D、AI等技术,搭建了一个“全域旅游+智慧出行”平台,整合本地化吃、住、行、游、购、娱等要素, 为游客提供一站式旅游服务。

随后,这一模式被批量复制到多个目的地景区。

疫情期间,同程艺龙旅游出行“新基建”供应商的身份,反而愈加坐实,截至2020年6月30日,同程艺龙平台提供由约750家国内航空公司及代理运营的超过7500条国内航线、超过200万家酒店及非标住宿选择、近37万条汽车线路、590条渡轮线路,以及约8000个国内旅游景点门票服务。

此举加速助力同程艺龙疫后快速复苏。

财报显示,第二季度,同程艺龙月活用户已回升至1.76亿,基本恢复至去年同期水平;月付费用户达到1860万,较第一季度大幅增长25.7%;住宿预订服务同比恢复近七成,较上一季度增长近7成,交通票务服务收入同比恢复近八成,成为旅游行业复苏排头兵。

2

围猎下沉市场

复盘起同程艺龙连续盈利的“一枝独秀”,范磊把第一大功劳“颁给了”下沉市场——这里是亟待旅游行业开采的富矿,人口规模高达9.3亿,占据全国近7成人口。

同时,下沉市场住宿业务的在线率极低,仅有20%左右,远低于高线城市的50%,而且下沉市场玩家很少,“这意味着不止是倍增的机会”,范磊估算。

而在交通领域,一方面,高铁动车会在未来三年内开设许多下沉路线,带来在线票务新增量;另一方面,下沉市场的第一大长途出行工具——汽车票务的在线化程度很低,数字化空间辽阔。

围猎下沉市场,成为OTA企业的共识。

在线上,唯一能够触达全域市场的平台,是拥有12亿月活用户的微信。不止于微信钱包里的九宫格,包括搜一搜、下拉框、朋友圈广告、社交分享裂变等,同程艺龙几乎无死角全面布局。

经此一“疫”,线上预定机票、火车票、车票、酒店、门票……成为常态,小程序即买即走的特性,加快了低线城市用户线上消费习惯的养成。在此基础上,同程艺龙的其他线上生态也加速布局。

不仅在线上发力,最近几个月,同程艺龙COO王强等高管们,密集拜访了全国三十多个三四线城市,“希望看到疫情之后这些市场发生了哪些变化”。

下沉市场的一大特点是,中小单体酒店占比高。

目前,欧美连锁型酒店的占比70%以上,但中国连锁酒店只占10%左右,下沉市场尤以中小型单体酒店为主,最近两三年,来自国外的OYO,以及国内的华住集团,都在掘金下沉酒旅市场。

同程艺龙也在往下走,但其更为推崇的模式,是通过技术帮助整个产业链实现数字化。比如,同程艺龙大力布局在线的酒店管理系统(MPS),助力单体酒店数字化,帮助酒店引流获客,协助酒店精准动态定价,并通过平台保障为其提供品牌背书。

深入三四线城市甚至县城市场的巴士站,推动汽车票务市场的线上化,也是关键一步。

少有人知的是,在中国,汽车仍然占据长途出行的首位,汽车出票量是火车票的三倍以上,但这个市场极为分散,由8000多家大大小小的公司割据而治,在线占比仅有5%,远低于高铁票80%的线上占比。

从2019年开始,同程艺龙开始部署汽车售取票终端,占比高达六成,满足了用户在疫情期间无触碰乘车的需求。

如今,下沉市场已经构成了同程艺龙用户的主盘面。

截至2020年6月30日,同程艺龙注册用户中居于非一线城市的约为85.9%。2020年第二季度,约63.1%的微信平台新付费用户来三线或以下城市,较2019年同期的61.5%有所增加。

低线市场用户也是复苏主力军。

2020年第二季度,同程艺龙在低线城市的酒店间夜量实现了同比近15%的增长。刚刚过去的2020年七夕,同程艺龙低线城市的预订量同比增长近四成,创下新高。

毫无疑问,OTA下半场的主战场,就在下沉市场,早入局者才有机会掌握大局。

3

布局流量多元化

同程艺龙曾经是腾讯流量红利的受益者,但在2020年二季度,同程艺龙的非微信新流量也得到了快速的增长。

同程艺龙COO王强表示:同程艺龙内部,不会特意划分微信和非微信流量,“关键指标还是考核ROI(投资回报率),离用户近还是远,转化率高还是低”。

微信之外,获取性价比更高的新流量,是同程艺龙的当务之急。

以轻应用等模式,与手机厂商合作获客,是同程艺龙的新尝试。

目前,与同程艺龙达成合作的手机厂商包括华为、OPPO、vivo等,双方在联合活动、生态建设、IoT等多场景展开合作,其中,在与vivo合作的“单单有礼”活动中,同程旅行快应用日活跃用户量提升15倍。

显然,在同程艺龙看来,无论是APP、微信、轻应用,还是其他新兴流量生态,以更低的成本、更便捷的方式,实现交易的达成更为重要——在存量用户里,提高用户粘性,提升转化率,是同程艺龙的优选项。

比如,通过“慧行”等平台,为用户提供一站式出行的服务包中,通过大数据及智能科技提升运营效率,改善交叉购买指标等,

同程艺龙CFO范磊此前曾透露,2019年第四季度同程艺龙的交叉销售率已经提升到28%,“100个买交通产品的人,可能会有28个人去买其他的业务产品,比如住宿、景区等等。”

这意味着,单个用户的营收贡献和利润贡献,有望同步提升。

此外,梁建章今年带火的旅游直播,目前同程艺龙也有所尝试。不过,同程艺龙的模式,主要是联动地方政府、旅游景区直播带货,比如3月18日,同程艺龙曾一天之内密集推出19场连续直播。

“直播在公司地位取决于它的ROI数据”,王强透露,同程艺龙也在快手、抖音等平台展开合作,打造视频内容的POI到产品预订的链路。

当在线流量越发昂贵之时,同程艺龙不再固守于线上阵地,开始与地方政府、酒店、汽车运营商、旅游景区合作,加码线下流量获取——这与同程艺龙的下沉战略,是一体两面的关系。

比如,使用汽车票线下票机服务的用户,九成都是纯新客。2020年第二季度,汽车线下票机项目和酒店扫码住项目,为同程艺龙带来了150万月付费新用户,占比从一季度的4%提升到了8%。

不难发现,加大新流量渠道的拓展,逐步实现流量多元化,是同程艺龙的长期战略。就整体而言,今年第二季度,同程艺龙来自非微信渠道的平均月活跃用户保持正增长,增速已经快于微信渠道。

如今,全球仍然深陷疫情泥淖,出境游的冰封期难以解冻,国内市场,依然是中国旅游业复苏的主场。

对于大盘扎根于国内的同程艺龙来说,这自然是好事,公司预计第三季度净利润有望达到3亿以上,同时,这也意味着,越来越多的对手将由“外”转“内”,集结于此,更为激烈的巷战已然开场,没有入局者会轻易获胜,同城艺龙亦不例外。