作者:龚进辉

因为突如其来的疫情,好不容易迎来大好发展局面的共享充电宝行业再度陷入困境,进入至暗时刻。

据界面报道,为了活下去,目前已有一家共享充电宝企业选择将1月工资扣除一半,缓至2月20日发放,而2月和3月工资,底薪正常发放,绩效和提成却要延后到6月发放。同时,线下BD统统处于放假状态,被迫无限期待命。

此前,小电CEO唐永波在内部信中直言,疫情对公司业务已造成致命打击,一方面收入骤降冰点,另一方面公司还有5000名员工工资以及供应链和各地办公租金等多项支出亟待解决。

众所周知,共享充电宝高度依赖线下服务业,而疫情对服务业的冲击尤为明显,商圈、旅游、社区、餐饮、酒店、影院等人流量大的场所被迫暂停营业。这意味着,只要疫情一天没得到有效控制,所有共享充电宝企业就不得不面临订单锐减的尴尬现状,营收连带受到严重影响。

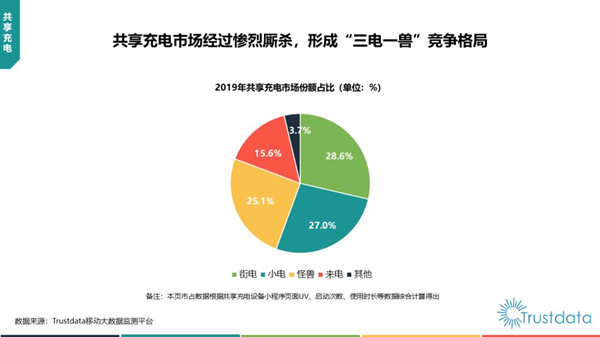

目前,共享充电宝行业已形成“三电一兽”的市场格局,四家头部企业占据9成以上市场份额。TrustData数据显示,2019年街电、小电、怪兽、来电市场份额分别为28.6%、27%、25.1%和15.6%。鉴于疫情波及整个行业,身为行业老二的小电尚且压力山大,其他玩家的处境可想而知。

回顾共享充电宝短暂的3年发展史,一路下来经历各种磕磕绊绊,可谓跌宕起伏,甚至有点悲催。

众所周知,2017年是共享充电宝元年,得益于共享单车的崛起带动共享经济概念的火爆,共享充电宝异军突起,成为资本宠儿,仅仅10天共享充电项目就获得3亿元融资,40天融资12亿元,融资速度和额度远超投资人预期。与此同时,美团、聚美等玩家也纷纷入局,好不热闹。

不过,共享充电宝开局良好并不代表其往后发展一帆风顺。相反,2018年其就迎来一轮洗牌,一个重要的原因是共享单车一地鸡毛使共享经济概念备受质疑,受此影响,共享充电宝失去资本市场的青睐,甚至有人认为其是资本寒冬时期投资人焦虑的产物,盘子小、低频次、伪需求。

因此,你会看到,乐电、小宝充电、放电科技、河马充电等多家共享充电宝企业相继进入项目清算阶段,只有少数头部企业进入到A轮后融资;2019年,得益于“三电一兽”宣布实现盈亏平衡或开始盈利,比如街电2018年营业收入超8亿元,营业利润约3700万元,共享充电宝行业打了个漂亮的翻身仗,由此成为共享经济里唯一大面积实现盈利的赛道。

共享充电宝为共享经济正名,使原本持观望态度的资本市场重拾信心,去年12月怪兽充电喜提5亿元C轮融资便是最佳证明。不过,共享充电宝盈利根基并不牢靠,一方面所有玩家基本上是微盈利的状态,另一方面行业仍处于早期,企业间的竞争博弈和内耗会拉低行业毛利率。

这意味着,想要获得长足发展,共享充电宝企业仍需仰仗资本继续输血,前提是各项经营数据亮眼,而眼下不知何时结束的疫情成为不可承受之重,使所有玩家面临生死大考。退一步讲,即便不受疫情影响,短期内“三电一兽”也很难过上高枕无忧的日子。

在我看来,市场格局只是阶段性发展的产物,并非一成不变,只要有竞争,就有生变的可能。在疫情发生之前,“三电一兽”一直在快速跑马圈地,一路狂奔的背后是渠道之争,准确来说是点位之争。

据悉,共享充电宝行业分为上中下游,分别为充电宝生产商、共享充电宝企业和商家。作为终端渠道,不同地理位置的商家会有着不同的客流量,而客流量会直接影响单个共享充电宝的使用频次。对于小商家,共享充电宝企业一般会将该网点收入按一定比例分给它们;对于大型连锁点位,共享充电宝企业则需要一次性付清高额入场费。

伴随着扩张化扩张,共享充电宝玩家间的点位之争愈演愈烈,近乎白热化,不仅拿出高入场费和高额分成来争夺合作商家,尤其是头部商家十分抢手,还时不时互相诋毁竞争对手,抬高入场费。

此前,某充电宝品牌与一家大型酒吧连锁集团签署了三年独家排他合作协议,成交价高达2000万元,而按照成本结构计算超过500万就是亏本买卖,砸2000万争夺独家商家资源明显是盲目烧钱,一度成为行业笑柄。

这种烧钱式扩张对“三电一兽”现金流造成不小的压力,而为了抢更多市场,它们似乎不愿意也无力改变这一现状。因为随着市场竞争加剧,下游商家的话语权逐渐增强,商家向上游共享充电宝企业索取的入场费或收入分成也越来越高。

羊毛出在羊身上,在商家提出涨价需求后,“三电一兽”不得不被动涨价,既迎合商家,也能覆盖不断上涨的渠道成本,从而维持盈利势头。因此,你会看到,从去年9月以来,全国各地的共享充电宝相继出现涨价,从1元/小时涨到3元/小时,一些紧俏的商圈更是高达8元/小时,让用户直呼用不起,而一个5000mAh全新充电宝价格最低仅需50元。

对于“三电一兽”来说,涨价看似是利大于弊的明智之举,但千万别只看到自身利益,而忽略用户感受,因为其直接把高额成本转嫁到用户身上,用户付出更高的使用费用,自然有权享受更优质的服务。如果“三电一兽”光涨价,用户体验和运营效率跟不上,那无异于饮鸩止渴。

遗憾的是,“三电一兽”的用户体验实在难以令人满意,乱扣费、好借难还、押金难退等槽点被用户饱受诟病。比如,为了缓解供不应求的情况,不少共享充电宝企业会选择投放多于机柜位数量的充电宝进入市场,导致不少用户遭遇好借难还的糟糕体验,尤其是在节假日租借高峰期或热门商圈,归还无位的情况时常发生。

除了被越来越高的门店入场费和分润压得喘不过气来,共享充电宝企业还需承担产品成本、运营成本等各方面的财务压力,对其实现持续盈利是个不小的挑战。因此,我认为,去年“三电一兽”实现盈利或再获融资固然值得肯定,但千万不要高兴过了头,真正的挑战还在后头。

共享单车成也资本败也资本,资本助推其快速起飞,也在其衰落之后无情离去。其实,还有一个事实容易被忽略,即各方资本介入后使共享单车战事升级,改变了其原有的租金覆盖成本的财务模型。如今,共享充电宝行业也面临相同境遇,在资本加持下,能否持续盈利充满变数。

入场费和分润水涨船高、租金大幅上涨,这些都是直观可见的成本、营收变化,势必会改变原有的共享充电宝财务模型。半年前,共享充电宝3-6个月就能回本,但现在已不好说,除了入场费因素,还与推广带屏幕的大型机柜有关,机柜本身成本在3万元左右,使回本周期拉长。

值得注意的是,去年8月,拥有雄厚资金和渠道实力的美团在全国大规模重启共享充电宝项目,随着强运营能力、强品牌的美团入局,无形中给市场格局趋于稳定的“三电一兽”带来新的竞争压力,行业或将迎来洗牌,不排除在新一轮竞争中诞生新的独角兽。

或许,对于“三电一兽”来说,实现盈利或再获融资并不代表商业模式已完全跑通,在不断升级的竞争推高成本的大背景下,它们需要证明自己具备持续盈利能力,未来才能迈上新的台阶。要知道,一味追求快不是本事,又快又稳地发展才是硬核功力,而眼下它们必须先渡过疫情重挫订单这个难关。